डबल मूविंग एवरेज क्रॉसओवर रणनीति पर आधारित

अवलोकन

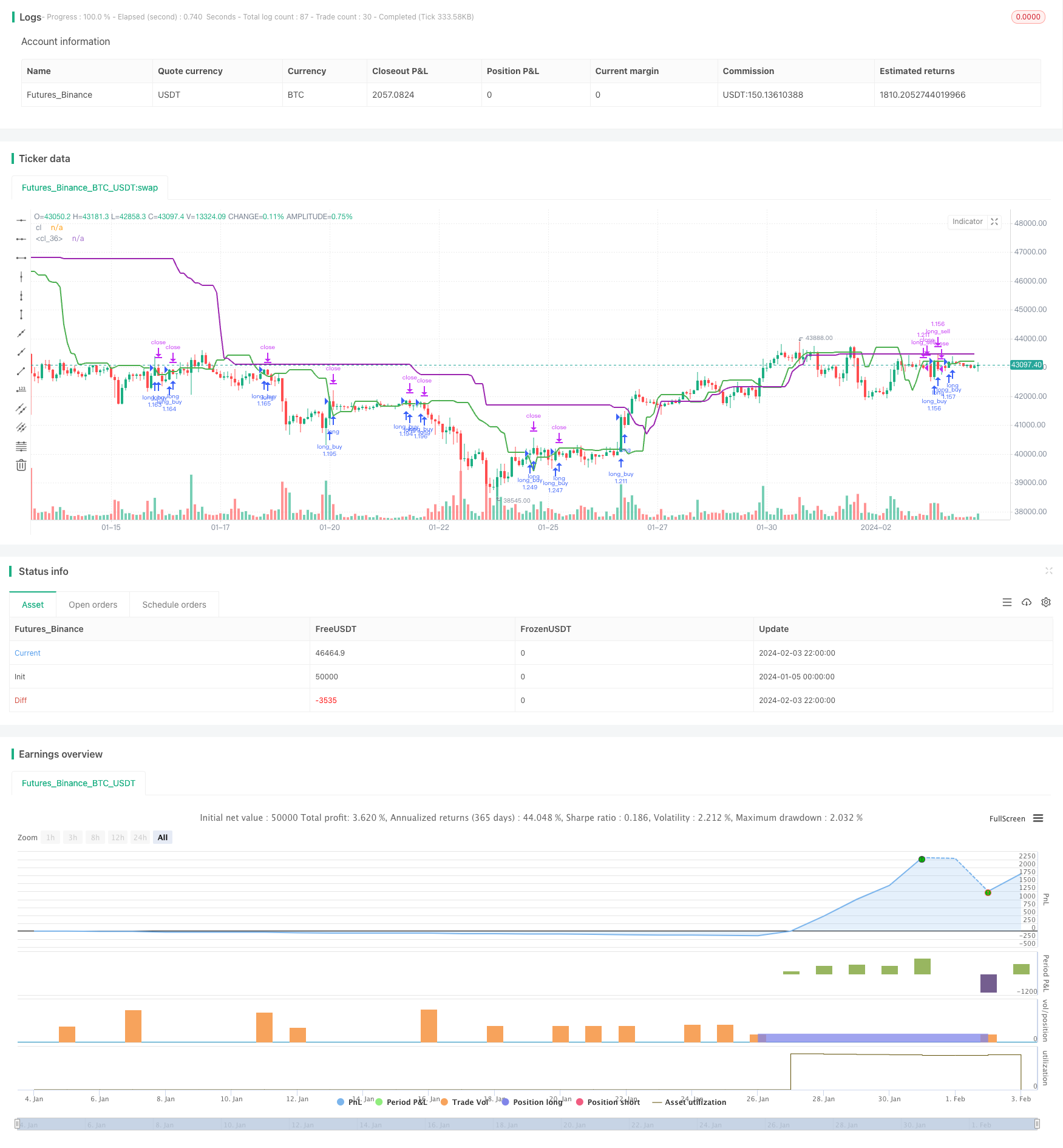

द्वि-समान रेखा क्रॉसिंग रणनीति एक अपेक्षाकृत सरल मात्रात्मक ट्रेडिंग रणनीति है। यह हाल ही में 7 K लाइनों के औसत समापन मूल्य और 20 K लाइनों के औसत समापन मूल्य की गणना करके करता है, जब अल्पकालिक औसत नीचे से लंबी अवधि के औसत को पार करता है तो अधिक होता है, और जब अल्पकालिक औसत ऊपर से नीचे से लंबी अवधि के औसत को पार करता है तो शून्य होता है। इस तरह के संचालन से बाजार के मध्य अवधि के रुझानों को पकड़ने में मदद मिलती है।

रणनीति सिद्धांत

इस रणनीति का मूल तर्क यह है कि हाल के 7 K लाइनों (वर्तमान K लाइनों को छोड़कर) के औसत समापन मूल्य को अल्पकालिक औसत के रूप में गणना की जाती है, और 20 K लाइनों (हाल के 7 K लाइनों को छोड़कर) के औसत समापन मूल्य को दीर्घकालिक औसत के रूप में गणना की जाती है। जब अल्पकालिक औसत नीचे से लंबी अवधि की औसत रेखा को पार करता है, तो यह दर्शाता है कि बाजार में उतार-चढ़ाव होता है और अधिक होता है; जब अल्पकालिक औसत ऊपर से नीचे से लंबी अवधि की औसत रेखा को पार करता है, तो यह दर्शाता है कि बाजार में उतार-चढ़ाव होता है और कम होता है।

अधिक संकेत के बाद, पूरे खाते के धन की संख्या के अनुसार अधिक स्थिति खोलें; कम संकेत के बाद, अधिक पदों की संख्या के अनुसार अधिक पदों को समतल करें और फिर उस संख्या के अनुसार स्थिति खोलें। प्रत्येक पद के बाद की स्थिति 20-25 के लाइनों को रखेगी, इस दौरान यदि कोई नुकसान होता है तो आधा पद बंद हो जाएगा, यदि पर्याप्त लाभ होता है तो आधा पद बंद हो जाएगा।

रणनीति का विश्लेषण

यह एक बहुत ही सरल द्वि-समान रेखा क्रॉसिंग रणनीति है, और इसके फायदे मुख्य रूप से हैंः

- विचार सरल, समझने और लागू करने में आसान है;

- विभिन्न आवधिक औसत रेखाओं के क्रॉसिंग की गणना करके बाजार के मध्य-अवधि के रुझानों के टर्निंग पॉइंट का आकलन करना, जो कि एक तकनीकी संकेतक है जिसे कई मात्रात्मक रणनीतियों में व्यापक रूप से अपनाया जाता है;

- इस तरह से, बाजार के बीच के रुझानों को पकड़ने के लिए, बाजार के यादृच्छिक शोर को प्रभावी ढंग से फ़िल्टर किया जा सकता है।

- यह रणनीति विशेष रूप से मध्यम-लंबी लाइन ट्रेडिंग के लिए उपयुक्त है, प्रत्येक स्थिति में 20-25 K लाइनों की स्थिति के साथ, बेहतर लाभ-हानि अनुपात प्राप्त किया जा सकता है;

- रणनीति में जोखिम को नियंत्रित करने और मुनाफे को लॉक करने के लिए स्टॉप-लॉस और स्टॉप-स्टॉप तंत्र शामिल हैं।

जोखिम विश्लेषण

यह एक सरल प्रवृत्ति-अनुसरण रणनीति है, लेकिन इसके कुछ संभावित जोखिम भी हैंः

- जब बाजार एक अस्थिर क्षेत्र में प्रवेश करता है, तो अल्पकालिक औसत और दीर्घकालिक औसत के बीच कई बार क्रॉसिंग हो सकती है, जिससे झूठे संकेत और अत्यधिक व्यापार हो सकता है;

- स्टॉप लॉस के लिए संभावित रूप से ट्रिगर की गई स्थिति के दौरान कीमतों में भारी उतार-चढ़ाव के कारण;

- बाजार के वास्तविक रुझान को प्रभावी ढंग से निर्धारित करने में असमर्थता, व्यापारिक संकेतों में देरी हो सकती है।

उपरोक्त जोखिमों को निम्न तरीकों से अनुकूलित किया जा सकता हैः

- फ़िल्टरिंग शर्तों को जोड़ना, यह निर्धारित करने के लिए कि क्या कीमतें महत्वपूर्ण समर्थन या प्रतिरोध बिंदुओं को तोड़ती हैं या नहीं, और झूठे संकेतों को फ़िल्टर करती हैं;

- घाटे को नियंत्रित करने के लिए प्रति स्थिति औसत समय को कम करने के लिए पोजीशन चक्र को समायोजित करना;

- अन्य तकनीकी संकेतकों को जोड़ें, जैसे कि क्वांटिटेटिव इंडिकेटर, अस्थिरता सूचक, आदि, बाजार के वास्तविक मोड़ को निर्धारित करने के लिए।

रणनीति अनुकूलन दिशा

यह एक सरल द्वि-समान-रेखा क्रॉसिंग रणनीति है, जिसे मुख्य रूप से निम्नलिखित पहलुओं से गहराई से अनुकूलित किया जा सकता हैः

औसत-रेखा पैरामीटर का अनुकूलन, विभिन्न अल्पकालिक और दीर्घकालिक औसत-रेखा संयोजनों का परीक्षण, इष्टतम पैरामीटर की तलाश;

अन्य फ़िल्टरिंग संकेतकों को जोड़ना, जैसे कि ऊर्जा संकेतकों, उतार-चढ़ाव के संकेतकों आदि, ताकि अस्थिर बाजारों में गलत संकेतों को रोका जा सके;

स्टॉप-स्टॉप रणनीति को अनुकूलित करना, विभिन्न स्टॉप-स्टॉप अनुपातों का परीक्षण करना और इष्टतम पैरामीटर निर्धारित करना;

विभिन्न बाजार चक्रों का परीक्षण करें, स्थिति की लंबाई को अनुकूलित करें, और यह निर्धारित करें कि कौन सी अवधि रणनीति के लिए सबसे अच्छा है;

मशीन लर्निंग एल्गोरिदम को जोड़ना ताकि रणनीति पैरामीटर को लगातार अनुकूलित किया जा सके और रणनीति को अधिक स्थिर बनाया जा सके।

संक्षेप

यह रणनीति एक सरल द्वि-समान रेखा क्रॉसिंग रणनीति है, जो विभिन्न चक्रों के समान रेखा क्रॉसिंग की गणना करके मध्य-अवधि के रुझान मोड़ को निर्धारित करती है। यह रणनीति बहुत व्यावहारिक है, और इसे संचालित करना आसान है। लेकिन इस रणनीति में कुछ सीमाएं भी हैं, मुख्य समस्या यह है कि यह बाजार के वास्तविक मोड़ को प्रभावी ढंग से निर्धारित करने में असमर्थ है। भविष्य में फ़िल्टरिंग मापदंडों, अनुकूलन मापदंडों और मशीन सीखने को जोड़ने के लिए इस रणनीति को लगातार अनुकूलित करने की आवश्यकता होगी, ताकि यह अधिक प्रकार के बाजारों में स्थिर रूप से अल्फा प्राप्त कर सके।

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © nrathi2211

//@version=5

strategy("Closing Prices", overlay=true)

//variables

closingB7 = ta.highest(close, 7)[7]

closingB14 = ta.highest(close, 7)[20]

highB14 = ta.highest(low, 50)[7]

capital = 50000

//functions

qty_find(float price) => capital / int(price)

profit_take() =>

profit = strategy.opentrades.profit(strategy.opentrades - 1)

profit*.95

if(closingB7 < closingB14)

if(ta.crossover(close, closingB7))

strategy.entry("long_buy", strategy.long, qty_find(close))

current_profit = strategy.opentrades.profit(strategy.opentrades - 1)

if(current_profit < 0)

strategy.close("Exit long_buy SL", "long_buy", qty_percent = 50)

else if(current_profit < profit_take())

strategy.close("Exit long_buy TP", "long_buy", qty_percent = 50)

if(ta.crossunder(close, closingB7))

strategy.exit("long_sell", from_entry = "long_buy", stop = closingB7)

plot(closingB7, "cl", color.green, 2)

//plot(closingB14, "cl", color.red, 2)

plot(highB14, "cl", color.purple, 2)