डबल मूविंग एवरेज प्रेशर कॉलबैक रणनीति

अवलोकन

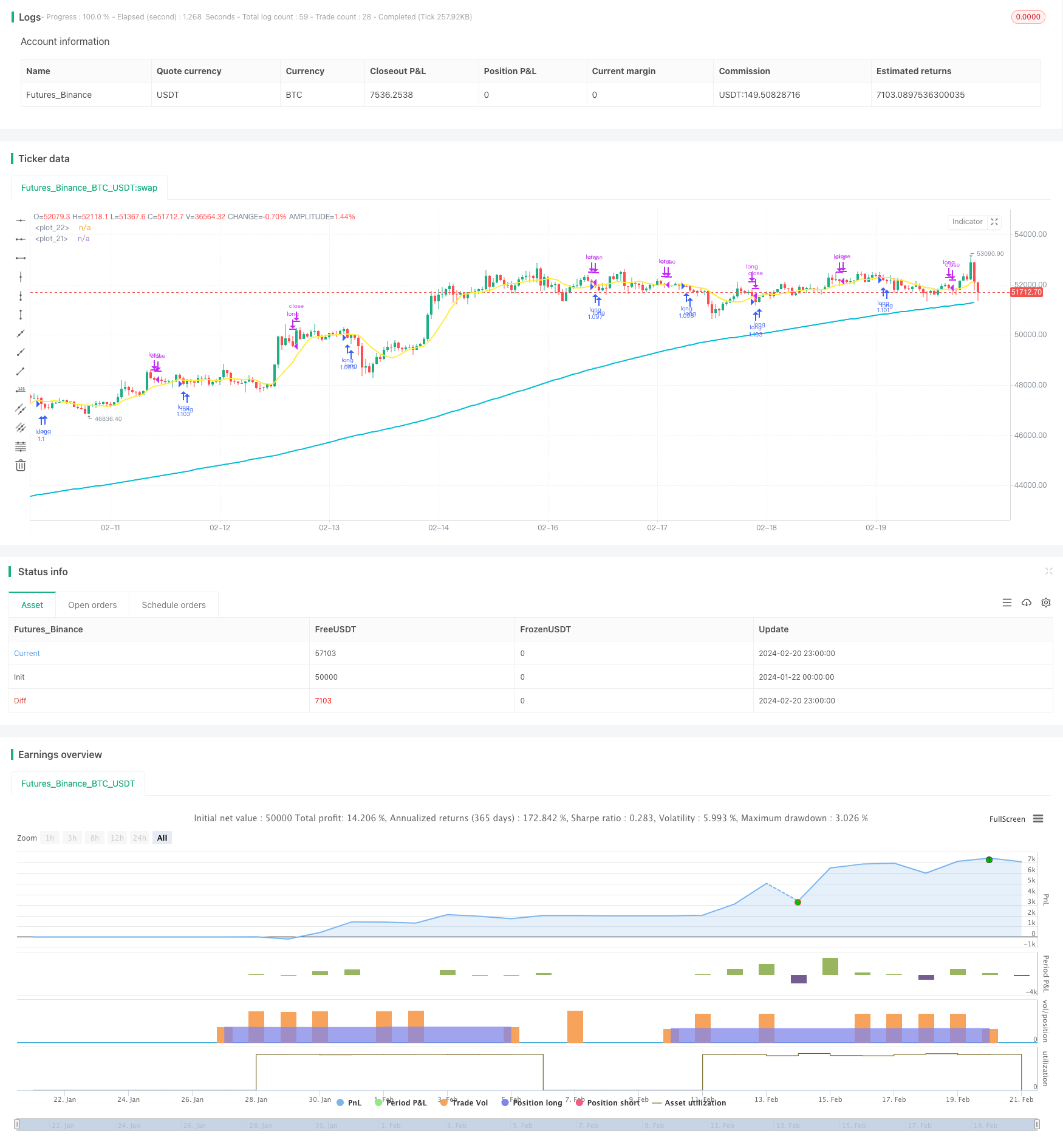

द्वि-समान-रेखा दबाव रिवर्स रणनीति एक बहुत ही सरल स्टॉक सूचकांक बचाव रणनीति है। यह केवल बहुमुखी व्यापार करता है, जब कीमतें दबाव के बिंदु के करीब होती हैं, तो स्थिति बनाते हैं, ताकि बाजार में दबाव के बिंदु को तोड़ने के बाद प्रवेश न किया जा सके, जिससे बेहतर खरीद मूल्य को लॉक किया जा सके।

रणनीति सिद्धांत

इस रणनीति में दीर्घकालिक 200-दिवसीय चलती औसत और अल्पकालिक 10-दिवसीय चलती औसत दोनों का उपयोग किया जाता है। एक स्थिति केवल तभी खोली जा सकती है जब समापन मूल्य 200-दिवसीय रेखा से ऊपर हो, जो एक लंबी अवधि के लिए ऊपर की ओर है। जब समापन मूल्य 10 दिन की रेखा से नीचे होता है, तो स्टॉक इंडेक्स को दबाव क्षेत्र में माना जाता है, और यदि आरएसआई 30 से कम होता है, तो यह दर्शाता है कि स्टॉक की कीमतों में उछाल आ सकता है, और अधिक स्थान खोलें।

एक बार स्थिति खोलने के बाद, 5% स्टॉप लॉस और 10% स्टॉप से बाहर निकलें। इसके अलावा, यदि कीमत 10 दिन की रेखा को पार कर जाती है, तो स्टॉप को सक्रिय रूप से रोक दिया जाता है।

श्रेष्ठता विश्लेषण

द्वि-समान रेखा दबाव रिवर्स रणनीति का सबसे बड़ा लाभ यह है कि इसकी प्रवृत्ति का पालन करने की क्षमता मजबूत है। लंबी और छोटी द्वि-समान रेखाओं का उपयोग करके, यह प्रभावी रूप से दीर्घकालिक प्रवृत्ति की दिशा का आकलन कर सकता है। जब दीर्घकालिक प्रवृत्ति ऊपर की ओर होती है, तो केवल मल्टीहेड पोजीशन खोलने पर विचार किया जाएगा। इससे अंधेरे से अधिक जोखिम से बचा जा सकता है।

दूसरा, इस रणनीति के लिए प्रवेश का समय बहुत सटीक है। यह ओवरबॉय ओवरसोल सूचकांक निर्णय के साथ ओवरबॉय ओवरसोल सूचकांक निर्णय के साथ आने वाले दबाव का उपयोग करता है। यह प्रवेश की कीमत को बेहतर बना सकता है, जो अधिक लाभ कमाने के लिए उपयुक्त है।

जोखिम विश्लेषण

द्वि-समान दबाव रिटर्न रणनीति का सबसे बड़ा जोखिम यह है कि यह कई छोटे स्टॉप के लिए आसान है। जब कीमत दबाव क्षेत्र में बार-बार उछलती है, तो यह लगातार स्टॉप को ट्रिगर करने के लिए आसान है। इस मामले में, कई छोटे नुकसान का जोखिम है।

इसके अलावा, यदि दीर्घकालिक रुझान को गलत तरीके से समझा जाता है, तो प्रवेश के बाद दबाव के स्तर में भारी वृद्धि होने की स्थिति में, स्टॉप लॉस अधिक हो सकता है, जिससे अधिक जोखिम होता है।

जोखिम को नियंत्रित करने के लिए, स्टॉप-लॉस की सीमा को उचित रूप से ढीला किया जा सकता है, स्थिति की अवधि बढ़ाई जा सकती है। साथ ही, लंबी अवधि के रुझानों को सावधानीपूर्वक आकलन करना चाहिए, ताकि गलत मल्टीहेड पोजीशन के जोखिम से बचा जा सके।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता हैः

दीर्घकालिक रुझानों को समझने के लिए अधिक कारक जोड़ना। केवल एक चलती औसत के अलावा, अधिक संकेतक जैसे कि मौलिक कारक, व्यापार की मात्रा में परिवर्तन और दीर्घकालिक रुझानों के बारे में अधिक सटीक निर्णय लेने के लिए अधिक संकेतक पेश किए जा सकते हैं।

अनुकूलित प्रवेश समय चयन. यह निर्धारित किया जा सकता है कि दबाव बिंदु को तोड़ने से पहले, यह निर्धारित करने में मदद करता है कि क्या कोई विशेषता है जो स्पष्ट रूप से मात्रा को बढ़ा सकती है, जो प्रतिबाधा की ताकत और आयाम को निर्धारित करने में मदद करती है।

रोकथाम के तरीके को अनुकूलित करना. मौजूदा रोकथाम के तरीके अधिक निष्क्रिय हैं और लगातार बढ़त को काट नहीं सकते हैं। अधिक गतिशील रोकथाम के तरीकों जैसे कि ट्रेल स्टॉप पर शोध किया जा सकता है, जो जोखिम को नियंत्रित करने की गारंटी देते हुए अधिक बढ़त प्राप्त कर सकता है।

स्थिति प्रबंधन को अनुकूलित करें। स्थिति को वास्तविक समय में समायोजित किया जा सकता है, जो कि बड़े पैमाने पर उतार-चढ़ाव की मात्रा के आधार पर है। इससे लाभ और हानि में उतार-चढ़ाव कम हो सकता है और अधिक स्थिर लाभ वक्र प्राप्त किया जा सकता है।

संक्षेप

द्वि-समान दबाव रिवर्स रणनीति एक सरल और व्यावहारिक बचाव रणनीति है। यह प्रभावी रूप से लंबी अवधि के रुझानों का पालन कर सकता है, उच्च गुणवत्ता वाले रिबाउंड समय का चयन कर सकता है। लाभ को लॉक करने और जोखिम से बचने के लिए स्टॉप और स्टॉप को रोक सकता है। रणनीति का सैद्धांतिक आधार सरल है और अधिकांश लोगों के लिए उपयुक्त है, जो एक अच्छा बचाव विकल्प है।

इस रणनीति में प्रवेश के समय के चयन, गतिशील रोकथाम और स्थिति प्रबंधन के अनुकूलन के माध्यम से सुधार की काफी संभावना है और आगे की जांच के लायक है।

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tsujimoto0403

//@version=5

strategy("simple pull back", overlay=true,default_qty_type=strategy.percent_of_equity,

default_qty_value=100)

//input value

malongperiod=input.int(200,"長期移動平均BASE200/period of long term sma",group = "パラメータ")

mashortperiod=input.int(10,"長期移動平均BASE10/period of short term sma",group = "パラメータ")

stoprate=input.int(5,title = "損切の割合%/stoploss percentages",group = "パラメータ")

profit=input.int(20,title = "利食いの割合%/take profit percentages",group = "パラメータ")

startday=input(title="バックテストを始める日/start trade day", defval=timestamp("01 Jan 2000 13:30 +0000"), group="期間")

endday=input(title="バックテスを終わる日/finish date day", defval=timestamp("1 Jan 2099 19:30 +0000"), group="期間")

//polt indicators that we use

malong=ta.sma(close,malongperiod)

mashort=ta.sma(close,mashortperiod)

plot(malong,color=color.aqua,linewidth = 2)

plot(mashort,color=color.yellow,linewidth = 2)

//date range

datefilter = true

//open conditions

if close>malong and close<mashort and strategy.position_size == 0 and datefilter and ta.rsi(close,3)<30

strategy.entry(id="long", direction=strategy.long)

//sell conditions

strategy.exit(id="cut",from_entry="long",stop=(1-0.01*stoprate)*strategy.position_avg_price,limit=(1+0.01*profit)*strategy.position_avg_price)

if close>mashort and close<low[1] and strategy.position_size>0

strategy.close(id ="long")