समय श्रृंखला डेटा पर आधारित अनुकूली गतिशील सीमा रणनीति

अवलोकन

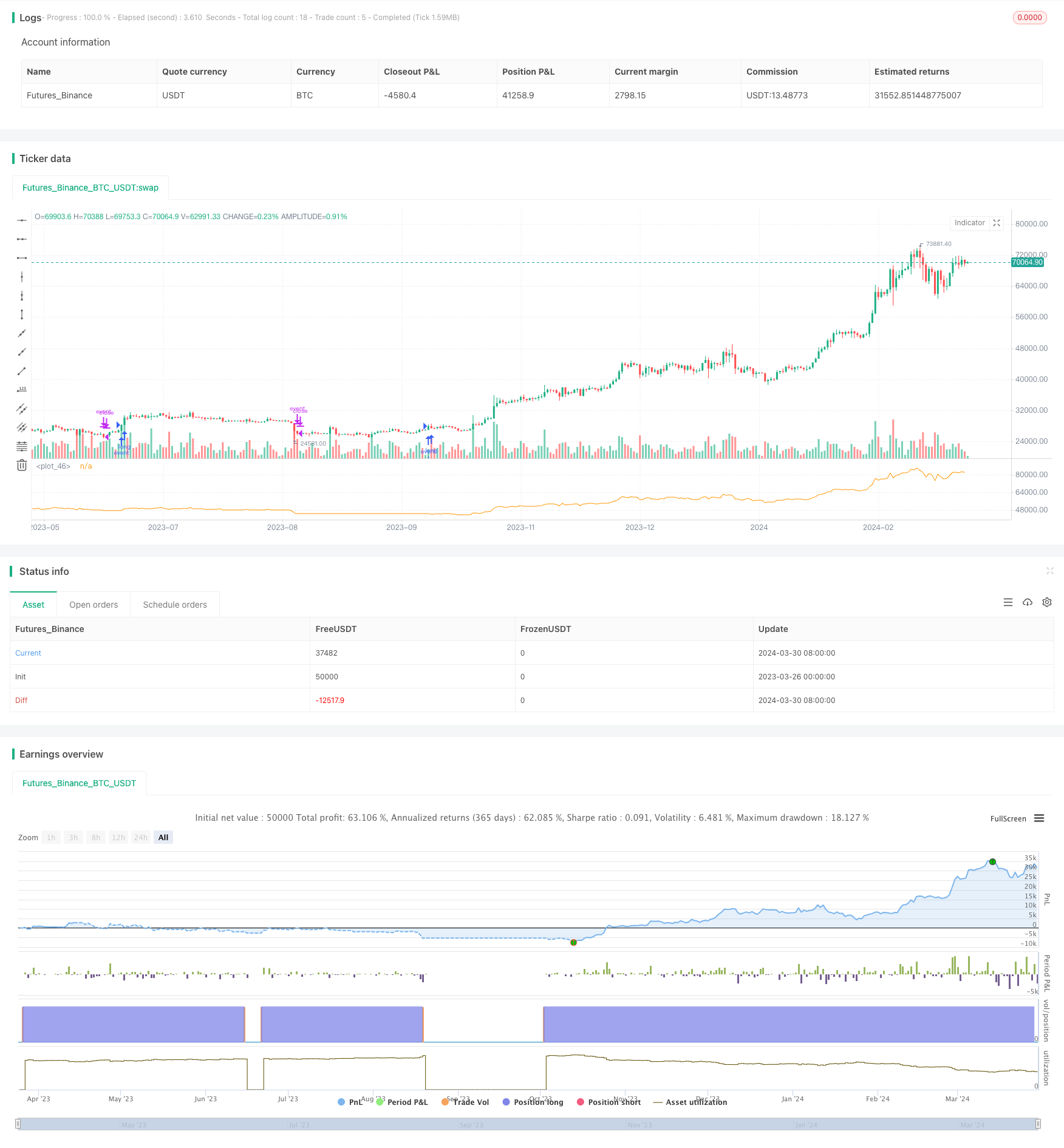

यह रणनीति एक स्टॉक या अन्य वित्तीय परिसंपत्ति पर आधारित एक नेटवर्थ टाइम सीरीज डेटा है, जो एक सूचकांक चलती औसत के रूप में इफेक्टिव रेश्यो (ईआर) के एक चिकनाई कारक के रूप में गतिशील रूप से गणना की जाती है, जिससे खरीद और बिक्री के संकेतों को ट्रिगर करने के लिए अनुकूली रूप से ट्रैक किया जा सकता है। रणनीति का मुख्य विचार यह है कि नेटवर्थ डेटा में निहित सभी जानकारी का उपयोग करके ईएमए चिकनाई कारक को गतिशील रूप से समायोजित किया जाए, जिससे कि नेटवर्थ परिवर्तन की जटिलता की गणना की जा सके।

रणनीति सिद्धांत

- नेटवर्थ डेटा की दक्षता अनुपात की गणना करें (ER), यानी नेटवर्थ में परिवर्तन की मात्रा और कुल परिवर्तन की मात्रा का अनुपात। ER मूल्य जितना छोटा होगा, उतना ही नेटवर्थ में परिवर्तन होगा; ER मूल्य जितना बड़ा होगा, उतना ही नेटवर्थ में परिवर्तन होगा।

- ईआर को पाइन_ईमा फ़ंक्शन के समतल कारक अल्फा के रूप में लेते हुए, गतिशील रूप से ईएमए के शुद्ध मूल्य के औसत और पूर्ण विचलन की गणना करें।

- ईएमए औसत को जोड़ें और पूर्ण विचलन को घटाएं, गतिशीलता में परिवर्तन के लिए।

- वर्तमान नेटवर्थ ट्रैक तोड़ने पर अधिक स्थिति खोलने के लिए, ट्रैक तोड़ने पर पनीर स्थिति।

रणनीतिक लाभ

- नेटवर्थ टाइम सीरीज डेटा में निहित सभी जानकारी का पूरा उपयोग किया जाता है, किसी भी पैरामीटर और अनुकूलन की आवश्यकता नहीं होती है, विधि सरल और प्राकृतिक होती है।

- गतिशील रूप से ER की गणना करके EMA smoothing factor को समायोजित करने के लिए, नेटवर्थ परिवर्तन की जटिलता के लिए अनुकूलित किया जा सकता है, बाजार में परिवर्तन के लिए लचीला प्रतिक्रिया देता है।

- पारंपरिक फिक्स्ड पैरामीटर ईएमए की तुलना में, गतिशील ईएमए ट्रेडिंग लागत और जोखिम को कम करने के लिए ट्रेडों की संख्या और होल्डिंग समय को प्रभावी ढंग से कम कर सकता है।

- इस रणनीति के तहत, अधिकतम निकासी को 2-3 गुना कम किया जा सकता है, या उसी निकासी के तहत 2-3 गुना अधिक लाभ प्राप्त किया जा सकता है।

- यह सुविधाजनक रूप से कई रणनीतियों के संयोजन के लिए लागू किया जा सकता है, जो स्वचालित रूप से स्विच करने के उद्देश्य से है।

रणनीतिक जोखिम

- यह रणनीति नेटवर्थ टाइम सीरीज के आंकड़ों पर आधारित है, और कीमतों के मूल रूप से उलट होने की स्थिति में, निष्क्रिय स्थिति को ट्रिगर करने की गति धीमी हो सकती है, जिससे लाभ प्रभावित हो सकता है।

- हालांकि इस रणनीति को अनुकूलित किया जा सकता है, चरम स्थितियों के लिए अनुकूलन के लिए आगे की जांच की जानी चाहिए।

- यह रणनीति वर्तमान में मुख्य रूप से ओवरडोज के लिए है, और ओवरडोज के लिए और सुधार की आवश्यकता है।

- व्यावहारिक अनुप्रयोगों में, इस रणनीति के लिए चयनित संकेतकों की गुणवत्ता की आवश्यकता अधिक होती है, और दीर्घकालिक उन्नयन संकेतकों को चुनने की आवश्यकता होती है।

रणनीति अनुकूलन दिशा

- ER की गणना के तरीके को और अधिक अनुकूलित करने पर विचार किया जा सकता है, अधिक संकेतक पेश किए जा सकते हैं जो नेटवर्थ परिवर्तन की विशेषता को दर्शाते हैं, ER की स्थिरता और प्रभावशीलता में सुधार करते हैं।

- अपनी रणनीति की लाभप्रदता और जोखिम प्रतिरोधक क्षमता को बढ़ाने के लिए, अपनी स्थिति के लिए शर्तों को और अधिक परिष्कृत किया जा सकता है, जैसे कि मोबाइल स्टॉप लॉस, प्रतिशत स्टॉप लॉस आदि को शामिल करना।

- विभिन्न मापदंडों और बाजार की स्थितियों के लिए, रणनीति को पैरामीटर अनुकूलन और अनुकूलनशीलता समायोजन के लिए अनुकूलित किया जा सकता है, जिससे रणनीति की सार्वभौमिकता बढ़ जाती है।

- इस रणनीति को अन्य रणनीतियों (जैसे रुझान अनुवर्ती, औसत प्रतिगमन, आदि) के साथ संयोजित किया जा सकता है ताकि विभिन्न रणनीतियों के लाभों का लाभ उठाया जा सके और पोर्टेबिलिटी की स्थिरता और लाभप्रदता को बढ़ाया जा सके।

संक्षेप

इस रणनीति के माध्यम से गतिशील गणना दक्षता अनुपात (ER) के रूप में सूचकांक चलती औसत (ईएमए) के समतल कारक, अनुकूलन के लिए नीचे पटरी पर समायोजित, खरीदने और बेचने के संकेतों को ट्रिगर. इस रणनीति का पूरा उपयोग करता है की निवल मूल्य समय श्रृंखला डेटा में निहित जानकारी की जरूरत नहीं है, बहुत अधिक पैरामीटर सेट और अनुकूलन, विधि सरल और प्राकृतिक, बाजार में परिवर्तन के लिए लचीला प्रतिक्रिया कर सकते हैं, प्रभावी ढंग से नियंत्रण वापसी. लेकिन इस रणनीति के लिए चरम परिस्थितियों के लिए अनुकूलता अभी भी आगे की जांच की जरूरत है, वास्तविक अनुप्रयोगों में ध्यान देने के लिए आवश्यक विकल्प. भविष्य में इस रणनीति को और अधिक अनुकूलित और परिष्कृत किया जा सकता है, जैसे कि गणना विधि, स्थिति खोलने की स्थिति, पैरामीटर अनुकूलन, रणनीति संयोजन, रणनीति की स्थिरता और लाभप्रदता में सुधार।

/*backtest

start: 2023-03-26 00:00:00

end: 2024-03-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy('Equity control', 'EC')

// study('Exponential bands', 'EB', overlay = true)

er(src) =>

var start = src

var total = 0.0

total += abs(src - nz(src[1], src))

net = abs(src - start )

net / total

pine_ema(src, alpha) =>

mean = 0.0

dev = 0.0

mean := na(mean[1]) ? src : (1 - alpha) * mean[1] + alpha * src

dev := na(dev [1]) ? 0 : (1 - alpha) * dev [1] + alpha * abs(src - mean)

[mean, dev]

src = input(close)

a = er (src )

[mean, dev] = pine_ema(src, a)

dev_lower = mean - dev

dev_upper = mean + dev

// plot(dev_lower, 'lower deviation', color.silver, 2, plot.style_stepline)

// plot(mean , 'basis' , color.purple, 1, plot.style_stepline)

// plot(dev_upper, 'upper deviation', color.silver, 2, plot.style_stepline)

if src > dev_upper

strategy.entry('event', true, comment = 'on')

if src < dev_lower

strategy.close('event', comment = 'off')

plot(strategy.equity)

//bigDope