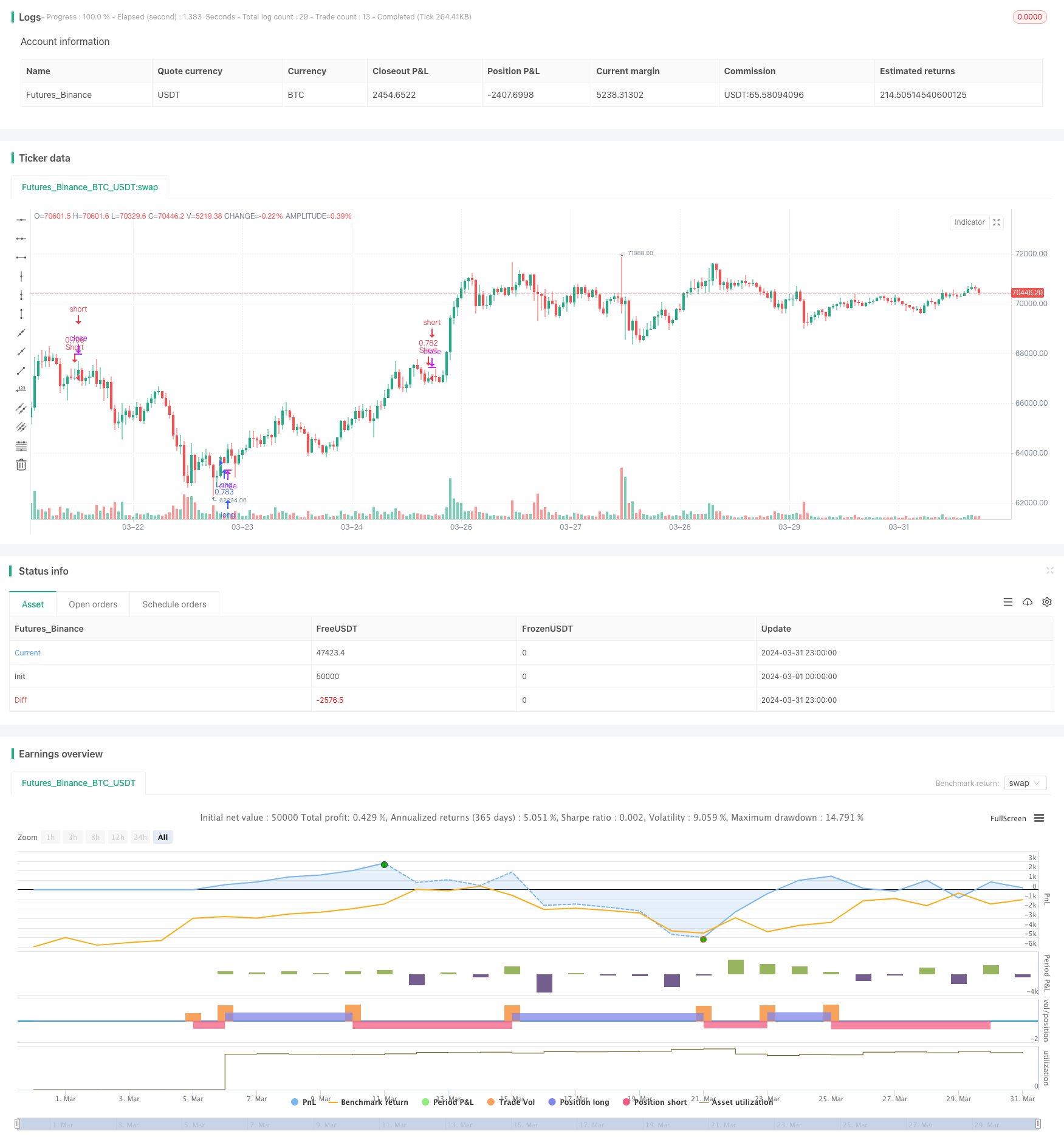

अवलोकन

इस रणनीति को स्क्रिप्ट विशेषज्ञ Snehashish द्वारा ध्यान से डिजाइन किया गया है, जो बाजार में सबसे अच्छे प्रवेश और निकास बिंदुओं की पहचान करने के लिए चलती औसत संचयी संकेतक (MACD) और अपेक्षाकृत मजबूत सूचकांक (RSI) के लाभों को जोड़ती है। यह विधि सावधानी से डिजाइन की गई है, जो 5K लाइन से पहले RSI को बाजार में oversold स्थिति में इंगित करने के लिए संकेत दिया जाता है, जब MACD लाइन सिग्नल लाइन के ऊपर से गुजरती है, तो मल्टीहेड ट्रेड में प्रवेश करने के लिए। यह समय सुनिश्चित करता है कि यह रणनीति MACD के क्रॉसिंग का उपयोग करके प्रवेश करती है जब बिक्री के बाद के बाजार में प्रारंभिक सुधार के संकेत दिखाई देते हैं।

समतल स्थिति के लिए, यह रणनीति दो महत्वपूर्ण शर्तों का उपयोग करती है ताकि बाहर निकलने का संकेत दिया जा सके। पहला, जब MACD रेखांकन शून्य से ऊपर होता है और MACD लाइन सिग्नल लाइन के नीचे से गुजरती है, तो व्यापार समाप्त हो जाता है, यह दर्शाता है कि बढ़ती गति उलट सकती है। दूसरा, यदि RSI को 5K लाइन से पहले ओवरबॉट में पाया जाता है, तो एक बाहर निकलने का संकेत भी दिया जाता है, यह दर्शाता है कि बाजार शायद शीर्ष पर पहुंच गया है और एक गिरावट हो सकती है।

Snehashish का दृष्टिकोण कुशलता से इन तकनीकी संकेतकों का संयोजन करता है, जो विशिष्ट परिस्थितियों में MACD और RSI संकेतकों की पुष्टि के लिए इंतजार करके, शोर को फ़िल्टर करके और सफल होने की अधिक संभावना वाले ट्रेडों को लक्षित करता है। इस रणनीतिक संयोजन का उद्देश्य प्रवेश और निकास बिंदुओं को अनुकूलित करना है, जो बाजार में उतार-चढ़ाव से जुड़े जोखिम को कम करने के लिए संकेतकों के लाभ का उपयोग करके ट्रेडों की लाभप्रदता को बढ़ाता है।

रणनीति सिद्धांत

इस रणनीति का मुख्य सिद्धांत दो तकनीकी संकेतकों, MACD और RSI के संयोजन के साथ है, जो बाजार के टर्नओवर को अधिक सटीकता के साथ पकड़ता है। रणनीति मल्टीहेड ट्रेडिंग में प्रवेश करती है जब RSI दिखाता है कि बाजार हाल के K लाइनों पर ओवरसोल्ड है, और MACD लाइन सिग्नल लाइन को ऊपर की ओर पार करती है। यह संयोजन सुनिश्चित करता है कि रणनीति मूल्य प्रवृत्ति के शुरुआती संकेतों पर स्थिति खोले।

ब्रीज के लिए, रणनीति MACD और RSI द्वारा दिखाए गए संभावित रुझान रिवर्स सिग्नल पर ध्यान देती है। यदि MACD रेखांकन शून्य से अधिक है और MACD लाइन सिग्नल लाइन को नीचे की ओर पार करती है, तो रणनीति ब्रीज करेगी। इसके अलावा, यदि RSI पहले से ही दिखाता है कि बाजार ओवरबॉय स्तर तक पहुंच गया है, तो यह ब्रीज को ट्रिगर करेगा।

कुल मिलाकर, MACD और RSI द्वारा प्रदान किए गए संकेतों के संयोजन के माध्यम से, यह रणनीति ट्रेंड शुरू होने पर रिवर्स संकेतों के साथ स्थिति खोलने का प्रयास करती है, और जब ट्रेंड समाप्त हो सकता है, तो स्थिति को कम करने के लिए, जिससे प्रवेश और निकास बिंदुओं को अनुकूलित किया जा सके और समग्र व्यापार प्रदर्शन में सुधार हो सके।

रणनीतिक लाभ

- एमएसीडी और आरएसआई के संयोजन के माध्यम से, यह रणनीति बाजार के मोड़ बिंदुओं को अधिक सटीक रूप से पकड़ने में सक्षम है, जिससे प्रवेश और बाहर निकलने का समय अनुकूलित किया जा सकता है।

- आरएसआई को ओवरसोल्ड और ओवरबॉय की स्थिति की पुष्टि करने के लिए उपयोग किया जाता है, जबकि एमएसीडी लाइन को सिग्नल लाइन के माध्यम से खोलने का संकेत दिया जाता है, दोनों संकेतकों के संयोजन से कीमतों के आंदोलन की अधिक विश्वसनीय भविष्यवाणी की जा सकती है।

- स्थिति खोलने से पहले आरएसआई की पुष्टि के लिए ओवरसोल्ड स्थिति का इंतजार करना, गिरावट की प्रवृत्ति में जल्दी प्रवेश करने से बचने के लिए।

- एमएसीडी चार्ट शून्य से ऊपर है, और एमएसीडी लाइन सिग्नल लाइन को पार करते समय नीचे की ओर जाती है, जो संभावित वापसी के जोखिम से बचने के लिए अपट्रेंड के अंत में समय पर ओवरहेड स्थिति को समाप्त कर सकती है।

- आरएसआई के ओवरसोल्ड और ओवरबॉय थ्रेशोल्ड और एमएसीडी के फास्ट और स्लो लाइन चक्र जैसे लचीले पैरामीटर सेटिंग्स उपयोगकर्ता को अपनी जोखिम वरीयताओं और बाजार विशेषताओं के आधार पर रणनीति को अनुकूलित करने की अनुमति देते हैं।

रणनीतिक जोखिम

- अस्थिर बाजारों में, लगातार MACD और RSI संकेतों के कारण ओवरट्रेडिंग हो सकती है, जिससे ट्रेडिंग लागत और संभावित नुकसान बढ़ सकता है।

- यदि बाजार में मजबूत रुझान है, तो आरएसआई लंबे समय तक ओवरबॉय क्षेत्र में रह सकता है, जिससे रणनीति में कमी के हिस्से में तेजी आ सकती है।

- यह रणनीति मुख्य रूप से मंदी के संकेतकों पर निर्भर करती है और बाजार में अचानक उलटफेर होने पर स्थिति को समय पर समायोजित करने में असमर्थ हो सकती है।

- पैरामीटर सेटिंग्स रणनीति के प्रदर्शन पर बहुत प्रभाव डालती हैं, गलत पैरामीटर बहुत सारे झूठे संकेतों का कारण बन सकते हैं, जिससे रणनीति की दक्षता कम हो जाती है।

इन जोखिमों को कम करने के लिए, अन्य अग्रणी संकेतकों को फ़िल्टरिंग शर्तों के रूप में पेश करने पर विचार किया जा सकता है, विभिन्न बाजार स्थितियों के लिए पैरामीटर को अनुकूलित किया जा सकता है, और एकल-व्यापार जोखिम को नियंत्रित करने के लिए उचित स्टॉप-लॉस और स्टॉप-स्टॉप सेट किया जा सकता है।

रणनीति अनुकूलन दिशा

- अन्य तकनीकी संकेतकों जैसे कि ब्रीनिंग बैंड, औसत रेखा आदि को शामिल करना, जो अतिरिक्त प्रवृत्ति पुष्टि और समर्थन/प्रतिरोध बिंदु निर्णय प्रदान करते हैं, जिससे संकेत विश्वसनीयता बढ़ जाती है।

- आरएसआई और एमएसीडी के मापदंडों को अनुकूलित करें, और झूठे संकेतों को कम करने के लिए वर्तमान बाजार की स्थिति और लक्ष्य परिसंपत्तियों के लिए सबसे उपयुक्त मापदंडों का संयोजन ढूंढें।

- बाजार की स्थिति के विश्लेषण में शामिल करें, जैसे कि व्यापार की मात्रा, उतार-चढ़ाव, आदि, विभिन्न बाजार स्थितियों के अनुसार गतिशील रूप से रणनीति पैरामीटर को समायोजित करें, अनुकूलनशीलता में सुधार करें।

- उचित स्थिति प्रबंधन नियम सेट करें, जैसे कि सिग्नल की ताकत और जोखिम के स्तर के अनुसार स्थिति का आकार समायोजित करना, ताकि समग्र जोखिम को नियंत्रित किया जा सके।

- समय-समय पर रणनीति के प्रदर्शन की समीक्षा और मूल्यांकन करें और रणनीति के तर्क और पैरामीटर को बाजार में बदलाव के अनुसार समय पर समायोजित करें ताकि रणनीति की प्रभावशीलता और स्थिरता सुनिश्चित हो सके।

उपरोक्त अनुकूलन उपायों के माध्यम से, इस रणनीति के जोखिम-समायोजित लाभ को और बढ़ाया जा सकता है, जिससे यह बदलते बाजार परिवेश के लिए बेहतर रूप से अनुकूल हो सके।

संक्षेप

Snehashish द्वारा डिज़ाइन की गई यह लंबी रेखा ट्रेडिंग रणनीति, MACD और RSI दो तकनीकी संकेतकों को अधिक सटीकता के साथ पकड़ने के लिए, प्रवेश और बाहर निकलने के समय को अनुकूलित करने के लिए जोड़ती है। ओवरसोल की पुष्टि के लिए RSI की प्रतीक्षा करके, और सिग्नल लाइन के माध्यम से MACD लाइन के माध्यम से स्थिति खोलने के संकेत के रूप में, रणनीति समय पर प्रवेश कर सकती है जब रुझान में उलटा संकेत होता है। साथ ही, MACD रेखांकन और सिग्नल लाइन की सापेक्ष स्थिति का उपयोग करते हुए, और RSI के ओवरबॉय सिग्नल, रणनीति समय पर स्थिति को कम करने में सक्षम है जब एक प्रवृत्ति समाप्त हो सकती है।

हालांकि इस रणनीति में अच्छी संभावनाएं हैं, फिर भी कुछ जोखिम हैं, जैसे कि अस्थिर बाजारों में अत्यधिक व्यापार, मजबूत रुझानों के तहत सिग्नल की देरी आदि। इन जोखिमों को कम करने के लिए, अन्य संकेतकों को पेश करने, पैरामीटर सेटिंग्स को अनुकूलित करने, बाजार की स्थिति विश्लेषण को मजबूत करने और स्थिति प्रबंधन में सुधार करने जैसे उपायों पर विचार किया जा सकता है।

कुल मिलाकर, एमएसीडी और आरएसआई के संयोजन के साथ एक लंबी ट्रेडिंग रणनीति निवेशकों को बाजार के मोड़ को पकड़ने और बाहर निकलने के समय को अनुकूलित करने के लिए एक विश्वसनीय ढांचा प्रदान करती है। आगे के अनुकूलन और सुधार के साथ, यह रणनीति निवेशकों के लिए एक शक्तिशाली उपकरण बनने की उम्मीद है।

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// snehashish 2024

strategy(title='spl Long Strategy', initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0, currency='USD', overlay=true)

//// Stoploss and Take Profit Parameters

// Enable Long Strategy

enable_long_strategy = input.bool(true, title='Enable Long Strategy', group='SL/TP For Long Strategy', inline='1')

long_stoploss_value = input.float(50, title='Stoploss %', minval=0, group='SL/TP For Long Strategy', inline='2')

long_takeprofit_value = input.float(50, title='Take Profit %', minval=0, group='SL/TP For Long Strategy', inline='2')

// Enable Short Strategy

enable_short_strategy = input.bool(true, title='Enable Short Strategy', group='SL/TP For Short Strategy', inline='3')

short_stoploss_value = input.float(50, title='Stoploss %', minval=0, group='SL/TP For Short Strategy', inline='4')

short_takeprofit_value = input.float(50, title='Take Profit %', minval=0, group='SL/TP For Short Strategy', inline='4')

// Date Range

start_date = input.int(1, title='Start Date', minval=1, maxval=31, group='Date Range', inline='1')

start_month = input.int(1, title='Start Month', minval=1, maxval=12, group='Date Range', inline='2')

start_year = input.int(2023, title='Start Year', minval=1800, maxval=3000, group='Date Range', inline='3')

end_date = input.int(1, title='End Date', minval=1, maxval=31, group='Date Range', inline='4')

end_month = input.int(12, title='End Month', minval=1, maxval=12, group='Date Range', inline='5')

end_year = input.int(2077, title='End Year', minval=1800, maxval=3000, group='Date Range', inline='6')

in_date_range = true

//// Indicator Inputs

// RSI

rsi_over_sold = input.int(30, title='Over Sold Level', group='RSI')

rsi_over_bought = input.int(70, title='Over Bought Level', group='RSI')

rsi_length = input.int(14, title='RSI Length', group='RSI')

rsi = ta.rsi(close, rsi_length)

// MACD

fast_ma = input.int(12, title='FastMA Length', group='MACD')

slow_ma = input.int(26, title='SlowMA Length', group='MACD')

signal_length = input.int(9, title='Signal Length', group='MACD')

[macd_line, signal_line, _] = ta.macd(close, fast_ma, slow_ma, signal_length)

//// Strategy Logic

was_over_sold = ta.barssince(rsi <= rsi_over_sold) <= 10

was_over_bought = ta.barssince(rsi >= rsi_over_bought) <= 10

crossover_bull = ta.crossover(macd_line, signal_line)

crossover_bear = ta.crossunder(macd_line, signal_line)

buy_signal = was_over_sold and crossover_bull and in_date_range

sell_signal = was_over_bought and crossover_bear and in_date_range

// Long Strategy

if (enable_long_strategy and buy_signal)

strategy.entry('Long', strategy.long)

strategy.exit('Long SL/TP', from_entry='Long', stop=strategy.position_avg_price * (1 - long_stoploss_value / 100), limit=strategy.position_avg_price * (1 + long_takeprofit_value / 100))

// Short Strategy

if (enable_short_strategy and sell_signal)

strategy.entry('Short', strategy.short)

strategy.exit('Short SL/TP', from_entry='Short', stop=strategy.position_avg_price * (1 + short_stoploss_value / 100), limit=strategy.position_avg_price * (1 - short_takeprofit_value / 100))