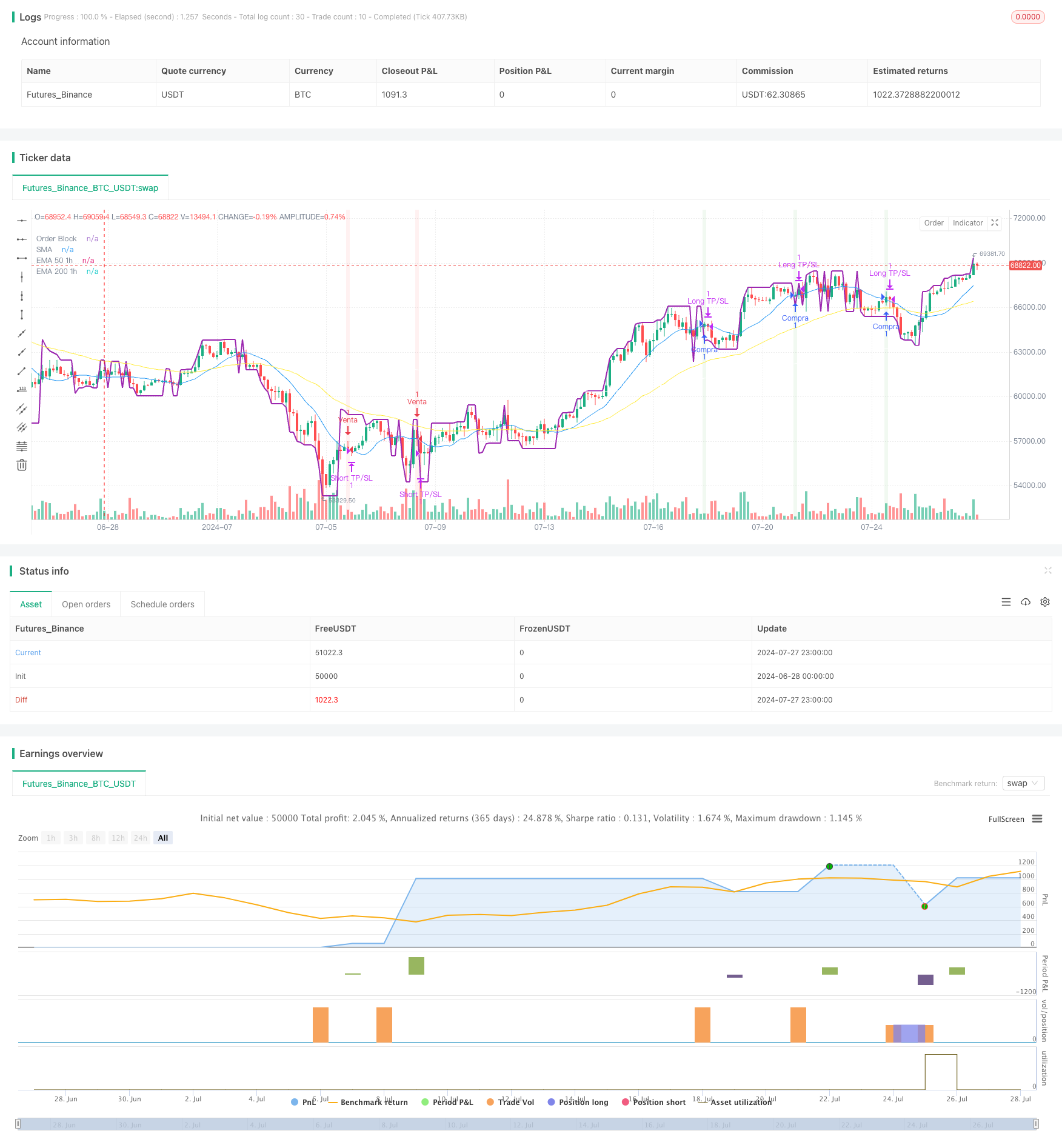

अवलोकन

यह एक जटिल मात्रात्मक ट्रेडिंग रणनीति है जिसमें कई तकनीकी संकेतकों और ट्रेडिंग अवधारणाओं को शामिल किया गया है। यह रणनीति मुख्य रूप से ऑर्डर ब्लॉक, ट्रेंड चेंज डिटेक्शन, मूविंग एवरेज क्रॉसिंग और मल्टी-टाइम फ्रेम एनालिसिस के आधार पर ट्रेडिंग सिग्नल उत्पन्न करती है। रणनीति का मुख्य विचार यह है कि छोटे समय फ्रेम (५ मिनट) के मूल्य व्यवहार और तकनीकी संकेतकों का उपयोग करके बड़े समय फ्रेम (१ घंटे) की प्रवृत्ति की दिशा में सटीक प्रवेश और निकास के लिए किया जाए।

रणनीति सिद्धांत

ऑर्डर ब्लॉक (Order Block): यह रणनीति एक कस्टम फ़ंक्शन का उपयोग करके ऑर्डर ब्लॉक की गणना करती है, जो एक महत्वपूर्ण मूल्य स्तर है, जो आमतौर पर बड़े संस्थानों के आदेशों के लिए एक केंद्रीकृत क्षेत्र का प्रतिनिधित्व करता है।

रुझान परिवर्तन का पता लगानाः संभावित रुझान परिवर्तन की पहचान करने के लिए सरल चलती औसत (एसएमए) का उपयोग करें।

बहु-समय-फ्रेम विश्लेषणः एक घंटे के समय-फ्रेम पर 50 चक्रों और 200 चक्रों की एक सूचकांक चलती औसत (ईएमए) की गणना, जो बड़े बाजार के रुझानों को निर्धारित करने के लिए उपयोग की जाती है।

प्रवेश की शर्तें:

- ओवरहेडः जब 5 मिनट के चार्ट पर एक उछाल का संकेत होता है, तो कीमत ऑर्डर ब्लॉक को तोड़ देती है, और 1 घंटे के चार्ट पर 50 ईएमए 200 ईएमए से ऊपर होता है।

- खाली सिरः जब 5 मिनट के चार्ट पर गिरावट का संकेत मिलता है, तो कीमत ऑर्डर ब्लॉक से नीचे गिर जाती है, और 1 घंटे के चार्ट पर 50 ईएमए 200 ईएमए से नीचे होता है।

बाहर निकलने की रणनीति: जोखिम को प्रबंधित करने और मुनाफे को लॉक करने के लिए एक निश्चित प्रतिशत के स्टॉप और स्टॉप-लॉस स्तर का उपयोग करें।

रणनीतिक लाभ

बहुआयामी विश्लेषणः कई समय-सीमाओं और तकनीकी संकेतकों के संयोजन के साथ, एक व्यापक बाजार दृष्टिकोण प्रदान करता है।

ट्रेंड ट्रैकिंगः ट्रेडों को बड़े ट्रेंड की दिशा में ट्रेंड करने से लाभ की संभावना बढ़ जाती है।

सटीक प्रवेशः ऑर्डर ब्लॉक और अल्पकालिक रुझान परिवर्तनों का उपयोग करके प्रवेश के समय को अनुकूलित करें।

जोखिम प्रबंधनः पूर्वनिर्धारित स्टॉप और स्टॉप लॉस प्रतिशत का उपयोग करके, प्रत्येक ट्रेड के जोखिम को प्रभावी ढंग से नियंत्रित करें।

अनुकूलनशीलता: विभिन्न बाजार स्थितियों के अनुकूल रणनीति पैरामीटर को समायोजित करने की क्षमता

रणनीतिक जोखिम

अत्यधिक व्यापारः अत्यधिक अस्थिर बाजारों में बार-बार व्यापारिक संकेत उत्पन्न हो सकते हैं, जिससे व्यापारिक लागत बढ़ जाती है।

स्लाइडिंग जोखिमः कम तरलता वाले बाजारों में, वास्तविक निष्पादन कीमतों का आदर्श कीमतों से बड़ा विचलन हो सकता है।

रुझान में बदलाव का जोखिमः रुझान में बदलाव के करीब, रणनीति को लगातार नुकसान हो सकता है।

पैरामीटर संवेदनशीलताः नीति प्रदर्शन पैरामीटर सेटिंग्स के लिए अत्यधिक संवेदनशील हो सकता है और निरंतर अनुकूलन की आवश्यकता हो सकती है।

बाजार की स्थिति पर निर्भरता: एक रणनीति का असर एक फिसलन या तेजी से उतार-चढ़ाव वाले बाजार में अच्छा नहीं हो सकता है।

रणनीति अनुकूलन दिशा

गतिशील पैरामीटर समायोजनः बाजार की अस्थिरता के आधार पर स्टॉपलॉस प्रतिशत को स्वचालित रूप से समायोजित करने पर विचार करें।

फ़िल्टर जोड़ेंः झूठे संकेतों को कम करने के लिए अतिरिक्त तकनीकी या बाजार भावना सूचकांकों को शामिल करें।

समय फ़िल्टरिंगः कम तरलता के समय से बचने के लिए ट्रेडिंग समय विंडो प्रतिबंध जोड़ें।

स्थिति प्रबंधनः अधिक जटिल स्थिति प्रबंधन रणनीतियों को लागू करना, जैसे कि अस्थिरता के आधार पर स्थिति समायोजन।

पुनः परीक्षण और अनुकूलनः अधिक व्यापक ऐतिहासिक डेटा पुनः परीक्षण करें और सर्वोत्तम पैरामीटर संयोजन का पता लगाएं

बाजार की स्थिति की पहचान में वृद्धिः विभिन्न बाजार स्थितियों की पहचान करने के लिए एल्गोरिदम विकसित करना और तदनुसार रणनीति को समायोजित करना।

संक्षेप

यह एक समग्र, तार्किक रूप से जटिल मात्रात्मक व्यापार रणनीति है, जो बहु-समय फ्रेम विश्लेषण, ऑर्डर ब्लॉक सिद्धांत और प्रवृत्ति ट्रैकिंग तकनीक के साथ संयुक्त है। रणनीति का उद्देश्य बड़े रुझानों की दिशा में सटीक प्रवेश बिंदुओं की तलाश करके व्यापार की सफलता को बढ़ाना है। हालांकि, इसकी जटिलता के कारण, रणनीति को अति-फिट और पैरामीटर संवेदनशीलता आदि का भी सामना करना पड़ता है। भविष्य की अनुकूलन चुनौतियों को रणनीति की अनुकूलन और स्थिरता में सुधार करने पर ध्यान केंद्रित करना चाहिए, जिसमें गतिशील पैरामीटर समायोजन, फिल्टर जोड़ना और अधिक परिष्कृत स्थिति प्रबंधन दृष्टिकोण शामिल है। कुल मिलाकर, यह रणनीति उच्च आवृत्ति वाले व्यापार के लिए एक अच्छा ढांचा प्रदान करती है, लेकिन सावधानीपूर्वक कार्यान्वयन और निरंतर निगरानी और समायोजन की आवश्यकता होती है।

/*backtest

start: 2024-06-28 00:00:00

end: 2024-07-28 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("S&P 500", overlay=true)

// Parámetros

length = input(14, "Longitud")

src = input(close, "Fuente")

profit_percent = input.float(0.08955, "Porcentaje de ganancia", step=0.00001, minval=0)

stop_loss_percent = input.float(0.04477, "Porcentaje de stop loss", step=0.00001, minval=0)

// Función para calcular el Order Block

order_block(src, len) =>

highest = ta.highest(high, len)

lowest = ta.lowest(low, len)

mid = (highest + lowest) / 2

ob = src > mid ? highest : lowest

ob

// Cálculo del Order Block

ob = order_block(src, length)

// Función para detectar cambios de tendencia

trend_change(src, len) =>

up = ta.crossover(src, ta.sma(src, len))

down = ta.crossunder(src, ta.sma(src, len))

[up, down]

// Detectar cambios de tendencia

[trend_up, trend_down] = trend_change(src, length)

// Calcular EMA 50 y EMA 200 en timeframe de 1 hora

ema50_1h = request.security(syminfo.tickerid, "60", ta.ema(close, 50))

ema200_1h = request.security(syminfo.tickerid, "60", ta.ema(close, 200))

// Condiciones de EMA

ema_buy_condition = ema50_1h > ema200_1h

ema_sell_condition = ema50_1h < ema200_1h

// Señales de compra y venta

buy_signal = trend_up and close > ob and ema_buy_condition

sell_signal = trend_down and close < ob and ema_sell_condition

// Ejecutar la estrategia

if (buy_signal)

strategy.entry("Compra", strategy.long)

if (sell_signal)

strategy.entry("Venta", strategy.short)

// Calcular precios de toma de ganancias y stop loss

if (strategy.position_size != 0)

entry_price = strategy.position_avg_price

is_long = strategy.position_size > 0

take_profit = entry_price * (1 + (is_long ? 1 : -1) * profit_percent / 100)

stop_loss = entry_price * (1 + (is_long ? -1 : 1) * stop_loss_percent / 100)

strategy.exit(is_long ? "Long TP/SL" : "Short TP/SL", limit=take_profit, stop=stop_loss)

// Visualización

plot(ob, "Order Block", color.purple, 2)

plot(ta.sma(src, length), "SMA", color.blue)

plot(ema50_1h, "EMA 50 1h", color.yellow)

plot(ema200_1h, "EMA 200 1h", color.white)

bgcolor(buy_signal ? color.new(color.green, 90) : sell_signal ? color.new(color.red, 90) : na)