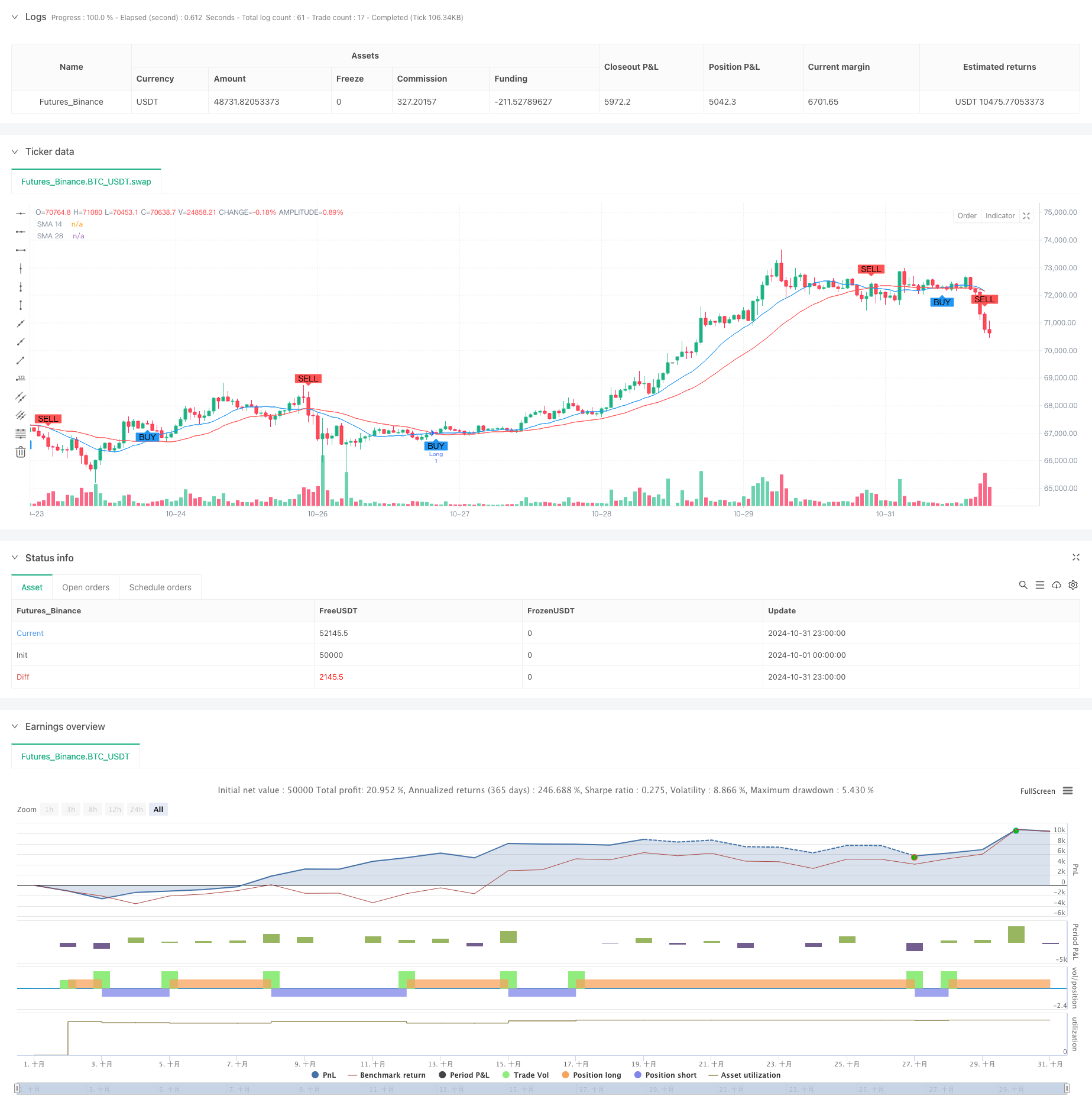

अवलोकन

यह एक स्व-अनुकूली ट्रेडिंग रणनीति है जो द्वि-समान-रेखा पार सिग्नल पर आधारित है। यह रणनीति 14 चक्रों और 28 चक्रों की सरल चलती औसत (एसएमए) का उपयोग करके ट्रेडिंग सिग्नल उत्पन्न करती है, और एक समायोज्य स्टॉप-लॉस और स्टॉप-आउट तंत्र के साथ संयुक्त है, जो जोखिम-लाभ के संतुलित प्रबंधन को लागू करती है। यह रणनीति एक निश्चित निधि प्रबंधन विधि का उपयोग करती है, जिसमें प्रारंभिक पूंजी 2000 है, प्रति लेनदेन 200 निवेश।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क दो अलग-अलग चक्रों के सरल चलती औसत के बीच एक क्रॉस-रिलेशन पर आधारित है। जब अल्पकालिक (१४ चक्र) औसत लंबी अवधि (२८ चक्र) औसत को ऊपर की ओर से पार करता है, तो एक मल्टी-सिग्नल उत्पन्न होता है; जब अल्पकालिक (१४ चक्र) औसत लंबी अवधि के औसत को नीचे की ओर से पार करता है, तो एक रिक्त सिग्नल उत्पन्न होता है। साथ ही, रणनीति में एक प्रतिशत-आधारित स्टॉप और स्टॉप-ऑफ तंत्र की शुरुआत की गई है, जो क्रमशः २% और ४% पर सेट है। यह डिज़ाइन स्वचालित रूप से बाजार की कीमतों के आधार पर स्टॉप और स्टॉप की स्थिति को समायोजित कर सकता है।

रणनीतिक लाभ

- सिग्नल स्पष्टता: समरेखा क्रॉसिंग का उपयोग करके उत्पन्न सिग्नल स्पष्ट और सहज है, व्यक्तिपरक निर्णय से बचा जाता है।

- बेहतर जोखिम नियंत्रणः प्रतिशत के रूप में सेट की गई स्टॉप लॉस स्टॉप पोजीशन, बाजार की कीमतों के साथ स्वचालित रूप से समायोजित करने में सक्षम है, जो विभिन्न बाजार स्थितियों के लिए बेहतर रूप से अनुकूल है।

- धन का उचित प्रबंधनः स्थिर धन आवंटन के तरीके को अपनाना, अत्यधिक उत्तोलन के जोखिम से बचना।

- अच्छा दृश्य प्रभावः रणनीति व्यापारियों को समझने और निगरानी करने में मदद करने के लिए चार्ट पर ट्रेडिंग सिग्नल और औसत गति प्रदर्शित करती है।

- पैरामीटर समायोज्य हैः स्टॉप लॉस स्टॉप पैरामीटर को विभिन्न बाजार स्थितियों और व्यक्तिगत जोखिम वरीयताओं के अनुसार समायोजित किया जा सकता है।

रणनीतिक जोखिम

- अस्थिर बाजार जोखिमः अस्थिर बाजारों में, बार-बार औसत रेखाओं के पार होने से झूठे संकेतों में वृद्धि हो सकती है।

- स्लाइडिंग जोखिमः जब बाजार में भारी उतार-चढ़ाव होता है, तो वास्तविक लेनदेन मूल्य सिग्नल मूल्य से विचलित हो सकता है।

- स्टॉप लॉस फिक्स्डः हालांकि स्टॉप लॉस स्थिति कीमत के साथ बदलती है, एक निश्चित प्रतिशत सभी बाजार स्थितियों के लिए उपयुक्त नहीं हो सकता है।

- निधि उपयोगिताः निश्चित निधि वितरण के कारण कुछ स्थितियों में निधि उपयोगिता कम हो सकती है।

रणनीति अनुकूलन दिशा

- प्रवृत्ति फ़िल्टर को शामिल करेंः झूठे संकेतों को कम करने के लिए अतिरिक्त प्रवृत्ति निर्णायक जैसे कि MACD या RSI को जोड़ा जा सकता है।

- गतिशील स्टॉप लॉस तंत्रः स्टॉप लॉस अनुपात को बाजार में उतार-चढ़ाव के आधार पर गतिशील रूप से समायोजित किया जा सकता है, जिससे रणनीति की अनुकूलनशीलता बढ़ जाती है।

- धन प्रबंधन का अनुकूलन करेंः अस्थिरता-आधारित पोजीशन प्रबंधन विधि को लागू करने से धन के उपयोग की दक्षता में सुधार हो सकता है।

- समय फ़िल्टरिंग जोड़ेंः अधिक अस्थिरता वाले समय से बचने के लिए ट्रेडिंग समय सीमा जोड़ें।

- निकासी नियंत्रण की शुरूआतः अधिकतम निकासी सीमा निर्धारित की जा सकती है, जो एक विशिष्ट निकासी तक पहुंचने पर लेनदेन को निलंबित करती है।

संक्षेप

यह एक स्पष्ट रूप से संरचित, तार्किक रूप से सख्त व्यापार रणनीति है। यह द्वि-समान रेखा क्रॉसिंग के माध्यम से व्यापार संकेत प्रदान करता है, एक अनुकूलित स्टॉप-लॉस-स्टॉप तंत्र के साथ, व्यापार के अवसरों को पकड़ने और जोखिम के नियंत्रण को प्राप्त करता है। हालांकि रणनीति में कुछ अनुकूलन की जगह है, समग्र डिजाइन मात्रात्मक व्यापार के बुनियादी सिद्धांतों के अनुरूप है। अनुशंसित अनुकूलन दिशा के माध्यम से, रणनीति की स्थिरता और लाभप्रदता को और बढ़ाने की उम्मीद है।

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('My Custom Strategy', overlay = true)

// Parámetros de las SMAs (Medias Móviles Simples)

sma14 = ta.sma(close, 14)

sma28 = ta.sma(close, 28)

// Stop Loss y Take Profit configurables

stop_loss_percent = input.float(2, title="Stop Loss %", minval=0.1, step=0.1)

take_profit_percent = input.float(4, title="Take Profit %", minval=0.1, step=0.1)

// Cálculo de stop loss y take profit

stop_loss = close * (1 - stop_loss_percent / 100)

take_profit = close * (1 + take_profit_percent / 100)

// Condiciones de entrada para compra (long)

longCondition = ta.crossover(sma14, sma28)

if (longCondition)

strategy.entry('Long', strategy.long, stop=stop_loss, limit=take_profit)

plotshape(series=longCondition, color=color.new(color.blue, 0), style=shape.labelup, location=location.belowbar, text="BUY")

// Condiciones de entrada para venta (short)

shortCondition = ta.crossunder(sma14, sma28)

if (shortCondition)

strategy.entry('Short', strategy.short, stop=stop_loss, limit=take_profit)

plotshape(series=shortCondition, color=color.new(color.red, 0), style=shape.labeldown, location=location.abovebar, text="SELL")

// Visualización de las SMAs en el gráfico

plot(sma14, color=color.blue, title="SMA 14")

plot(sma28, color=color.red, title="SMA 28")