यह रणनीति एक गतिशील प्रवृत्ति ट्रैकिंग रणनीति है जो एक द्वि-मध्यम रेखा प्रणाली पर आधारित है, जो तेजी से औसत और धीमी गति से औसत के क्रॉस सिग्नल को जोड़ती है, जबकि प्रवेश समय को अनुकूलित करने के लिए एक फ़िल्टर्ड औसत रेखा को पेश करती है, धन प्रबंधन और जोखिम नियंत्रण के माध्यम से मजबूत व्यापार प्रभाव प्राप्त करने के लिए।

रणनीति सिद्धांत

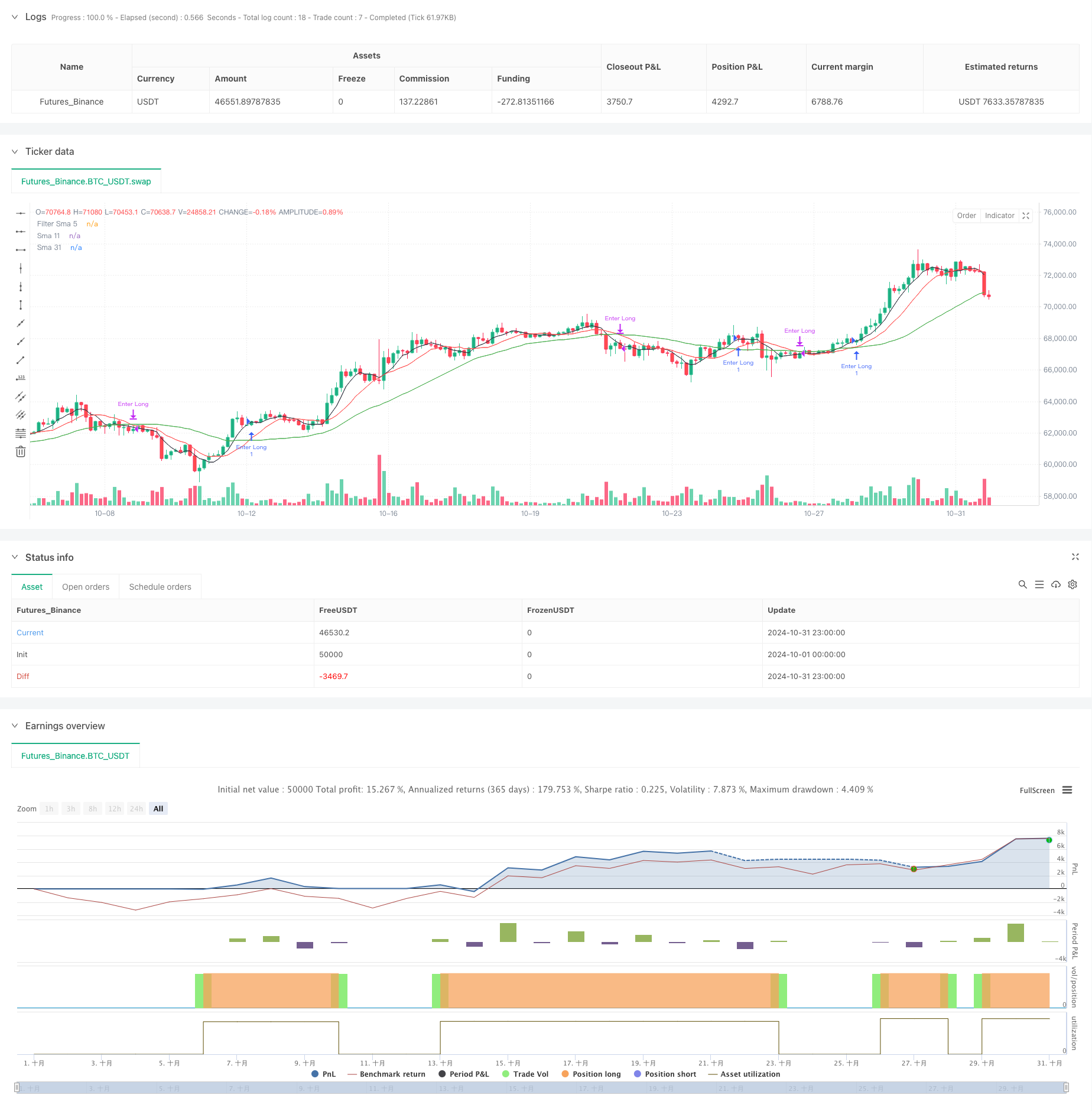

रणनीति 11 चक्र और 31 चक्र की सरल चलती औसत (एसएमए) को मुख्य संकेत प्रणाली के रूप में और 5 चक्र की औसत रेखा को फ़िल्टर के रूप में उपयोग करती है। जब तेज रेखा (एसएमए 11) धीमी रेखा (एसएमए 31) से गुजरती है और कीमत फ़िल्टर्ड औसत रेखा से ऊपर होती है, तो सिस्टम कई सिग्नल उत्पन्न करता है; जब तेज रेखा नीचे धीमी रेखा से गुजरती है, तो सिस्टम को बंद कर दिया जाता है। रणनीति प्रत्येक व्यापार के आकार को नियंत्रित करने के लिए एक निश्चित राशि निर्धारित करके जोखिम प्रबंधन को लागू करती है।

रणनीतिक लाभ

- सिग्नल प्रणाली सरल, स्पष्ट, समझने और निष्पादित करने में आसान है

- मल्टीपल एवरेज लाइन की पुष्टि, झूठे संकेतों को प्रभावी ढंग से फ़िल्टर करने के लिए

- फिक्स्ड कैपिटल ट्रेडिंग, जोखिम नियंत्रण

- अच्छी प्रवृत्ति ट्रैकिंग क्षमता

- प्रवेश और निकास तर्क स्पष्ट है, निर्णय लेने में संकोच नहीं है

- विभिन्न बाजार स्थितियों के लिए अनुकूल

रणनीतिक जोखिम

- बाज़ार में उतार-चढ़ाव से बार-बार लेन-देन हो सकता है

- सम-रेखा प्रणाली में कुछ पिछड़ापन है

- फिक्स्ड कैश ट्रेडिंग में कैश इफेक्टिविटी का पूरा उपयोग नहीं किया जा सकता है

- बाजार में उतार-चढ़ाव को ध्यान में नहीं रखते हुए

- स्टॉपलॉस के अभाव में, वापस लेने का जोखिम अधिक हो सकता है

रणनीति अनुकूलन दिशा

- बाजार में उतार-चढ़ाव के आधार पर गतिशील रूप से समायोजित करने के लिए एक अनुकूलित औसत चक्र की शुरूआत

- उच्च अस्थिरता वाले वातावरण में स्थिति को समायोजित करने के लिए अस्थिरता फ़िल्टर जोड़ें

- गतिशील धन प्रबंधन प्रणालियों को डिजाइन करना, धन का उपयोग करने में दक्षता बढ़ाना

- एकल लेनदेन जोखिम को नियंत्रित करने के लिए स्टॉप लॉस और स्टॉप रोल शामिल करें

- प्रवृत्ति की ताकत के संकेतकों को शामिल करने पर विचार करें और प्रवेश के समय को अनुकूलित करें

- ट्रेडिंग समय फ़िल्टरिंग को बढ़ाएं और खराब समय पर ट्रेडिंग से बचें

संक्षेप

यह रणनीति एक बहु-समानता प्रणाली के माध्यम से एक अपेक्षाकृत मजबूत प्रवृत्ति ट्रैकिंग प्रणाली का निर्माण करती है। हालांकि कुछ अंतर्निहित सीमाएं हैं, उचित अनुकूलन और सुधार के माध्यम से रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है। यह सलाह दी जाती है कि व्यापारियों को वास्तविक समय में लागू करने के लिए, बाजार की विशिष्ट परिस्थितियों के साथ पैरामीटर को लक्षित करने के लिए समायोजित किया जाए।

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Nifty 30m SMA Crossover Long', overlay=true)

start = timestamp(2020, 1, 1, 0, 0)

end = timestamp(2024, 12, 31, 0, 0)

SlowSma = ta.sma(close, 31)

FastSma = ta.sma(close, 11)

FilterSma = ta.sma(close, 5)

plot(SlowSma, title='Sma 31', color=color.new(color.green, 0))

plot(FastSma, title='Sma 11', color=color.new(color.red, 0))

plot(FilterSma, title='Filter Sma 5', color=color.new(color.black, 0))

// strategy

LongEntry = FastSma > SlowSma and close > FilterSma

LongExit = FastSma < SlowSma

MyQty = 10000000 / close

// // Plot signals to chart

// plotshape(not LongExit and strategy.position_size > 0 and bIndicator, title='Hold', location=location.abovebar, color=color.new(color.blue, 0), style=shape.square, text='Hold', textcolor=color.new(color.blue, 0))

// plotshape(LongExit and bIndicator and strategy.position_size > 0, title='Exit', location=location.belowbar, color=color.new(color.red, 0), style=shape.triangledown, text='Sell', textcolor=color.new(color.red, 0))

// plotshape(LongEntry and strategy.position_size == 0 and bIndicator, '', shape.arrowup, location.abovebar, color.new(color.green, 0), text='Buy', textcolor=color.new(color.green, 0))

// plotshape(not LongEntry and strategy.position_size == 0 and bIndicator, '', shape.circle, location.belowbar, color.new(color.yellow, 0), text='Wait', textcolor=color.new(color.black, 0))

if time >= start and time < end

strategy.entry('Enter Long', strategy.long, qty=1, when=LongEntry)

strategy.close('Enter Long', when=LongExit)