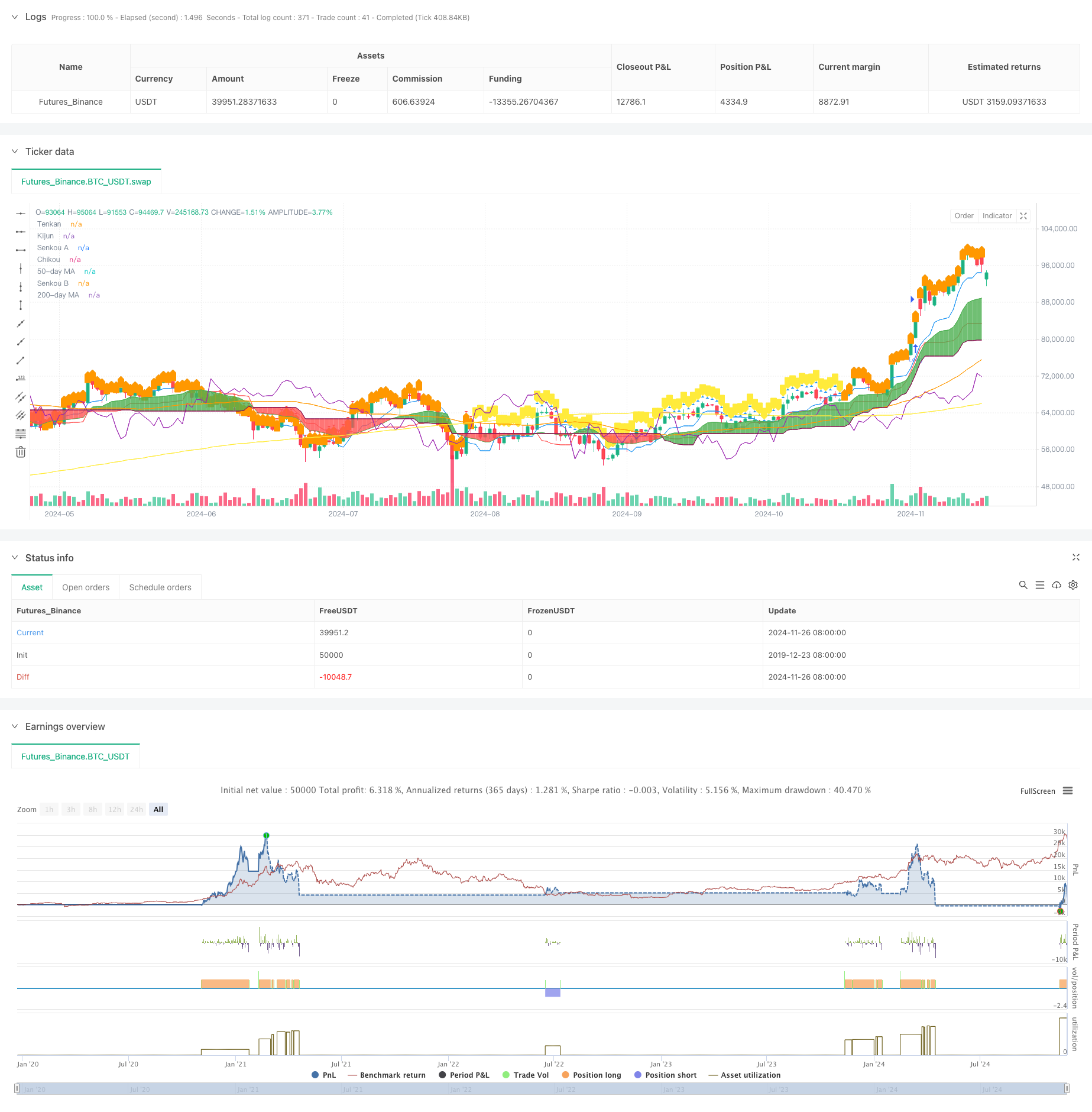

अवलोकन

यह रणनीति एक पूर्ण व्यापार प्रणाली है जिसमें तकनीकी संकेतकों की एक श्रृंखला शामिल है, जो मुख्य रूप से व्यापारिक निर्णय लेने के लिए इचिमोकू क्लाउड संकेतकों पर आधारित है। सिस्टम एंटेना के माध्यम से प्रवेश का समय निर्धारित करता है Tenkan और बेंचमार्क कीजुन का क्रॉसिंग, जबकि एक अपेक्षाकृत कमजोर सूचकांक आरएसआई और एक चलती औसत एमए को सहायक फ़िल्टरिंग शर्तों के रूप में शामिल करता है। रणनीति एक पूर्ण जोखिम नियंत्रण प्रणाली के रूप में एक गतिशील स्टॉपलॉस के रूप में क्लाउड घटक का उपयोग करती है।

रणनीति सिद्धांत

रणनीति का मूल तर्क निम्नलिखित प्रमुख तत्वों पर आधारित है:

- इनकमिंग सिग्नल एंटीना और बेंचमार्क लाइन के क्रॉसिंग से उत्पन्न होता है, ऊपर से मल्टी सिग्नल और नीचे से रिक्त सिग्नल बनता है

- बादल के सापेक्ष मूल्य स्थिति का संबंध (कुमो) प्रवृत्ति की पुष्टि के रूप में, बादल के ऊपर अधिक मूल्य, बादल के नीचे शून्य मूल्य

- प्रवृत्ति फ़िल्टरिंग शर्तों के रूप में 50 और 200 दिन की चलती औसत के बीच स्थित संबंध

- बाजार की मजबूत और कमजोर पुष्टि के रूप में सर्कुलर आरएसआई संकेतक, झूठे संकेतों को फ़िल्टर करना

- क्लाउड के ऊपरी और निचले किनारे का उपयोग गतिशील स्टॉपलॉस स्थान के रूप में, जोखिम गतिशील प्रबंधन को लागू करने के लिए

रणनीतिक लाभ

- एकाधिक तकनीकी संकेतकों का संयोजन अधिक विश्वसनीय ट्रेडिंग सिग्नल प्रदान करता है, जो झूठे संकेतों के प्रभाव को काफी कम करता है

- क्लाउड चार्ट का उपयोग गतिशील स्टॉप-लॉस के रूप में किया जाता है, जो बाजार में उतार-चढ़ाव के आधार पर स्टॉप-लॉस को स्वचालित रूप से समायोजित कर सकता है, जिससे मुनाफे की रक्षा होती है और कीमतों में पर्याप्त उतार-चढ़ाव होता है

- परिपत्र आरएसआई फ़िल्टर के माध्यम से, ओवरबॉट ओवरसोल्ड क्षेत्र में प्रतिकूल व्यापार से बचने के लिए प्रभावी

- चलती औसत क्रॉसिंग अतिरिक्त प्रवृत्ति की पुष्टि प्रदान करता है और ट्रेडों की सफलता दर को बढ़ाता है

- एक पूर्ण जोखिम नियंत्रण प्रणाली, जिसमें प्रवेश, होल्डिंग और निकासी के सभी पहलू शामिल हैं

रणनीतिक जोखिम

- कई सूचकांकों को फ़िल्टर करने से कुछ संभावित अवसरों को खोया जा सकता है

- अस्थिर बाजार में बार-बार गलत ब्रेकआउट संकेत मिल सकते हैं

- क्लाउड ग्राफ सूचकांक में कुछ पिछड़ापन है, जो प्रवेश समय को प्रभावित कर सकता है

- तेजी से उतार-चढ़ाव वाले बाजारों में गतिशील स्टॉप लॉस बहुत अधिक आरामदायक हो सकता है

- अत्यधिक फ़िल्टरिंग शर्तों से व्यापार के अवसरों में कमी आ सकती है, जिससे रणनीति के समग्र लाभ पर असर पड़ सकता है

रणनीति अनुकूलन दिशा

- बाजार में उतार-चढ़ाव के आधार पर रणनीति पैरामीटर को समायोजित करने के लिए अस्थिरता दर संकेतक का परिचय

- क्लाउड मैप पैरामीटर सेटिंग्स को अनुकूलित करें ताकि यह विभिन्न बाजार स्थितियों के लिए अधिक उपयुक्त हो

- अधिक लेनदेन विश्लेषण और संकेतों की विश्वसनीयता

- समय फ़िल्टरिंग को लागू करें ताकि समय के बड़े उतार-चढ़ाव से बचा जा सके

- अनुकूलनशील पैरामीटर अनुकूलन प्रणाली विकसित करना, रणनीति को गतिशील रूप से समायोजित करना

संक्षेप

रणनीति ने कई तकनीकी संकेतकों के संयोजन के माध्यम से एक पूर्ण व्यापार प्रणाली का निर्माण किया। रणनीति न केवल सिग्नल के उत्पादन पर ध्यान देती है, बल्कि इसमें एक पूर्ण जोखिम नियंत्रण तंत्र भी शामिल है। कई फ़िल्टरिंग स्थितियों की स्थापना के माध्यम से, व्यापार की सफलता दर को प्रभावी ढंग से बढ़ाया गया है। साथ ही, गतिशील स्टॉप-लॉस डिजाइन रणनीति के लिए एक अच्छा जोखिम-लाभ अनुपात भी प्रदान करता है। हालांकि कुछ अनुकूलन के लिए जगह है, लेकिन कुल मिलाकर एक संरचित, तर्कसंगत स्पष्ट रणनीति प्रणाली है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku Strategy with Optional RSI, MA Filters and Alerts", overlay=true)

// Input for date and time filter

startDate = input(timestamp("2020-01-01 00:00"), title="Start Date")

endDate = input(timestamp("2023-01-01 00:00"), title="End Date")

// Inputs for Ichimoku settings

tenkanPeriod = input.int(9, title="Tenkan Period")

kijunPeriod = input.int(26, title="Kijun Period")

senkouBPeriod = input.int(52, title="Senkou B Period")

// Inputs for Moving Average settings

useMAFilter = input.bool(true, title="Enable Moving Average Filter?")

ma50Period = input.int(50, title="50-day MA Period")

ma200Period = input.int(200, title="200-day MA Period")

// Inputs for RSI settings

useRSIFilter = input.bool(true, title="Enable RSI Filter?")

rsiPeriod = input.int(14, title="RSI Period")

rsiOverbought = input.int(70, title="RSI Overbought Level")

rsiOversold = input.int(30, title="RSI Oversold Level")

// Ichimoku Cloud components

tenkan = (ta.highest(high, tenkanPeriod) + ta.lowest(low, tenkanPeriod)) / 2

kijun = (ta.highest(high, kijunPeriod) + ta.lowest(low, kijunPeriod)) / 2

senkouA = ta.sma(tenkan + kijun, 2) / 2

senkouB = (ta.highest(high, senkouBPeriod) + ta.lowest(low, senkouBPeriod)) / 2

chikou = close[26]

// Moving Averages

ma50 = ta.sma(close, ma50Period)

ma200 = ta.sma(close, ma200Period)

// Weekly RSI

rsiSource = request.security(syminfo.tickerid, "W", ta.rsi(close, rsiPeriod))

// Plotting the Ichimoku Cloud components

pTenkan = plot(tenkan, color=color.blue, title="Tenkan")

pKijun = plot(kijun, color=color.red, title="Kijun")

pSenkouA = plot(senkouA, color=color.green, title="Senkou A")

pSenkouB = plot(senkouB, color=color.maroon, title="Senkou B")

plot(chikou, color=color.purple, title="Chikou")

plot(ma50, color=color.orange, title="50-day MA")

plot(ma200, color=color.yellow, title="200-day MA")

// Corrected fill function

fill(pSenkouA, pSenkouB, color=senkouA > senkouB ? color.green : color.red, transp=90)

// Debugging: Output values on the chart to see if conditions are ever met

plotshape(series=(tenkan > kijun), color=color.blue, style=shape.triangleup, title="Tenkan > Kijun")

plotshape(series=(tenkan < kijun), color=color.red, style=shape.triangledown, title="Tenkan < Kijun")

plotshape(series=(ma50 > ma200), color=color.orange, style=shape.labelup, title="MA 50 > MA 200")

plotshape(series=(ma50 < ma200), color=color.yellow, style=shape.labeldown, title="MA 50 < MA 200")

// Define the trailing stop loss using Kumo

var float trailingStopLoss = na

// Check for MA conditions (apply only if enabled)

maConditionLong = not useMAFilter or (useMAFilter and ma50 > ma200)

maConditionShort = not useMAFilter or (useMAFilter and ma50 < ma200)

// Check for Ichimoku Cloud conditions

ichimokuLongCondition = close > math.max(senkouA, senkouB)

ichimokuShortCondition = close < math.min(senkouA, senkouB)

// Check for RSI conditions (apply only if enabled)

rsiConditionLong = not useRSIFilter or (useRSIFilter and rsiSource > rsiOverbought)

rsiConditionShort = not useRSIFilter or (useRSIFilter and rsiSource < rsiOversold)

// Combine conditions for entry

longCondition = maConditionLong and tenkan > kijun and ichimokuLongCondition and rsiConditionLong

shortCondition = maConditionShort and tenkan < kijun and ichimokuShortCondition and rsiConditionShort

// Date and time filter

withinDateRange = true

// Check for Long Condition

if (longCondition and withinDateRange)

strategy.entry("Long", strategy.long)

trailingStopLoss := math.min(senkouA, senkouB)

alert("Buy Signal: Entering Long Position", alert.freq_once_per_bar_close)

// Check for Short Condition

if (shortCondition and withinDateRange)

strategy.entry("Short", strategy.short)

trailingStopLoss := math.max(senkouA, senkouB)

alert("Sell Signal: Entering Short Position", alert.freq_once_per_bar_close)

// Exit conditions

exitLongCondition = close < kijun or tenkan < kijun

exitShortCondition = close > kijun or tenkan > kijun

if (exitLongCondition and strategy.position_size > 0)

strategy.close("Long")

alert("Exit Signal: Closing Long Position", alert.freq_once_per_bar_close)

if (exitShortCondition and strategy.position_size < 0)

strategy.close("Short")

alert("Exit Signal: Closing Short Position", alert.freq_once_per_bar_close)

// Apply trailing stop loss

if (strategy.position_size > 0)

strategy.exit("Trailing Stop Long", stop=trailingStopLoss)

else if (strategy.position_size < 0)

strategy.exit("Trailing Stop Short", stop=trailingStopLoss)