आरएसआई गति रणनीति के साथ मल्टी-एमए ट्रेंड का पालन करना

लेखक:चाओझांग, दिनांकः 2024-11-29 15:20:30टैगः

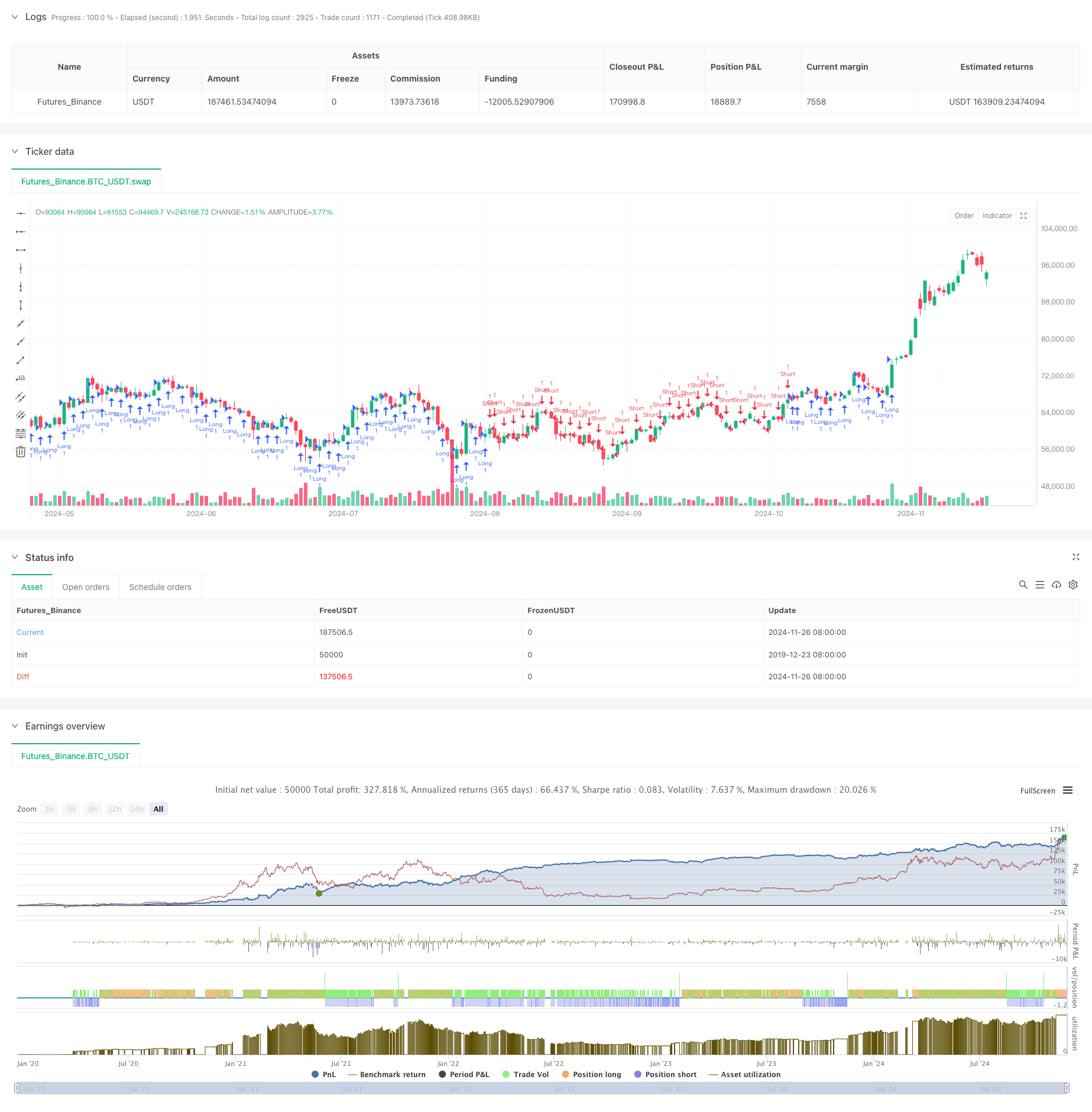

अवलोकन

यह रणनीति कई चलती औसत और आरएसआई संकेतक पर आधारित एक प्रवृत्ति-अनुसरण प्रणाली है। यह 20, 50, और 200-अवधि चलती औसत के संयोजन का उपयोग अपनी सापेक्ष स्थितियों के माध्यम से बाजार के रुझानों का विश्लेषण करने के लिए करती है, व्यापार संकेतों के लिए आरएसआई पुष्टि के साथ संयुक्त है। रणनीति में लाभ की रक्षा के लिए ट्रेलिंग स्टॉप के साथ गतिशील स्टॉप-लॉस और लाभ लक्ष्य शामिल हैं।

रणनीतिक सिद्धांत

रणनीति का मूल तीन चलती औसत (MA20, MA50, MA200) की सापेक्ष स्थितियों का विश्लेषण करने में निहित है ताकि बाजार के रुझानों को निर्धारित किया जा सके। रणनीति में क्रॉसओवर और सापेक्ष पदों पर ध्यान केंद्रित करते हुए 18 अलग-अलग चलती औसत संयोजन परिदृश्यों को परिभाषित किया गया है। लंबी स्थिति को तब पसंद किया जाता है जब अल्पकालिक एमए लंबी अवधि के एमए से ऊपर होते हैं, और इसके विपरीत। ओवरट्रेडिंग से बचने के लिए, आरएसआई को एक फ़िल्टर के रूप में पेश किया जाता है, जब आरएसआई 70 से नीचे और 30 से अधिक छोटी प्रविष्टियों की अनुमति देता है। रणनीति लाभ की रक्षा के लिए 25 अंक के पीछे स्टॉप के साथ 1:10 जोखिम-इनाम अनुपात का उपयोग करती है।

रणनीतिक लाभ

- बहुआयामी रुझान की पुष्टिः कई एमए संबंधों के विश्लेषण के माध्यम से अधिक सटीक रुझान शक्ति और दिशा निर्धारण

- गतिशील जोखिम प्रबंधन: ट्रेलिंग स्टॉप तंत्र लाभ की रक्षा करता है जबकि निरंतर वृद्धि की अनुमति देता है

- व्यापक फ़िल्टरिंगः आरएसआई संकेतकों का एकीकरण प्रभावी रूप से झूठे संकेतों को कम करता है

- अनुकूलित जोखिम-लाभ अनुपातः 1: 10 लक्ष्य निर्धारित करना प्रमुख रुझानों से लाभ

- उच्च अनुकूलन क्षमता: विभिन्न बाजारों और समय सीमाओं पर लागू रणनीति

रणनीतिक जोखिम

- अस्थिर बाजार जोखिमः विभिन्न बाजारों में अक्सर झूठे ब्रेकआउट संकेत उत्पन्न कर सकता है

- फिसलने का जोखिमः फिसलने के कारण तेज बाजारों में 25 अंक का ट्रेलिंग स्टॉप सटीक रूप से निष्पादित नहीं हो सकता है।

- रुझान उलटने का जोखिमः रणनीति रुझान उलटने पर धीमी गति से प्रतिक्रिया कर सकती है, जिससे लाभ वापस मिल सकता है।

- पैरामीटर निर्भरताः रणनीति की प्रभावशीलता एमए अवधि और आरएसआई पैरामीटर चयन पर बहुत निर्भर करती है

अनुकूलन दिशाएँ

- वॉल्यूम संकेतक एकीकरणः प्रवृत्ति पहचान की सटीकता में सुधार के लिए वॉल्यूम विश्लेषण जोड़ें

- परिदृश्य परिभाषा अनुकूलनः रणनीति दक्षता में सुधार के लिए अतिरंजित परिदृश्य परिभाषाओं को सरल करें

- गतिशील मापदंड समायोजनः बाजार की अस्थिरता के आधार पर ट्रेलिंग स्टॉप स्तरों को समायोजित करें

- समय फ़िल्टरिंग जोड़नाः उच्च अस्थिरता बाजार खोलने और बंद करने से बचने के लिए व्यापार सत्र फ़िल्टर जोड़ें

- सिग्नल की पुष्टि में सुधारः सिग्नल की विश्वसनीयता में सुधार के लिए प्रवृत्ति शक्ति की पुष्टि करने वाले संकेतक जोड़ें

सारांश

यह स्पष्ट तर्क के साथ एक अच्छी तरह से संरचित प्रवृत्ति-अनुवर्ती रणनीति है। आरएसआई फ़िल्टरिंग के साथ कई चलती औसत प्रणालियों का संयोजन अपेक्षाकृत विश्वसनीय ट्रेडिंग प्रणाली बनाता है। जोखिम प्रबंधन तंत्र अच्छी तरह से डिज़ाइन किया गया है, जो समय से पहले निकास के बिना ट्रेलिंग स्टॉप के माध्यम से लाभ की रक्षा करता है। जबकि अनुकूलन के लिए जगह है, समग्र ढांचा व्यावहारिक अनुप्रयोग मूल्य के साथ वैज्ञानिक रूप से डिज़ाइन किया गया है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Refined MA Strategy with Trailing Stop for 30m", overlay=true)

// Define the moving averages

TR20 = ta.sma(close, 20)

TR50 = ta.sma(close, 50)

TR200 = ta.sma(close, 200)

// Define the RSI for additional filtering

rsi = ta.rsi(close, 14)

// Define the scenarios

scenario1 = TR20 > TR50 and TR50 > TR200

scenario2 = TR50 > TR20 and TR20 > TR200

scenario3 = TR200 > TR50 and TR50 > TR20

scenario4 = TR50 > TR200 and TR200 > TR20

scenario5 = TR20 > TR200 and TR200 > TR50

scenario6 = TR200 > TR20 and TR20 > TR50

scenario7 = TR20 == TR50 and TR50 > TR200

scenario8 = TR50 == TR20 and TR20 > TR200

scenario9 = TR200 == TR50 and TR50 > TR20

scenario10 = TR20 > TR50 and TR50 == TR200

scenario11 = TR50 > TR20 and TR20 == TR200

scenario12 = TR20 > TR50 and TR50 == TR200

scenario13 = TR20 == TR50 and TR50 == TR200

scenario14 = TR20 > TR50 and TR200 == TR50

scenario15 = TR50 > TR20 and TR200 == TR50

scenario16 = TR20 > TR50 and TR50 == TR200

scenario17 = TR20 > TR50 and TR50 == TR200

scenario18 = TR20 > TR50 and TR50 == TR200

// Entry conditions

longCondition = (scenario1 or scenario2 or scenario5) and rsi < 70

shortCondition = (scenario3 or scenario4 or scenario6) and rsi > 30

// Execute trades based on scenarios with 50 points stop loss and 1:10 RR, using a trailing stop of 25 points

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit", from_entry="Long", limit=close + 250, trail_offset=25)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit", from_entry="Short", limit=close - 250, trail_offset=25)

- अस्थिरता अनुकूलन प्रणाली के साथ बहु-प्रवृत्ति गति क्रॉसओवर रणनीति

- बहु-सूचक प्रवृत्ति ब्रेकआउट मात्रात्मक ट्रेडिंग रणनीति

- गति संकेतक दोलन सीमा बढ़ाई ट्रेडिंग रणनीति

- बहु-क्षेत्र एसएमसी सिद्धांत पर आधारित बुद्धिमान प्रवृत्ति के बाद की रणनीति

- गतिशील बहु-अवधि मात्रात्मक व्यापार रणनीति जो आरएसआई और ईएमए को जोड़ती है

- मात्रात्मक रणनीति के बाद बहुआयामी तकनीकी संकेतक की प्रवृत्ति

- दोहरी चलती औसत क्रॉसओवर अनुकूलन पैरामीटर ट्रेडिंग रणनीति

- मल्टी-ट्रेंड फॉलोइंग और स्ट्रक्चर ब्रेकआउट रणनीति

- TRAMA डबल मूविंग एवरेज क्रॉसओवर इंटेलिजेंट क्वांटिटेटिव ट्रेडिंग स्ट्रेटेजी

- स्थिति स्केलिंग के साथ बहु-समय सीमा आरएसआई-ईएमए गति व्यापार रणनीति

- बहु-स्तरीय फिबोनाची ईएमए ट्रेंड फॉलो करने वाली रणनीति

- एसएमए फ़िल्टर के साथ ट्रेंड-फॉलोइंग गैप ब्रेकआउट ट्रेडिंग सिस्टम

- जोखिम प्रबंधन और समय फ़िल्टरिंग प्रणाली के साथ रणनीति का पालन करने वाला दोहरे ईएमए क्रॉसओवर ट्रेंड

- संशोधित हेकिन-अशी के आधार पर रणनीति का अनुसरण करते हुए डबल स्मूदीड मूविंग एवरेज ट्रेंड

- एमएसीडी मल्टी-इंटरवल डायनेमिक स्टॉप-लॉस और टेक-प्रॉफिट ट्रेडिंग सिस्टम

- स्टोकैस्टिक आरएसआई और कैंडलस्टिक पुष्टि के साथ गतिशील ट्रेडिंग प्रणाली

- एटीआर-आधारित जोखिम प्रबंधन प्रणाली के साथ रणनीति के बाद दोहरी चलती औसत प्रवृत्ति

- बहु-तकनीकी संकेतक गतिशील अनुकूलन व्यापार रणनीति (MTDAT)

- गतिशील प्रतिरोध के साथ अनुकूली एफवीजी पता लगाने और एमए ट्रेंड ट्रेडिंग रणनीति

- बहु-आवृत्ति गति पलटाव मात्रात्मक रणनीति प्रणाली