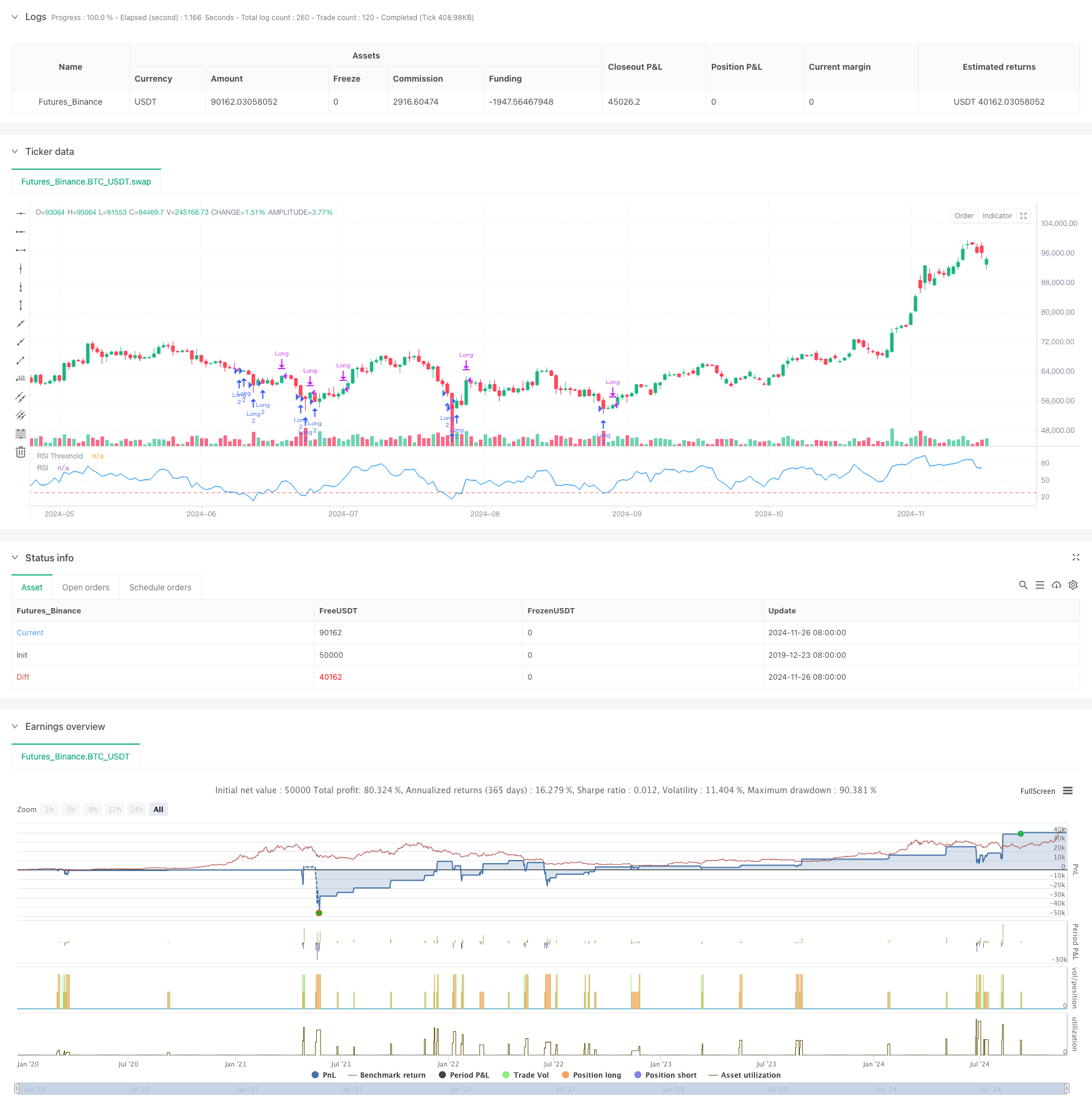

अवलोकन

यह एक गतिशील ट्रेडिंग रणनीति है जो एक अपेक्षाकृत मजबूत सूचक (आरएसआई) पर आधारित है, जिसमें एक लचीला स्टॉप-लॉस तंत्र शामिल है। यह रणनीति मुख्य रूप से बाजार के ओवरसोल्ड क्षेत्रों के लिए व्यापार करती है, जो कीमतों के पलटाव के अवसरों को पकड़कर लाभ प्राप्त करती है। रणनीति का मूल आरएसआई सूचक के माध्यम से संभावित ओवरसोल्ड की स्थिति की पहचान करना है, और स्थिति बनाने के बाद प्रतिशत स्टॉप का उपयोग करके जोखिम को नियंत्रित करना है, जबकि पूर्व-उच्च बिंदु को तोड़ने के साथ-साथ लाभ के समापन के संकेत के रूप में।

रणनीति सिद्धांत

इस रणनीति का संचालन निम्नलिखित प्रमुख कारकों पर आधारित हैः

- आरएसआई सूचकांक की गणना 8 चक्रों को डिफ़ॉल्ट मान के रूप में लेती है, जो कि एक छोटी अवधि है, जो बाजार के ओवरसोल्ड स्थिति को अधिक तेज़ी से पकड़ने में सक्षम है।

- प्रवेश की शर्त आरएसआई 28 से नीचे की सीमा पर निर्धारित की गई है, जो संकेत देती है कि बाजार गंभीर रूप से ओवरसोल्ड हो सकता है।

- स्टॉप लॉस का उपयोग प्रवेश मूल्य के आधार पर प्रतिशत के रूप में किया जाता है, जो डिफ़ॉल्ट रूप से 5% पर सेट होता है, जो स्पष्ट जोखिम नियंत्रण सीमा प्रदान करता है।

- इस तरह के आउटगोइंग सिग्नल के आधार पर कीमतें पूर्व की ऊंचाइयों को पार कर जाती हैं, जिससे मुनाफे का विस्तार होता है।

- रणनीति निधि प्रबंधन में एक निश्चित स्थिति रखने और अधिकतम 2 गुना पिरामिड वृद्धि की अनुमति देती है।

रणनीतिक लाभ

- जोखिम नियंत्रण तंत्र में सुधार हुआ है, जो प्रतिशत रोक के माध्यम से स्पष्ट जोखिम सीमा प्रदान करता है।

- प्रवेश तर्क स्पष्ट है, आरएसआई ओवरसोल निर्णय में मजबूत बाजार अनुकूलन क्षमता है।

- आउट-ऑफ-द-ऑफ-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द-ऑफ-द

- रणनीति पैरामीटर अनुकूलन योग्य हैं, जो विभिन्न बाजार स्थितियों के अनुसार अनुकूलित करने में मदद करते हैं।

- लेन-देन की लागत और स्लाइड-पॉइंट कारकों को ध्यान में रखते हुए, यह वास्तविक लेन-देन के करीब है।

रणनीतिक जोखिम

- आरएसआई संकेतक में झूठे संकेत हो सकते हैं, विशेष रूप से अस्थिर बाजारों में।

- निश्चित प्रतिशत स्टॉप लॉस अधिक अस्थिर बाजारों में बहुत अधिक हो सकता है।

- शुरुआती ऊंचाइयों को तोड़ने के तरीके में तेजी से उतार-चढ़ाव के दौरान सबसे अच्छा लाभ के अवसरों को याद किया जा सकता है।

- दो गुना पिरामिड को अनुमति देने से बाजार में गिरावट जारी रहने पर जोखिम बढ़ सकता है।

रणनीति अनुकूलन दिशा

- स्टॉप लॉस प्रतिशत को गतिशील रूप से समायोजित करने के लिए अस्थिरता सूचकांक को शामिल करने पर विचार किया जा सकता है।

- प्रवृत्ति फ़िल्टर जोड़ें और मजबूत गिरावट के दौरान बार-बार प्रवेश से बचें।

- आरएसआई ओवरबॉय जोन के साथ आउटबाउंड संदर्भ के रूप में आउटबाउंड तंत्र का अनुकूलन करें।

- प्रवेश सिग्नल की विश्वसनीयता बढ़ाने के लिए लेन-देन की पुष्टि करने की प्रणाली में शामिल होना।

- गतिशील स्थिति प्रबंधन प्रणाली विकसित करना, जो बाजार की स्थिति के अनुसार स्थिति को समायोजित करता है।

संक्षेप

यह एक अच्छी तरह से डिज़ाइन की गई ट्रेडिंग रणनीति है, जो आरएसआई ओवरसोल्ड निर्णय और स्टॉप-लॉस तंत्र के संयोजन के माध्यम से जोखिम नियंत्रण और लाभप्रदता के अवसरों को पकड़ने के बीच एक अच्छा संतुलन प्राप्त करती है। रणनीति का समायोज्य है, जो विभिन्न बाजार स्थितियों में पैरामीटर अनुकूलन के माध्यम से प्रदर्शन को बढ़ाने के लिए उपयुक्त है। हालांकि कुछ संभावित जोखिम हैं, लेकिन अनुशंसित अनुकूलन दिशा के माध्यम से रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Strategy with Adjustable RSI and Stop-Loss", overlay=false,

default_qty_type=strategy.fixed, default_qty_value=2,

initial_capital=10000, pyramiding=2,

commission_type=strategy.commission.percent, commission_value=0.05,

slippage=1)

// Input fields for RSI parameters

rsi_length = input.int(8, title="RSI Length", minval=1)

rsi_threshold = input.float(28, title="RSI Threshold", minval=1, maxval=50)

// Input for Stop-Loss percentage

stop_loss_percent = input.float(5, title="Stop-Loss Percentage", minval=0.1, maxval=100)

// Calculate the RSI

rsi = ta.rsi(close, rsi_length)

// Condition for buying: RSI below the defined threshold

buyCondition = rsi < rsi_threshold

// Condition for selling: Close price higher than yesterday's high

sellCondition = close > ta.highest(high, 1)[1]

// Calculate the Stop-Loss level based on the entry price

var float stop_loss_level = na

if (buyCondition)

stop_loss_level := close * (1 - stop_loss_percent / 100)

strategy.entry("Long", strategy.long)

// Create Stop-Loss order

strategy.exit("Stop-Loss", from_entry="Long", stop=stop_loss_level)

// Selling signal

if (sellCondition)

strategy.close("Long")

// Optional: Plot the RSI for visualization

plot(rsi, title="RSI", color=color.blue)

hline(rsi_threshold, "RSI Threshold", color=color.red)