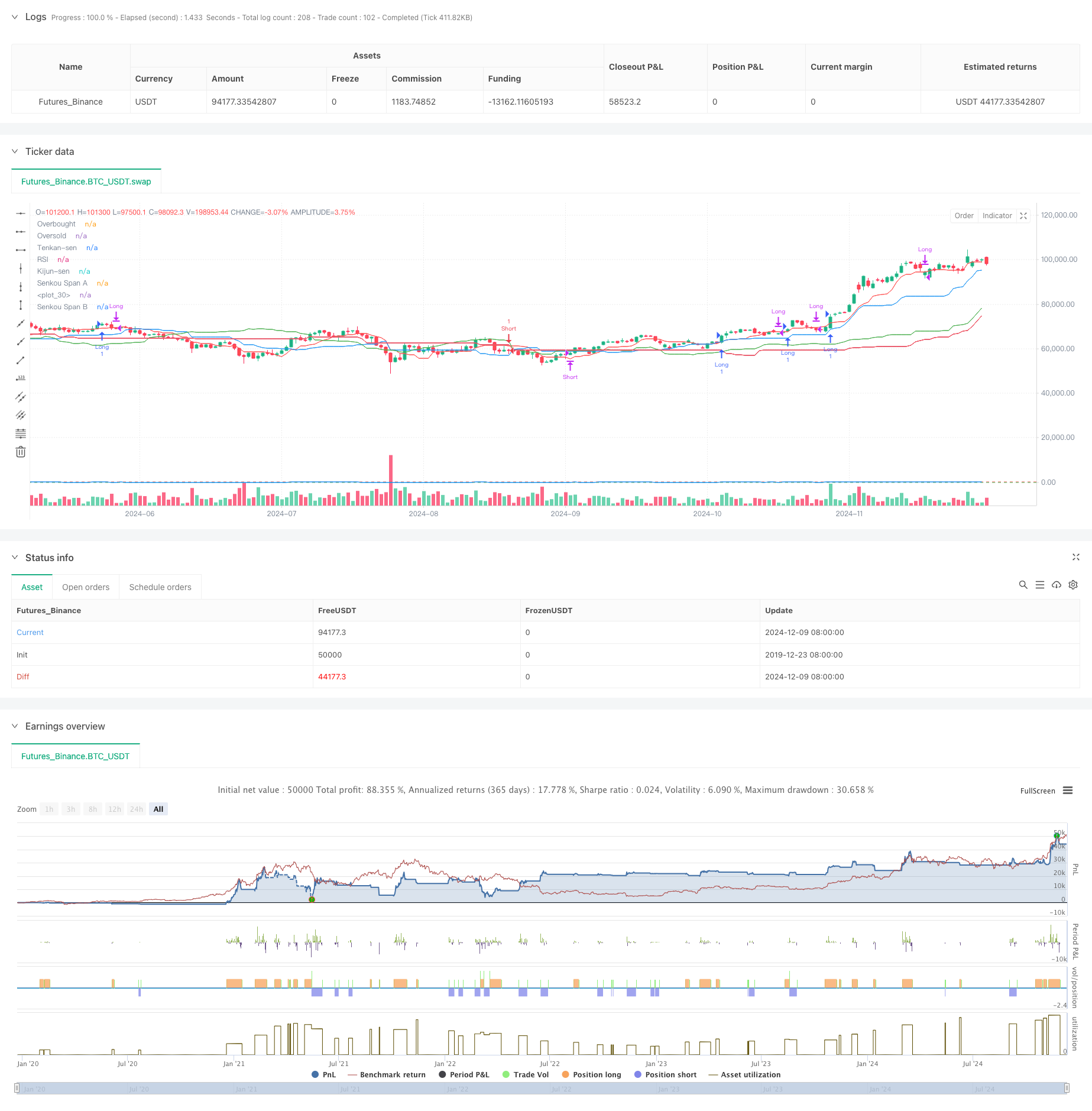

अवलोकन

यह रणनीति एक समग्र प्रवृत्ति ट्रैकिंग ट्रेडिंग प्रणाली है जिसमें एक इक्विलिब्रिटी चार्ट (Ichimoku Cloud), एक अपेक्षाकृत मजबूत सूचक (RSI) और एक चलती औसत समापन और फैलाव सूचक (MACD) शामिल हैं। यह रणनीति क्लाउड चार्ट के माध्यम से समग्र प्रवृत्ति की दिशा का आकलन करती है, कीमतों की गतिशीलता की पुष्टि करने के लिए RSI का उपयोग करती है, और फिर MACD सिग्नल लाइनों के क्रॉसिंग के साथ विशिष्ट व्यापारिक समय निर्धारित करने के लिए, जिससे बहु-स्तरीय बाजार विश्लेषण और व्यापारिक निर्णय संभव हो जाते हैं।

रणनीति सिद्धांत

इस रणनीति का मूल तर्क तीन तकनीकी संकेतकों के समन्वय पर आधारित हैः

- एक नजर संतुलन चार्ट का उपयोग प्रवृत्ति वातावरण को निर्धारित करने के लिए किया जाता है, जब कीमतें बादल के ऊपर होती हैं तो बहुमुखी प्रवृत्ति की पहचान करें, और जब यह बादल के नीचे होती है तो शून्य प्रवृत्ति की पहचान करें।

- आरएसआई को चरम स्थितियों को फ़िल्टर करने के लिए उपयोग किया जाता है, जो आरएसआई को 30 से अधिक (अधिविकृत नहीं) और आरएसआई को 70 से कम (अधिविकृत नहीं) करने के लिए आवश्यक है।

- MACD सिग्नल लाइन क्रॉसिंग विशिष्ट प्रवेश और निकास ट्रिगर शर्तों के रूप में, MACD लाइन पर संकेत लाइन को पार करते समय प्रवेश अधिक होता है, और नीचे प्रवेश करते समय प्रवेश खाली होता है।

रणनीति के लिए ट्रेडिंग नियम इस प्रकार हैं: कई शर्तें:

- कीमतें बादलों के ऊपर हैं

- RSI 30 से बड़ा है

- MACD लाइन पर सिग्नल लाइन के माध्यम से

रिक्तियों के लिए शर्तें:

- कीमतें बादलों के नीचे हैं

- आरएसआई 70 से कम

- एमएसीडी नीचे लाइन के माध्यम से संकेत लाइन

रणनीतिक लाभ

- मल्टीप्ल कन्फर्मेशन मैकेनिज्म: तीन स्वतंत्र संकेतकों के एकीकरण के माध्यम से, झूठे संकेतों के प्रभाव को कम करना।

- प्रवृत्ति अनुपालनः एक नजर में संतुलन चार्ट का उपयोग सुनिश्चित करता है कि रणनीति स्पष्ट प्रवृत्ति में चल रही है।

- जोखिम नियंत्रण में सुधार: आरएसआई के फ़िल्टर प्रभाव से ओवरबॉट और ओवरसोल्ड क्षेत्र में प्रवेश से बचा जा सकता है।

- सिग्नल स्पष्टः MACD चौराहे स्पष्ट प्रवेश और निकास सिग्नल प्रदान करते हैं.

- अनुकूलनशीलता: रणनीति विभिन्न बाजार स्थितियों और ट्रेडिंग किस्मों पर लागू होती है।

रणनीतिक जोखिम

प्रवृत्ति उलटने का जोखिम: प्रवृत्ति मोड़ पर लगातार स्टॉप लॉस हो सकता है। अनुशंसाः प्रवृत्ति की पुष्टि के लिए समय अवधि की आवश्यकता को बढ़ाया जा सकता है।

अस्थिर बाजार जोखिमः अस्थिर बाजारों में अक्सर व्यापार हो सकता है। अनुशंसितः सिग्नल फ़िल्टरिंग शर्तों को बढ़ाएं, जैसे कि न्यूनतम उतार-चढ़ाव की आवश्यकता होती है

पिछड़ेपन का जोखिमः सभी सूचकांकों में कुछ पिछड़ापन है, जो कि सबसे अच्छे प्रवेश बिंदु को याद कर सकता है। अनुशंसाः तेजी से संकेतक या मूल्य व्यवहार विश्लेषण के साथ जोड़ा जा सकता है।

पैरामीटर संवेदनशीलता: गलत पैरामीटर सेटिंग्स खराब रणनीति प्रदर्शन का कारण बन सकती हैं। अनुशंसाः उपयुक्त पैरामीटर संयोजन को निर्धारित करने के लिए, रिवर्स ऑप्टिमाइज़ेशन की आवश्यकता होती है।

रणनीति अनुकूलन दिशा

- गतिशील पैरामीटर समायोजन:

- बाजार में उतार-चढ़ाव के आधार पर क्लाउड मैप पैरामीटर को स्वचालित रूप से समायोजित करें

- बाजार परिदृश्य के आधार पर आरएसआई को कम करना

- MACD मापदंडों के लिए अनुकूलन अनुकूलन

- बाज़ार परिवेश फ़िल्टर जोड़ें:

- अस्थिरता फ़िल्टर करें

- मात्रा की पुष्टि के लिए एक तंत्र

- बाजार चक्र के बारे में अधिक जानकारी पर विचार करें

- जोखिम प्रबंधन में सुधार:

- गतिशील स्टॉप लॉस रणनीति लागू करना

- पोजीशन मैनेजमेंट में शामिल होना

- अधिक लचीला बाहर निकलने की व्यवस्था तैयार करना

संक्षेप

इस रणनीति के मुख्य लाभ कई पुष्टि तंत्र और स्पष्ट व्यापार नियमों में है, लेकिन यह भी प्रवृत्ति मोड़ और उतार-चढ़ाव बाजार के जोखिम के लिए ध्यान देने की आवश्यकता है. गतिशील पैरामीटर को समायोजित करने, बाजार के वातावरण को फ़िल्टर करने और जोखिम प्रबंधन के अनुकूलन के माध्यम से रणनीति की स्थिरता और लाभप्रदता को और अधिक बढ़ाने की उम्मीद है.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku + RSI + MACD Strategy", overlay=true)

// Ichimoku Cloud parameters

tenkanPeriod = 9

kijunPeriod = 26

senkouSpanBPeriod = 52

displacement = 26

// RSI parameters

rsiLength = 14

rsiOverbought = 70

rsiOversold = 30

// MACD parameters

[macdLine, signalLine, _] = ta.macd(close, 12, 26, 9)

// Ichimoku calculations

tenkanSen = (ta.highest(high, tenkanPeriod) + ta.lowest(low, tenkanPeriod)) / 2

kijunSen = (ta.highest(high, kijunPeriod) + ta.lowest(low, kijunPeriod)) / 2

senkouSpanA = (tenkanSen + kijunSen) / 2

senkouSpanB = (ta.highest(high, senkouSpanBPeriod) + ta.lowest(low, senkouSpanBPeriod)) / 2

chikouSpan = close[displacement]

// Plotting Ichimoku Cloud

plot(tenkanSen, color=color.red, title="Tenkan-sen")

plot(kijunSen, color=color.blue, title="Kijun-sen")

plot(senkouSpanA[displacement], color=color.green, title="Senkou Span A")

plot(senkouSpanB[displacement], color=color.red, title="Senkou Span B")

fill(plot(senkouSpanA[displacement]), plot(senkouSpanB[displacement]), color=color.new(color.green, 90), title="Cloud")

// RSI calculation

rsi = ta.rsi(close, rsiLength)

// Long entry condition

longCondition = (close > senkouSpanA) and (close > senkouSpanB) and (rsi > rsiOversold) and (ta.crossover(macdLine, signalLine))

if (longCondition)

strategy.entry("Long", strategy.long)

// Short entry condition

shortCondition = (close < senkouSpanA) and (close < senkouSpanB) and (rsi < rsiOverbought) and (ta.crossunder(macdLine, signalLine))

if (shortCondition)

strategy.entry("Short", strategy.short)

// Exit conditions

if (ta.crossunder(macdLine, signalLine) and strategy.position_size > 0)

strategy.close("Long")

if (ta.crossover(macdLine, signalLine) and strategy.position_size < 0)

strategy.close("Short")

// Plot RSI

hline(rsiOverbought, "Overbought", color=color.red)

hline(rsiOversold, "Oversold", color=color.green)

plot(rsi, color=color.blue, title="RSI")