अवलोकन

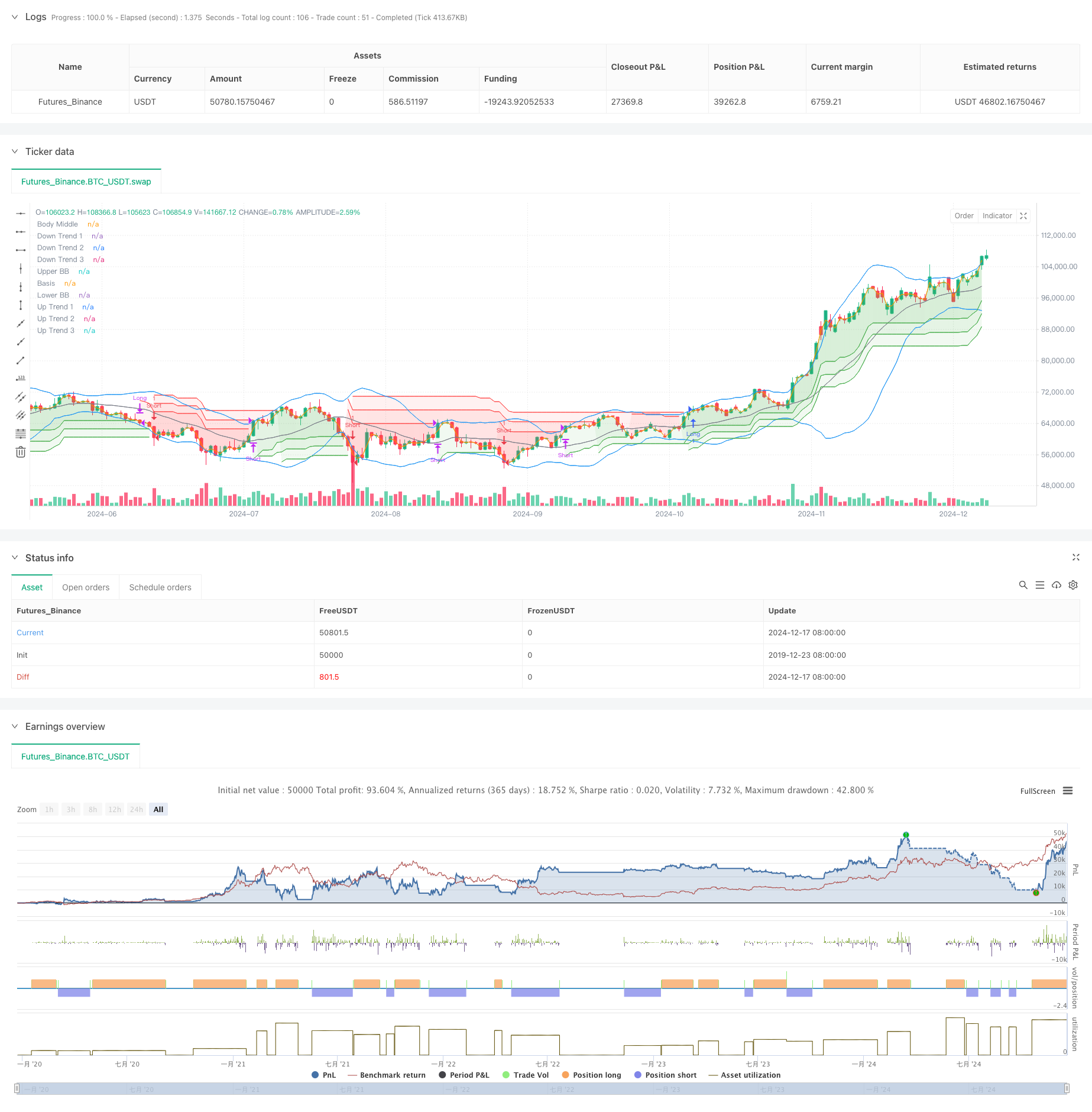

इस रणनीति में ब्रुइन बैंड और ट्रिपल ओवरट्रेंड इंडिकेटर के संयोजन का उपयोग किया जाता है। ब्रुइन बैंड के उतार-चढ़ाव के बीच निर्णय और ट्रिपल ओवरट्रेंड की प्रवृत्ति की पुष्टि के माध्यम से, एक मजबूत प्रवृत्ति ट्रैकिंग प्रणाली बनाई जाती है। ब्रुइन बैंड कीमतों में चरम उतार-चढ़ाव की पहचान करने के लिए उपयोग किया जाता है, जबकि ट्रिपल ओवरट्रेंड विभिन्न पैरामीटर सेटिंग्स के माध्यम से प्रवृत्ति की दिशा की कई पुष्टि प्रदान करता है। सभी सिग्नल एक समान होने पर व्यापार करें, जिससे झूठे संकेतों का जोखिम कम हो। यह संयोजन विधि न केवल ट्रेंड ट्रैकिंग के लाभों को बरकरार रखती है, बल्कि व्यापार की विश्वसनीयता को भी बढ़ाता है।

रणनीति सिद्धांत

रणनीति के मूल तर्क में निम्नलिखित प्रमुख भाग शामिल हैं:

- 20 चक्रों के साथ ब्रिन बैंड, मानक विचलन गुणांक 2.0 का उपयोग मूल्य उतार-चढ़ाव को समझने के लिए किया जाता है

- तीन सुपर ट्रेंड लाइन सेट करें, 10 की अवधि के साथ, पैरामीटर 3.0, 4.0 और 5.0 हैं

- मल्टीहेड एंट्री कंडीशनः कीमतों ने बुलिन बैंड को पार कर लिया और तीन सुपर ट्रेंड लाइनों ने ऊपर की ओर रुख दिखाया

- खोखले प्रवेश की शर्तेंः कीमतों ने बुलिन बैंड के नीचे की पटरी को तोड़ दिया और तीन सुपर ट्रेंड लाइनों ने गिरावट की प्रवृत्ति दिखाई

- किसी भी ओवरट्रेंड लाइन की दिशा में बदलाव होने पर वर्तमान स्थिति को समतल करें

- मध्य मूल्य रेखा को संदर्भ के रूप में भरने और दृश्य प्रभाव को बढ़ाने के लिए उपयोग करें

रणनीतिक लाभ

- बहु-पुष्टि तंत्रः ब्रिन बैंड और ट्रिपल सुपरट्रेंड के संयोजन के माध्यम से झूठे संकेतों को काफी कम किया गया

- मजबूत प्रवृत्ति ट्रैकिंग क्षमताः सुपरट्रेंड सूचक के लिए क्रमिक पैरामीटर सेटिंग, विभिन्न स्तरों पर प्रवृत्ति को प्रभावी ढंग से पकड़ने में सक्षम

- अच्छी तरह से नियंत्रित जोखिमः रुझान में बदलाव के संकेत मिलने पर तेजी से बंद करें, नियंत्रण में वापस ले लें

- मापदंडों को अनुकूलित किया जा सकता है: विभिन्न बाजार विशेषताओं के अनुसार सूचकांक मापदंडों को अनुकूलित किया जा सकता है

- उच्च स्तर की स्वचालनः स्पष्ट रणनीति तर्क और व्यवस्थित कार्यान्वयन

रणनीतिक जोखिम

- बाजार में उतार-चढ़ाव का खतराः बाज़ार में उतार-चढ़ाव के कारण अक्सर झूठे ब्रेकआउट के संकेत मिल सकते हैं

- स्लाइड पॉइंट प्रभावः अत्यधिक उतार-चढ़ाव के समय में स्लाइड पॉइंट का अधिक नुकसान हो सकता है

- देरी का खतराः एकाधिक सत्यापन प्रक्रियाओं के कारण प्रवेश में देरी हो सकती है

- पैरामीटर संवेदनशीलता: विभिन्न पैरामीटर संयोजनों के कारण रणनीति प्रदर्शन में बड़े अंतर हो सकते हैं

- बाजार की स्थिति पर निर्भरताः रणनीति प्रवृत्ति में स्पष्ट बाजार में बेहतर प्रदर्शन करती है

रणनीति अनुकूलन दिशा

- लेन-देन मात्रा सूचक की शुरूआतः लेन-देन मात्रा के माध्यम से मूल्य ब्रेकडाउन की प्रभावशीलता की पुष्टि

- ऑप्टिमाइज़ेशन स्टॉपः मोबाइल स्टॉप या एटीआर-आधारित गतिशील स्टॉप जोड़ा जा सकता है

- समय फ़िल्टरिंग बढ़ाएँः कम प्रभावशाली उतार-चढ़ाव से बचने के लिए कुछ समय के लिए व्यापार पर प्रतिबंध लगाएँ

- अस्थिरता फ़िल्टर जोड़ेंः अत्यधिक अस्थिरता के दौरान स्थिति को समायोजित करें या व्यापार को निलंबित करें

- विकास पैरामीटर अनुकूलन तंत्रः बाजार की स्थिति के आधार पर गतिशील समायोजन पैरामीटर

संक्षेप

यह एक प्रवृत्ति ट्रैकिंग रणनीति है जो ब्रिन बैंड और ट्रिपल ओवरट्रेंड को जोड़ती है, जो कई तकनीकी संकेतकों की पुष्टि के माध्यम से ट्रेडिंग की विश्वसनीयता को बढ़ाता है। रणनीति में मजबूत प्रवृत्ति पकड़ने की क्षमता और जोखिम नियंत्रण क्षमता है, लेकिन रणनीति के प्रदर्शन पर बाजार की स्थिति के प्रभाव पर भी ध्यान देना आवश्यक है। निरंतर अनुकूलन और सुधार के माध्यम से, रणनीति को विभिन्न बाजार स्थितियों में स्थिर प्रदर्शन बनाए रखने की उम्मीद है।

//@version=5

strategy("Demo GPT - Bollinger + Triple Supertrend Combo", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// -------------------------------

// User Input for Date Range

// -------------------------------

startDate = input(title="Start Date", defval=timestamp("2018-01-01 00:00:00"))

endDate = input(title="End Date", defval=timestamp("2069-12-31 23:59:59"))

// -------------------------------

// Bollinger Band Inputs

// -------------------------------

lengthBB = input.int(20, "Bollinger Length")

multBB = input.float(2.0, "Bollinger Multiplier")

// -------------------------------

// Supertrend Inputs for 3 lines

// -------------------------------

// Line 1

atrPeriod1 = input.int(10, "ATR Length (Line 1)", minval = 1)

factor1 = input.float(3.0, "Factor (Line 1)", minval = 0.01, step = 0.01)

// Line 2

atrPeriod2 = input.int(10, "ATR Length (Line 2)", minval = 1)

factor2 = input.float(4.0, "Factor (Line 2)", minval = 0.01, step = 0.01)

// Line 3

atrPeriod3 = input.int(10, "ATR Length (Line 3)", minval = 1)

factor3 = input.float(5.0, "Factor (Line 3)", minval = 0.01, step = 0.01)

// -------------------------------

// Bollinger Band Calculation

// -------------------------------

basis = ta.sma(close, lengthBB)

dev = multBB * ta.stdev(close, lengthBB)

upperBand = basis + dev

lowerBand = basis - dev

// Plot Bollinger Bands

plot(upperBand, "Upper BB", color=color.new(color.blue, 0))

plot(basis, "Basis", color=color.new(color.gray, 0))

plot(lowerBand, "Lower BB", color=color.new(color.blue, 0))

// -------------------------------

// Supertrend Calculation Line 1

// -------------------------------

[supertrendLine1, direction1] = ta.supertrend(factor1, atrPeriod1)

supertrendLine1 := barstate.isfirst ? na : supertrendLine1

upTrend1 = plot(direction1 < 0 ? supertrendLine1 : na, "Up Trend 1", color = color.green, style = plot.style_linebr)

downTrend1 = plot(direction1 < 0 ? na : supertrendLine1, "Down Trend 1", color = color.red, style = plot.style_linebr)

// -------------------------------

// Supertrend Calculation Line 2

// -------------------------------

[supertrendLine2, direction2] = ta.supertrend(factor2, atrPeriod2)

supertrendLine2 := barstate.isfirst ? na : supertrendLine2

upTrend2 = plot(direction2 < 0 ? supertrendLine2 : na, "Up Trend 2", color = color.new(color.green, 0), style = plot.style_linebr)

downTrend2 = plot(direction2 < 0 ? na : supertrendLine2, "Down Trend 2", color = color.new(color.red, 0), style = plot.style_linebr)

// -------------------------------

// Supertrend Calculation Line 3

// -------------------------------

[supertrendLine3, direction3] = ta.supertrend(factor3, atrPeriod3)

supertrendLine3 := barstate.isfirst ? na : supertrendLine3

upTrend3 = plot(direction3 < 0 ? supertrendLine3 : na, "Up Trend 3", color = color.new(color.green, 0), style = plot.style_linebr)

downTrend3 = plot(direction3 < 0 ? na : supertrendLine3, "Down Trend 3", color = color.new(color.red, 0), style = plot.style_linebr)

// -------------------------------

// Middle line for fill (used as a reference line)

// -------------------------------

bodyMiddle = plot(barstate.isfirst ? na : (open + close) / 2, "Body Middle", display = display.none)

// Fill areas for each supertrend line

fill(bodyMiddle, upTrend1, color.new(color.green, 90), fillgaps = false)

fill(bodyMiddle, downTrend1, color.new(color.red, 90), fillgaps = false)

fill(bodyMiddle, upTrend2, color.new(color.green, 90), fillgaps = false)

fill(bodyMiddle, downTrend2, color.new(color.red, 90), fillgaps = false)

fill(bodyMiddle, upTrend3, color.new(color.green, 90), fillgaps = false)

fill(bodyMiddle, downTrend3, color.new(color.red, 90), fillgaps = false)

// Alerts for the first line only (as an example)

alertcondition(direction1[1] > direction1, title='Downtrend to Uptrend (Line 1)', message='Supertrend Line 1 switched from Downtrend to Uptrend')

alertcondition(direction1[1] < direction1, title='Uptrend to Downtrend (Line 1)', message='Supertrend Line 1 switched from Uptrend to Downtrend')

alertcondition(direction1[1] != direction1, title='Trend Change (Line 1)', message='Supertrend Line 1 switched trend')

// -------------------------------

// Strategy Logic

// -------------------------------

inDateRange = true

// Long Conditions

longEntryCondition = inDateRange and close > upperBand and direction1 < 0 and direction2 < 0 and direction3 < 0

longExitCondition = direction1 > 0 or direction2 > 0 or direction3 > 0

// Short Conditions

shortEntryCondition = inDateRange and close < lowerBand and direction1 > 0 and direction2 > 0 and direction3 > 0

shortExitCondition = direction1 < 0 or direction2 < 0 or direction3 < 0

// Execute Long Trades

if longEntryCondition and strategy.position_size <= 0

strategy.entry("Long", strategy.long)

if strategy.position_size > 0 and longExitCondition

strategy.close("Long")

// Execute Short Trades

if shortEntryCondition and strategy.position_size >= 0

strategy.entry("Short", strategy.short)

if strategy.position_size < 0 and shortExitCondition

strategy.close("Short")