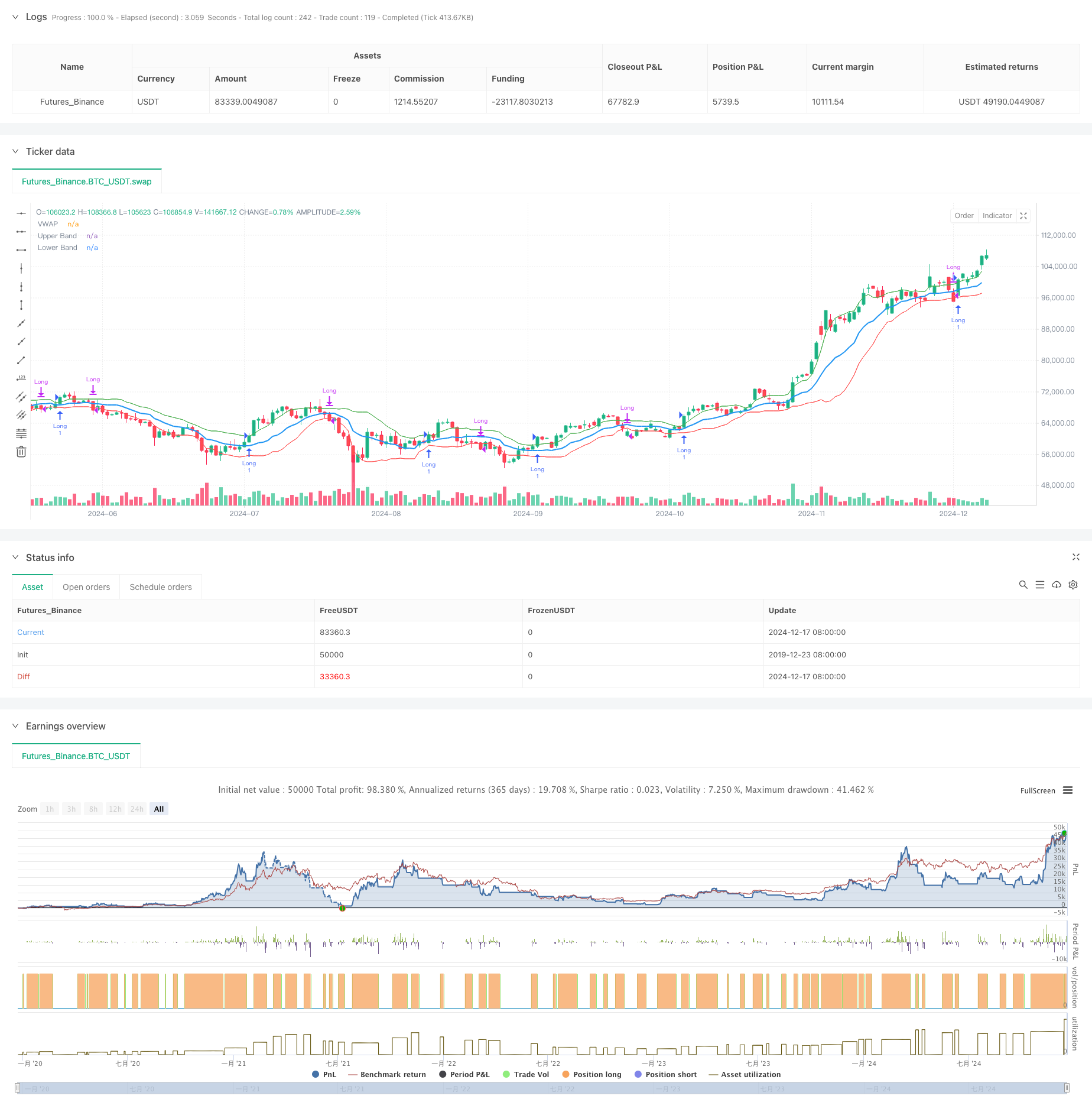

अवलोकन

यह एक स्व-अनुकूली ट्रेडिंग रणनीति है जो लेन-देन की मात्रा के भारित औसत मूल्य (VWAP) और गार्मन-क्लास अस्थिरता (GKV) पर आधारित है। यह रणनीति बाजार के रुझानों पर बुद्धिमान ट्रैकिंग के लिए अस्थिरता की गतिशीलता के माध्यम से VWAP के मानक अंतर की तरंगों को समायोजित करती है। जब कीमत ऊपर की ओर टूटती है, तो अधिक पोजीशन खुलती है और नीचे की ओर टूटती है, तो अधिक अस्थिरता होती है और कम अस्थिरता होती है।

रणनीति सिद्धांत

रणनीति का मूल यह है कि VWAP को GKV की अस्थिरता के साथ संयोजित किया जाए। सबसे पहले, VWAP को मूल्य केंद्र के रूप में गणना की जाती है, और फिर समापन मूल्य के मानक अंतर का उपयोग करके एक लहर का निर्माण किया जाता है। कुंजी यह है कि GKV सूत्र का उपयोग करके अस्थिरता की गणना की जाती है, जो चार कीमतों को खोलने और बंद करने के लिए अधिक सटीक है, पारंपरिक अस्थिरता की तुलना में। अस्थिरता गतिशील रूप से बैंड की चौड़ाई को समायोजित करती है - जब अस्थिरता बढ़ जाती है, तो बैंड चौड़ा हो जाता है, तोड़ने की दहलीज को बढ़ाता है; जब अस्थिरता कम होती है, तो बैंड संकीर्ण हो जाता है, तोड़ने की दहलीज को कम करता है। इस अनुकूलन तंत्र ने झूठे तोड़ने से बचाया।

रणनीतिक लाभ

- परिमाण और उतार-चढ़ाव के लक्षणों के संयोजन से, संकेत अधिक विश्वसनीय हैं

- शोर को कम करने के लिए बैन्डविड्थ समायोजन

- GKV की अस्थिरता का उपयोग करके बाजार की सूक्ष्म संरचना को अधिक सटीक रूप से समझें

- कम्प्यूटेशनल लॉजिक सरल, स्पष्ट, लागू करने और बनाए रखने में आसान

- विभिन्न बाजार स्थितियों के लिए उपयुक्त, मजबूत सार्वभौमिकता

रणनीतिक जोखिम

- बाजार में उतार-चढ़ाव के कारण अधिक लेन-देन हो सकता है, जो लागत को बढ़ा सकता है

- VWAP लंबाई और अस्थिरता चक्र के प्रति संवेदनशील

- तेजी से रुझान में बदलाव के दौरान धीमी प्रतिक्रिया

- वास्तविक समय की स्थिति डेटा की आवश्यकता, डेटा गुणवत्ता पर उच्च आवश्यकताएं जोखिम नियंत्रण सुझाव:

- उचित स्टॉप लॉस सेट करें

- विभिन्न बाजारों के लिए अनुकूलित पैरामीटर

- प्रवृत्ति पुष्टि संकेतक जोड़ें

- पूंजी की मात्रा को नियंत्रित करना

रणनीति अनुकूलन दिशा

- सिग्नल विश्वसनीयता में सुधार के लिए बहु-चक्र विश्लेषण

- क्रैश प्रभावकारिता की पुष्टि करने के लिए लेनदेन विश्लेषण आयाम बढ़ाएं

- ईडब्ल्यूएमए को शामिल करने पर विचार के रूप में अस्थिरता की गणना के लिए अनुकूलन

- प्रवृत्ति शक्ति फ़िल्टर जोड़ा गया

- डायनामिक स्टॉप लॉस मैकेनिज्म को शामिल करने पर विचार करें ये अनुकूलन रणनीति की स्थिरता और आय की गुणवत्ता में सुधार कर सकते हैं।

संक्षेप

इस रणनीति ने VWAP और GKV अस्थिरता दर नवाचारों के संयोजन के माध्यम से बाजार की गतिशीलता को ट्रैक किया है। इसकी अनुकूलनशीलता ने इसे विभिन्न बाजार स्थितियों में स्थिर प्रदर्शन करने की अनुमति दी है। हालांकि कुछ संभावित जोखिम हैं, उचित जोखिम नियंत्रण और निरंतर अनुकूलन के माध्यम से, रणनीति के लिए अच्छी संभावनाएं हैं।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Adaptive VWAP Bands with Garman Klass Volatility", overlay=true)

// Inputs

length = input.int(25, title="Volatility Length")

vwapLength = input.int(14, title="VWAP Length")

vol_multiplier = input.float(1,title="Volatility Multiplier")

// Function to calculate Garman-Klass Volatility

var float sum_gkv = na

if na(sum_gkv)

sum_gkv := 0.0

sum_gkv := 0.0

for i = 0 to length - 1

sum_gkv := sum_gkv + 0.5 * math.pow(math.log(high[i]/low[i]), 2) - (2*math.log(2)-1) * math.pow(math.log(close[i]/open[i]), 2)

gcv = math.sqrt(sum_gkv / length)

// VWAP calculation

vwap = ta.vwma(close, vwapLength)

// Standard deviation for VWAP bands

vwapStdDev = ta.stdev(close, vwapLength)

// Adaptive multiplier based on GCV

multiplier = (gcv / ta.sma(gcv, length)) * vol_multiplier

// Upper and lower bands

upperBand = vwap + (vwapStdDev * multiplier)

lowerBand = vwap - (vwapStdDev * multiplier)

// Plotting VWAP and bands

plot(vwap, title="VWAP", color=color.blue, linewidth=2)

plot(upperBand, title="Upper Band", color=color.green, linewidth=1)

plot(lowerBand, title="Lower Band", color=color.red, linewidth=1)

var barColor = color.black

// Strategy: Enter long above upper band, go to cash below lower band

if (close > upperBand)

barColor := color.green

strategy.entry("Long", strategy.long)

else if (close < lowerBand)

barColor := color.fuchsia

strategy.close("Long")

barcolor(barColor)