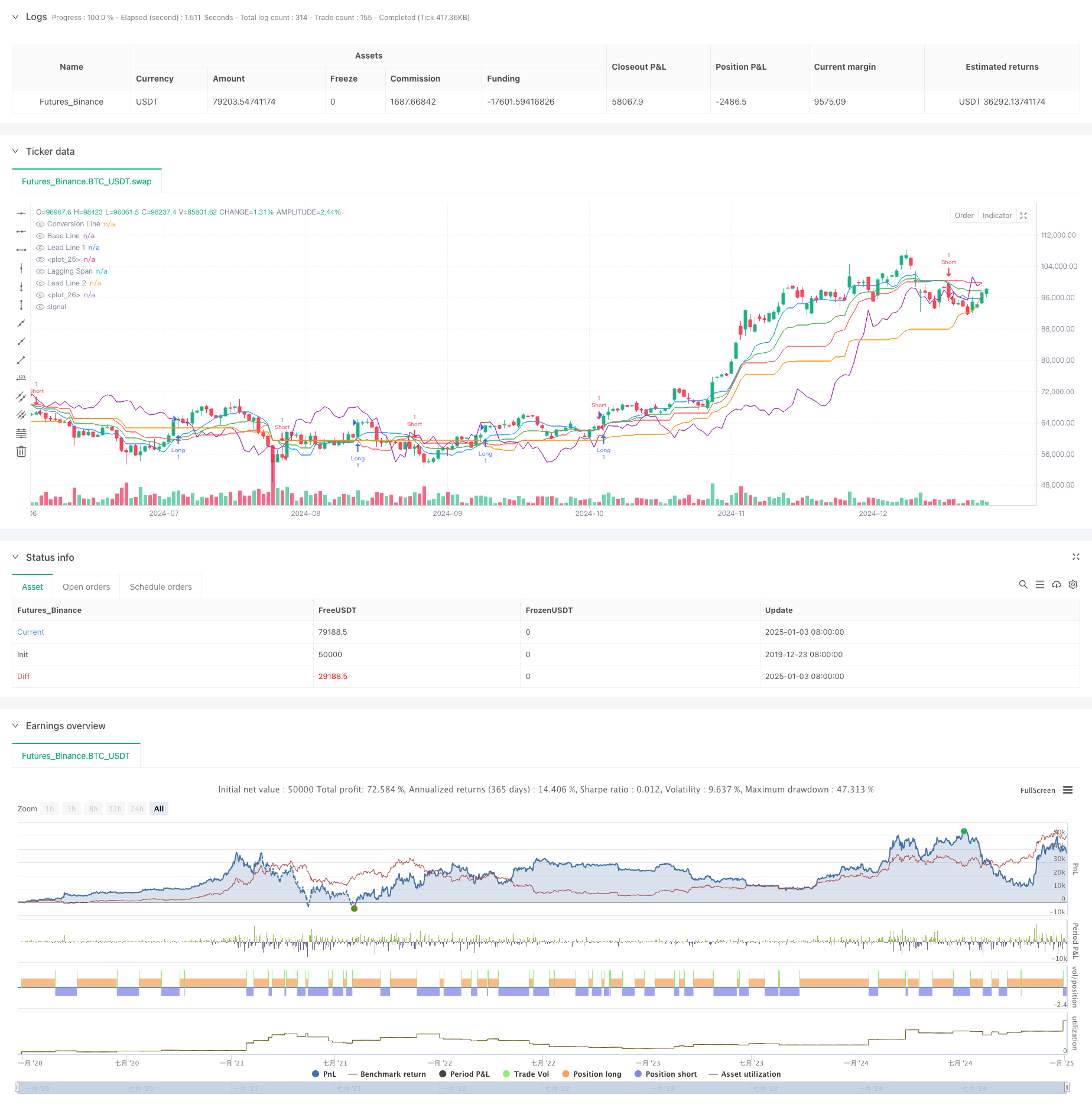

अवलोकन

यह रणनीति इचिमोकू क्लाउड संकेतक पर आधारित एक प्रवृत्ति अनुवर्ती व्यापार प्रणाली है। यह रणनीति व्यापारिक संकेतों को उत्पन्न करने के लिए रूपांतरण रेखा और आधार रेखा के प्रतिच्छेदन का उपयोग करती है, और प्रवृत्ति दिशा की पुष्टि करने के लिए क्लाउड चार्ट के समर्थन और प्रतिरोध क्षेत्रों को जोड़ती है, जिससे बाजार के रुझान और व्यापारिक अवसरों की समझ हासिल होती है। कैप्चर। रणनीति का मुख्य विचार बहु-अवधि चलती औसत के गतिशील क्रॉसओवर के माध्यम से प्रवृत्ति के मोड़ बिंदुओं की पहचान करना और प्रवृत्ति स्थापित होने पर संबंधित लेनदेन करना है।

रणनीति सिद्धांत

यह रणनीति निम्नलिखित प्रमुख घटकों पर आधारित है:

- रूपांतरण रेखा (9-अवधि): अल्पकालिक मूल्य गति को दर्शाती है

- आधार रेखा (26 अवधियाँ): मध्यम अवधि मूल्य प्रवृत्ति को दर्शाती है

- अग्रणी बैंड 1 और 2: क्लाउड क्षेत्र बनाते हैं, समर्थन और प्रतिरोध संदर्भ प्रदान करते हैं

- लैगिंग लाइन: प्रवृत्ति की निरंतरता की पुष्टि करने के लिए उपयोग किया जाता है

ट्रेडिंग सिग्नल ट्रिगरिंग स्थितियाँ:

- खरीदें संकेत: रूपांतरण रेखा बेस लाइन से ऊपर की ओर जाती है

- बेचने का संकेत: रूपांतरण रेखा नीचे की ओर आधार रेखा को पार करती है

रणनीतिक लाभ

- बहुआयामी प्रवृत्ति पुष्टि: गलत सफलता के जोखिम को कम करने के लिए रूपांतरण रेखा, आधार रेखा और क्लाउड चार्ट जैसे कई आयामों के माध्यम से प्रवृत्ति की पुष्टि करें

- गतिशील समर्थन और प्रतिरोध: क्लाउड क्षेत्र बाजार में होने वाले परिवर्तनों के अनुकूल होने के लिए गतिशील समर्थन और प्रतिरोध स्तर प्रदान करता है

- प्रवृत्ति निरंतरता सत्यापन: प्रवृत्तियों की निरंतरता को सत्यापित करने और लेनदेन की विश्वसनीयता में सुधार करने के लिए हिस्टैरिसीस लाइनों का उपयोग करें

- पैरामीटर समायोजन: विभिन्न पैरामीटर को विभिन्न बाजार विशेषताओं के अनुसार अनुकूलित और समायोजित किया जा सकता है

- दृश्य अंतर्ज्ञान: क्लाउड चार्ट का दृश्य प्रदर्शन प्रवृत्ति निर्णय को अधिक सहज बनाता है

रणनीतिक जोखिम

- साइडवेज मार्केट का प्रदर्शन खराब रहता है: अस्थिर बाजारों में अक्सर गलत संकेत मिल सकते हैं

- विलंबित जोखिम: लंबी अवधि के चल औसत के उपयोग के कारण, प्रवृत्ति परिवर्तन बिंदुओं पर प्रतिक्रिया करने में देरी हो सकती है।

- पैरामीटर संवेदनशीलता: विभिन्न पैरामीटर सेटिंग्स का रणनीति प्रदर्शन पर अधिक प्रभाव पड़ता है

- बाजार परिवेश पर निर्भरता: यह रणनीति मजबूत रुझान वाले बाजारों में अच्छा प्रदर्शन करती है, लेकिन अन्य बाजार परिवेशों में यह अच्छी तरह से काम नहीं कर सकती है

- स्टॉप लॉस नियंत्रण: इस रणनीति में स्वयं स्पष्ट स्टॉप लॉस तंत्र का अभाव है

रणनीति अनुकूलन दिशा

- अस्थिरता फ़िल्टरिंग का परिचय: छोटे उतार-चढ़ाव के क्रॉसओवर संकेतों को फ़िल्टर करने के लिए एटीआर संकेतक जोड़ें

- एकीकृत मात्रा संकेतक: प्रवृत्ति की वैधता की पुष्टि करने के लिए मात्रा संकेतकों के साथ संयुक्त

- स्टॉप लॉस तंत्र को अनुकूलित करें: क्लाउड मैप क्षेत्र के आधार पर एक गतिशील स्टॉप लॉस समाधान डिज़ाइन करें

- प्रवृत्ति शक्ति फ़िल्टरिंग बढ़ाएँ: कमज़ोर प्रवृत्ति वातावरण को फ़िल्टर करने के लिए ADX जैसे प्रवृत्ति शक्ति संकेतक पेश करें

- बेहतर सिग्नल पुष्टिकरण तंत्र: सिग्नल विश्वसनीयता में सुधार के लिए मूल्य पैटर्न विश्लेषण जोड़ा गया

संक्षेप

यह रणनीति इचिमोकू क्लाउड के बहुआयामी विश्लेषण के माध्यम से व्यापारिक निर्णयों के लिए एक व्यवस्थित ढांचा प्रदान करती है। इस रणनीति का लाभ यह है कि यह बाजार के रुझान को पूरी तरह से समझ सकती है, लेकिन साथ ही इसमें बाजार के माहौल पर एक निश्चित अंतराल और निर्भरता भी होती है। पूरक संकेतकों को शामिल करके और संकेत पुष्टि तंत्र को अनुकूलित करके, रणनीति की व्यावहारिकता और विश्वसनीयता को और अधिक बेहतर बनाया जा सकता है। व्यावहारिक अनुप्रयोगों में, विशिष्ट बाजार विशेषताओं के अनुसार मापदंडों को अनुकूलित और समायोजित करने और रणनीति की स्थिरता को बढ़ाने के लिए अन्य तकनीकी संकेतकों को संयोजित करने की सिफारिश की जाती है।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku Cloud Strategy", overlay=true)

// Ichimoku Settings

conversionPeriods = input(9, title="Conversion Line Period")

basePeriods = input(26, title="Base Line Period")

laggingSpan2Periods = input(52, title="Lagging Span 2 Period")

displacement = input(26, title="Displacement")

// Ichimoku Calculation

conversionLine = (ta.highest(high, conversionPeriods) + ta.lowest(low, conversionPeriods)) / 2

baseLine = (ta.highest(high, basePeriods) + ta.lowest(low, basePeriods)) / 2

leadLine1 = (conversionLine + baseLine) / 2

leadLine2 = (ta.highest(high, laggingSpan2Periods) + ta.lowest(low, laggingSpan2Periods)) / 2

laggingSpan = ta.valuewhen(close, close, 0)[displacement]

// Plot Ichimoku Cloud

plot(conversionLine, title="Conversion Line", color=color.blue)

plot(baseLine, title="Base Line", color=color.red)

plot(leadLine1, title="Lead Line 1", color=color.green)

plot(leadLine2, title="Lead Line 2", color=color.orange)

plot(laggingSpan, title="Lagging Span", color=color.purple)

// Cloud Fill

plot(leadLine1, color=color.new(color.green, 90))

plot(leadLine2, color=color.new(color.red, 90))

// Signals

buySignal = ta.crossover(conversionLine, baseLine)

sellSignal = ta.crossunder(conversionLine, baseLine)

// Execute Trades

if buySignal

strategy.entry("Long", strategy.long)

if sellSignal

strategy.entry("Short", strategy.short)

// Debugging Plots

plotshape(buySignal, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.small)

plotshape(sellSignal, style=shape.triangledown, location=location.abovebar, color=color.red, size=size.small)