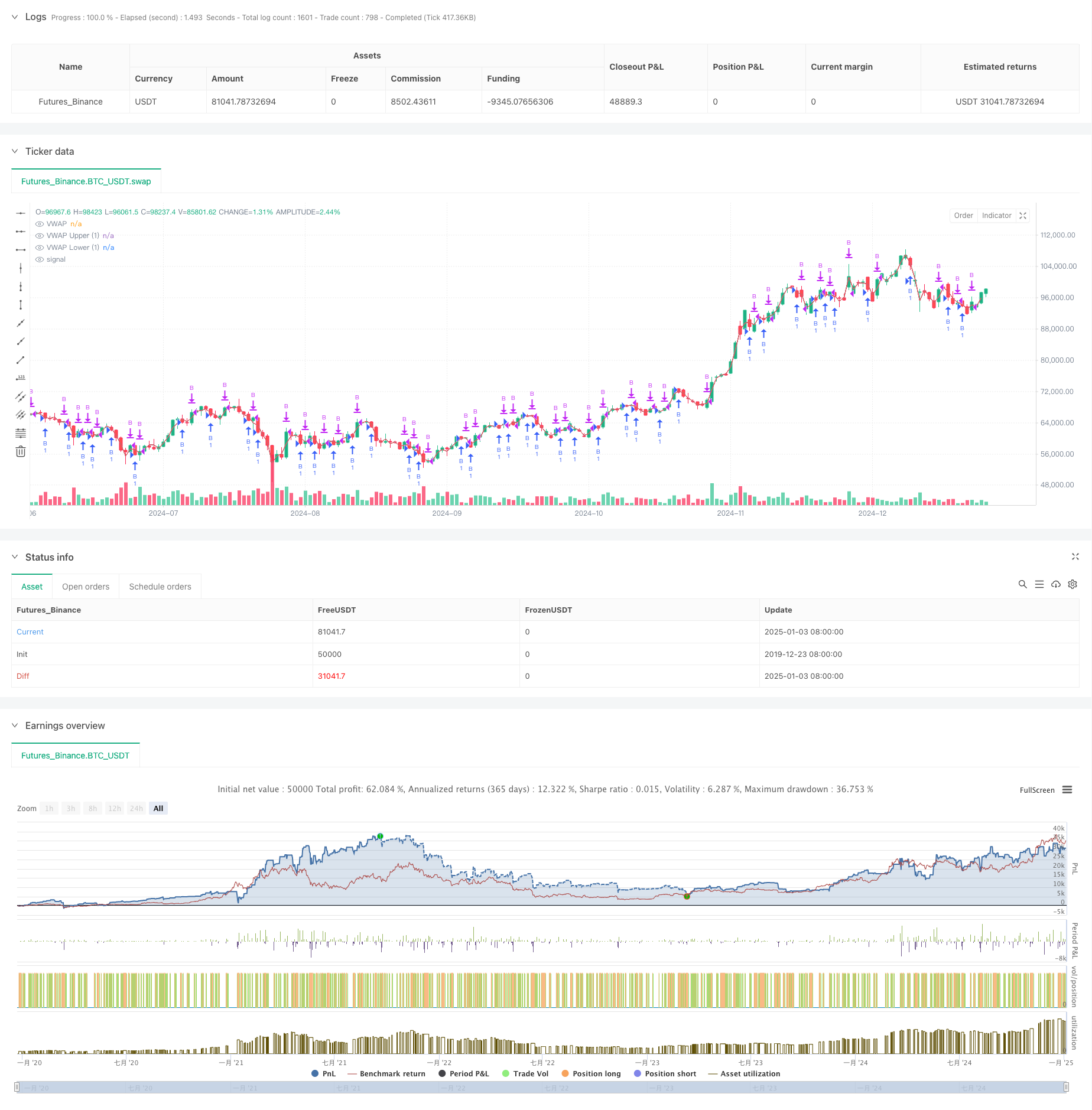

अवलोकन

यह रणनीति VWAP (वॉल्यूम भारित औसत मूल्य) और मानक विचलन चैनलों पर आधारित एक ट्रेंड ब्रेकआउट रणनीति है। यह VWAP और ऊपरी और निचले मानक विचलन चैनलों की गणना करके एक गतिशील मूल्य उतार-चढ़ाव रेंज का निर्माण करता है, ताकि कीमतों के ऊपर की ओर बढ़ने पर व्यापार के अवसरों को पकड़ा जा सके। यह रणनीति मुख्य रूप से व्यापार के लिए मानक विचलन बैंड के सफल संकेतों पर निर्भर करती है, तथा जोखिमों को नियंत्रित करने के लिए लाभ लक्ष्य और ऑर्डर अंतराल निर्धारित करती है।

रणनीति सिद्धांत

- कोर संकेतक गणना:

- इंट्राडे HL2 मूल्य और वॉल्यूम का उपयोग करके VWAP की गणना करें

- मूल्य में उतार-चढ़ाव के आधार पर मानक विचलन की गणना करें

- ऊपरी और निचले चैनलों को मानक विचलन के 1.28 गुना पर सेट करें

- लेन-देन तर्क:

- प्रवेश की शर्तें: कीमत निचले ट्रैक को पार करती है और फिर ऊपरी ट्रैक तक बढ़ जाती है

- निकास की शर्तें: पूर्व निर्धारित लाभ लक्ष्य तक पहुंचना

- बार-बार ट्रेडिंग से बचने के लिए न्यूनतम ऑर्डर अंतराल निर्धारित करें

रणनीतिक लाभ

- बुनियादी सांख्यिकी

- VWAP पर आधारित मूल्य पिवट संदर्भ

- अस्थिरता मापने के लिए मानक विचलन का उपयोग करना

- ट्रेडिंग रेंज को गतिशील रूप से समायोजित करें

- जोखिम नियंत्रण

- निश्चित लाभ लक्ष्य निर्धारित करें

- लेन-देन आवृत्ति को नियंत्रित करना

- लंबे समय तक चलने वाली रणनीतियाँ जोखिम को कम करती हैं

रणनीतिक जोखिम

- बाजार ज़ोखिम

- अत्यधिक अस्थिरता झूठे ब्रेकआउट का कारण बन सकती है

- प्रवृत्ति के निर्णायक बिन्दु को सटीक रूप से समझना कठिन है

- एकतरफा गिरावट से अधिक नुकसान होता है

- पैरामीटर जोखिम

- मानक विचलन एकाधिक सेटिंग संवेदनशीलता

- लाभ लक्ष्य निर्धारण को अनुकूलित करने की आवश्यकता है

- ट्रेडिंग अंतराल लाभ प्रदर्शन को प्रभावित करता है

अनुकूलन दिशा

- सिग्नल अनुकूलन

- प्रवृत्ति निर्णय फ़िल्टर जोड़ें

- ट्रेडिंग वॉल्यूम में परिवर्तन से पुष्टि हुई

- सत्यापन के लिए अन्य तकनीकी संकेतक जोड़ें

- जोखिम प्रबंधन अनुकूलन

- स्टॉप लॉस स्थिति को गतिशील रूप से सेट करें

- अस्थिरता के आधार पर स्थिति समायोजित करें

- ऑर्डर प्रबंधन तंत्र में सुधार करें

संक्षेप

यह एक मात्रात्मक व्यापार रणनीति है जो सांख्यिकीय सिद्धांतों और तकनीकी विश्लेषण को जोड़ती है। VWAP और मानक विचलन बैंड के समन्वय के माध्यम से, एक अपेक्षाकृत विश्वसनीय व्यापार प्रणाली का निर्माण किया जाता है। इस रणनीति का मुख्य लाभ इसके वैज्ञानिक सांख्यिकीय आधार और उत्तम जोखिम नियंत्रण तंत्र में निहित है, लेकिन व्यावहारिक अनुप्रयोगों में मापदंडों और ट्रेडिंग तर्क को अभी भी निरंतर अनुकूलित करने की आवश्यकता है।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("VWAP Stdev Bands Strategy (Long Only)", overlay=true)

// Standard Deviation Inputs

devUp1 = input.float(1.28, title="Stdev above (1)")

devDn1 = input.float(1.28, title="Stdev below (1)")

// Show Options

showPrevVWAP = input(false, title="Show previous VWAP close?")

profitTarget = input.float(2, title="Profit Target ($)", minval=0) // Profit target for closing orders

gapMinutes = input.int(15, title="Gap before new order (minutes)", minval=0) // Gap for placing new orders

// VWAP Calculation

var float vwapsum = na

var float volumesum = na

var float v2sum = na

var float prevwap = na // Track the previous VWAP

var float lastEntryPrice = na // Track the last entry price

var int lastEntryTime = na // Track the time of the last entry

start = request.security(syminfo.tickerid, "D", time)

newSession = ta.change(start)

vwapsum := newSession ? hl2 * volume : vwapsum[1] + hl2 * volume

volumesum := newSession ? volume : volumesum[1] + volume

v2sum := newSession ? volume * hl2 * hl2 : v2sum[1] + volume * hl2 * hl2

myvwap = vwapsum / volumesum

dev = math.sqrt(math.max(v2sum / volumesum - myvwap * myvwap, 0))

// Calculate Upper and Lower Bands

lowerBand1 = myvwap - devDn1 * dev

upperBand1 = myvwap + devUp1 * dev

// Plot VWAP and Bands with specified colors

plot(myvwap, style=plot.style_line, title="VWAP", color=color.green, linewidth=1)

plot(upperBand1, style=plot.style_line, title="VWAP Upper (1)", color=color.blue, linewidth=1)

plot(lowerBand1, style=plot.style_line, title="VWAP Lower (1)", color=color.red, linewidth=1)

// Trading Logic (Long Only)

longCondition = close < lowerBand1 and close[1] >= lowerBand1 // Price crosses below the lower band

// Get the current time in minutes

currentTime = timestamp("GMT-0", year(timenow), month(timenow), dayofmonth(timenow), hour(timenow), minute(timenow))

// Check if it's time to place a new order based on gap

canPlaceNewOrder = na(lastEntryTime) or (currentTime - lastEntryTime) >= gapMinutes * 60 * 1000

// Close condition based on profit target

if (strategy.position_size > 0)

if (close - lastEntryPrice >= profitTarget)

strategy.close("B")

lastEntryTime := na // Reset last entry time after closing

// Execute Long Entry

if (longCondition and canPlaceNewOrder)

strategy.entry("B", strategy.long)

lastEntryPrice := close // Store the entry price

lastEntryTime := currentTime // Update the last entry time

// Add label for the entry

label.new(bar_index, close, "B", style=label.style_label_down, color=color.green, textcolor=color.white, size=size.small)

// Optional: Plot previous VWAP for reference

prevwap := newSession ? myvwap[1] : prevwap[1]

plot(showPrevVWAP ? prevwap : na, style=plot.style_circles, color=close > prevwap ? color.green : color.red)