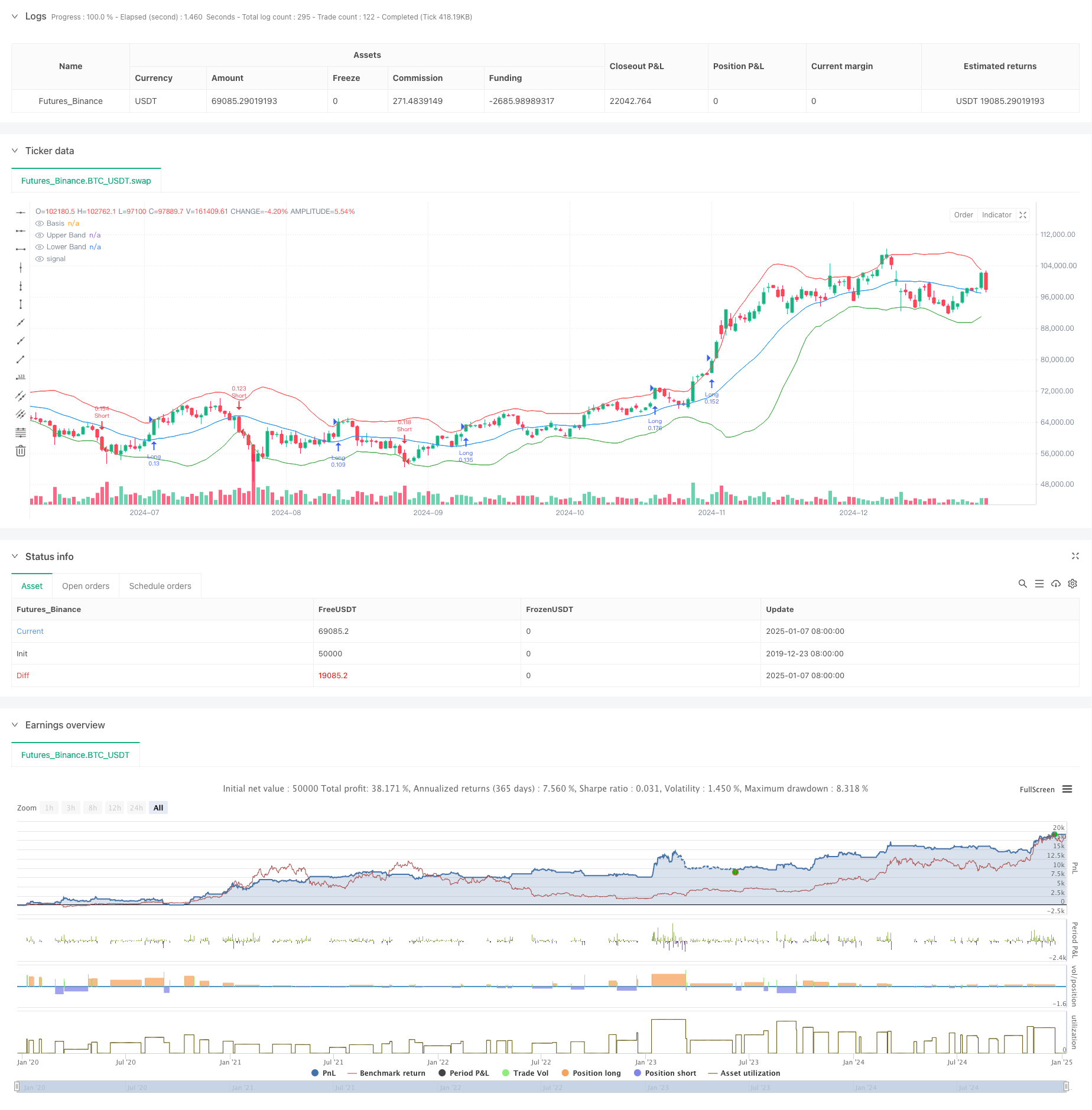

अवलोकन

यह रणनीति एक प्रवृत्ति अनुगमन प्रणाली है जो बोलिंगर बैंड, अस्थिरता और जोखिम प्रबंधन को जोड़ती है। यह मुख्य रूप से बोलिंगर बैंड के ऊपरी और निचले ट्रैक के माध्यम से कीमतों के टूटने के तरीके की निगरानी करके प्रवृत्ति के अवसरों को पकड़ता है, और साथ ही सटीक जोखिम नियंत्रण प्राप्त करने के लिए एटीआर के साथ संयोजन में स्थिति के आकार को गतिशील रूप से समायोजित करता है। इस रणनीति में अस्थिर बाजारों में झूठे संकेतों को प्रभावी ढंग से छानने के लिए बाजार समेकन अवधि की पहचान करने की प्रणाली भी शामिल की गई है।

रणनीति सिद्धांत

यह रणनीति निम्नलिखित मूल तर्क के आधार पर संचालित होती है:

- बोलिंगर बैंड के मध्य बैंड के रूप में 20-अवधि के मूविंग औसत का उपयोग करें, और मानक विचलन के 2 गुना के साथ ऊपरी और निचले बैंड की गणना करें।

- वर्तमान बोलिंगर बैंड की चौड़ाई की तुलना उसके मूविंग एवरेज से करके पता लगाएं कि बाजार समेकन चरण में है या नहीं।

- गैर-समेकन अवधि के दौरान, जब कीमत ऊपरी ट्रैक से टूटती है तो एक लंबी स्थिति खोलें, और जब कीमत निचले ट्रैक से टूटती है तो एक छोटी स्थिति खोलें।

- स्टॉप लॉस स्थिति की गणना 14-अवधि एटीआर का उपयोग करके गतिशील रूप से की जाती है, और लाभ लेने की स्थिति 2:1 जोखिम-वापसी अनुपात के आधार पर निर्धारित की जाती है।

- प्रत्येक व्यापार के लिए स्थिति का आकार कुल खाता मूल्य और एटीआर मूल्य की 1% जोखिम सीमा के आधार पर स्वचालित रूप से गणना की जाती है।

रणनीतिक लाभ

- मजबूत अनुकूलनशीलता - बोलिंगर बैंड विभिन्न बाजार परिवेशों के अनुकूल होने के लिए बाजार की अस्थिरता के अनुसार बैंडविड्थ को स्वचालित रूप से समायोजित कर लेगा।

- उत्तम जोखिम नियंत्रण - प्रत्येक लेनदेन के जोखिम को प्रभावी रूप से नियंत्रित करने के लिए प्रतिशत जोखिम सीमा और एटीआर के माध्यम से स्थिति आकार को गतिशील रूप से समायोजित करें।

- उच्च सिग्नल गुणवत्ता - जीतने की दर में सुधार करने के लिए समेकन अवधि की पहचान करके कम गुणवत्ता वाले सिग्नल को फ़िल्टर करें।

- सम्पूर्ण ट्रेडिंग लूप - प्रवेश, स्टॉप प्रॉफिट, स्टॉप लॉस और स्थिति प्रबंधन सहित एक सम्पूर्ण ट्रेडिंग प्रणाली।

- स्पष्ट परिचालन नियम - संकेत उत्पादन, स्थिति गणना आदि के नियम स्पष्ट एवं क्रियान्वयन में आसान हैं।

रणनीतिक जोखिम

- प्रवृत्ति उलटने का जोखिम - जब एक मजबूत प्रवृत्ति अचानक उलट जाती है तो आपको बड़ा नुकसान हो सकता है।

- स्लिपेज प्रभाव - उच्च अस्थिरता की अवधि के दौरान, आपको बड़ी स्लिपेज लागतों का सामना करना पड़ सकता है।

- झूठे ब्रेकआउट का जोखिम - समेकन अवधि फ़िल्टरिंग के साथ भी, आपको अभी भी झूठे ब्रेकआउट का सामना करना पड़ सकता है।

- पूंजी दक्षता - अस्थिर बाजारों में बार-बार व्यापार हो सकता है, जिससे लेनदेन लागत बढ़ जाती है।

- पैरामीटर संवेदनशीलता - बोलिंगर बैंड पैरामीटर और जोखिम नियंत्रण पैरामीटर का चयन रणनीति प्रदर्शन को महत्वपूर्ण रूप से प्रभावित कर सकता है।

रणनीति अनुकूलन दिशा

- प्रवृत्ति पुष्टिकरण संकेतक जोड़ें - संकेत पुष्टिकरण के लिए इसे अन्य प्रवृत्ति संकेतकों जैसे MACD या RSI के साथ जोड़ा जा सकता है।

- समेकन अवधि के निर्णय को अनुकूलित करें - समेकन अवधि के निर्णय की सटीकता में सुधार करने के लिए ट्रेडिंग वॉल्यूम जैसी जानकारी पेश की जा सकती है।

- गतिशील रूप से पैरामीटर समायोजित करें - बाजार की अस्थिरता के अनुसार बोलिंगर बैंड और एटीआर पैरामीटर को स्वचालित रूप से समायोजित करें।

- स्टॉप लॉस तंत्र में सुधार करें - लाभ की बेहतर सुरक्षा के लिए मूविंग स्टॉप लॉस फ़ंक्शन जोड़ें।

- समय फ़िल्टरिंग जोड़ें - कम तरलता की अवधि से बचने के लिए ट्रेडिंग समय विंडो जोड़ने पर विचार करें।

संक्षेप

यह रणनीति बोलिंगर बैंड ब्रेकआउट के माध्यम से रुझानों को पकड़ती है और इसे एक ठोस जोखिम नियंत्रण प्रणाली के साथ जोड़ती है। इसके फायदे मजबूत अनुकूलनशीलता और नियंत्रणीय जोखिम हैं, लेकिन हमें अभी भी झूठी सफलताओं और प्रवृत्ति उलट के जोखिमों पर ध्यान देने की आवश्यकता है। प्रवृत्ति पुष्टिकरण संकेतक जोड़ने, पैरामीटर समायोजन तंत्र को अनुकूलित करने आदि के माध्यम से रणनीति में और सुधार की अभी भी गुंजाइश है। कुल मिलाकर, यह स्पष्ट तर्क और मजबूत व्यावहारिकता के साथ एक प्रवृत्ति-अनुसरण रणनीति है।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands Breakout Strategy", overlay=true)

// Input parameters

length = input(20, title="Bollinger Bands Length")

stdDev = input(2.0, title="Standard Deviation")

riskRewardRatio = input(2.0, title="Risk/Reward Ratio")

atrLength = input(14, title="ATR Length")

riskPercentage = input(1.0, title="Risk Percentage per Trade")

// Calculate Bollinger Bands

basis = ta.sma(close, length)

dev = stdDev * ta.stdev(close, length)

upperBand = basis + dev

lowerBand = basis - dev

// Calculate ATR for position sizing

atr = ta.atr(atrLength)

// Plot Bollinger Bands

plot(basis, color=color.blue, title="Basis")

plot(upperBand, color=color.red, title="Upper Band")

plot(lowerBand, color=color.green, title="Lower Band")

// Market Consolidation Detection

isConsolidating = (upperBand - lowerBand) < ta.sma(upperBand - lowerBand, length) * 0.5

// Breakout Conditions

longCondition = ta.crossover(close, upperBand) and not isConsolidating

shortCondition = ta.crossunder(close, lowerBand) and not isConsolidating

// Risk Management: Calculate position size

equity = strategy.equity

riskAmount = equity * (riskPercentage / 100)

positionSize = riskAmount / (atr * riskRewardRatio)

// Execute trades with risk management

if (longCondition)

strategy.entry("Long", strategy.long, qty=positionSize)

strategy.exit("Take Profit", from_entry="Long", limit=close + atr * riskRewardRatio, stop=close - atr)

if (shortCondition)

strategy.entry("Short", strategy.short, qty=positionSize)

strategy.exit("Take Profit", from_entry="Short", limit=close - atr * riskRewardRatio, stop=close + atr)

// Alert conditions for breakouts

alertcondition(longCondition, title="Long Breakout", message="Long breakout detected!")

alertcondition(shortCondition, title="Short Breakout", message="Short breakout detected!")