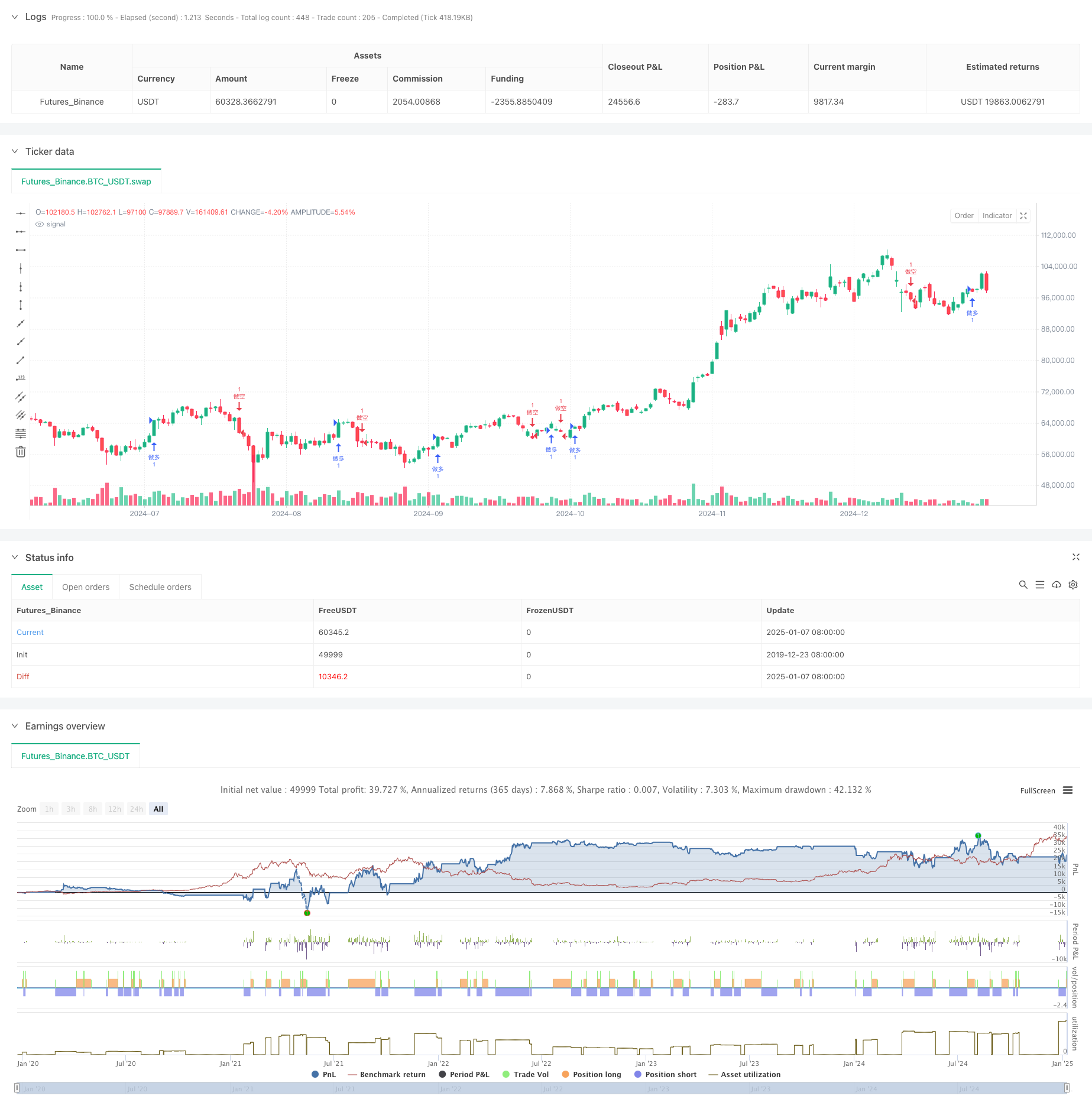

अवलोकन

यह रणनीति तकनीकी विश्लेषण पर आधारित एक मात्रात्मक व्यापार प्रणाली है, जो मुख्य रूप से बाजार में ट्रिपल बॉटम पैटर्न और गति सफलता संकेतों की पहचान करके व्यापार करती है। यह रणनीति कई तकनीकी संकेतकों जैसे मूविंग एवरेज (एमए) क्रॉसओवर, ट्रू रेंज (एटीआर), मूल्य चैनल आदि को मिलाकर एक सम्पूर्ण ट्रेडिंग प्रणाली का निर्माण करती है। यह रणनीति ट्रिपल बॉटमिंग रिबाउंड पैटर्न की स्वचालित पहचान और लेनदेन निष्पादन को प्रोग्राम्ड तरीके से साकार करती है।

रणनीति सिद्धांत

रणनीति के मूल तर्क में निम्नलिखित प्रमुख तत्व शामिल हैं:

- बाजार की प्रवृत्ति दिशा की पुष्टि करने के लिए तेज़ (5-अवधि) और धीमी (20-अवधि) चलती औसत के क्रॉसओवर का उपयोग करें

- यह प्रोग्राम स्वचालित रूप से तीन लगातार निम्न बिंदुओं (निम्न1, निम्न2, निम्न3) की पहचान करके ट्रिपल बॉटमिंग पैटर्न बनाता है

- अस्थिरता की गणना करने और गतिशील स्टॉप लॉस और लाभ स्तर निर्धारित करने के लिए एटीआर संकेतक का उपयोग करें

- तीसरी बार नीचे आने के बाद, जब कीमत पिछले रिबाउंड हाई को तोड़ती है, मूविंग एवरेज क्रॉसओवर सिग्नल के साथ मिलकर, लॉन्ग जाने के समय की पुष्टि होती है

- मूल्य आंदोलन सीमाओं को देखने और अतिरिक्त बाजार संदर्भ प्रदान करने के लिए समानांतर चैनल बनाएं

- व्यापार निष्पादन समय पर एटीआर के आधार पर गतिशील स्टॉप लॉस और लाभ लेने की स्थिति निर्धारित करें

रणनीतिक लाभ

- ट्रेडिंग सिग्नल की विश्वसनीयता में सुधार करने के लिए कई तकनीकी संकेतकों को संयोजित करें

- बाजार की अस्थिरता में परिवर्तन के अनुकूल होने के लिए स्टॉप लॉस और लाभ की स्थिति को गतिशील रूप से समायोजित करने के लिए एटीआर का उपयोग करें

- व्यक्तिपरक निर्णय के प्रभाव को कम करने के लिए ट्रिपल बॉटम पैटर्न को स्वचालित रूप से पहचानें

- ओवर-ट्रेडिंग से बचने के लिए ट्रेडिंग अंतराल सीमा निर्धारित करें

- विज़ुअलाइज़ेशन टूल (समानांतर चैनल और लेबल) के माध्यम से बाजार संरचना का स्पष्ट संदर्भ प्रदान करता है

- रणनीति का तर्क स्पष्ट है, इसे बनाए रखना और अनुकूलित करना आसान है

रणनीतिक जोखिम

- अस्थिर बाज़ारों में झूठे संकेत मिल सकते हैं

- ट्रिपल बॉटम पैटर्न की पहचान प्रक्रिया बाजार के शोर से प्रभावित हो सकती है

- निश्चित एटीआर गुणक सभी बाजार स्थितियों के लिए उपयुक्त नहीं हो सकते हैं

- तीव्र प्रवृत्ति परिवर्तन की अवधि के दौरान निरंतर हानि हो सकती है

- ट्रेडिंग अंतराल की सेटिंग में कुछ वैध सिग्नल छूट सकते हैं

रणनीति अनुकूलन दिशा

- रिबाउंड की वैधता की पुष्टि करने के लिए वॉल्यूम संकेतक प्रस्तुत करना

- विभिन्न बाजार परिवेशों के अनुसार एटीआर गुणकों को गतिशील रूप से समायोजित करें

- ट्रेडिंग सिग्नल की गुणवत्ता में सुधार करने के लिए ट्रेंड स्ट्रेंथ फ़िल्टर जोड़ें

- सटीकता में सुधार के लिए ट्रिपल बॉटम मान्यता एल्गोरिदम को अनुकूलित करें

- बाजार में उतार-चढ़ाव चक्र विश्लेषण का परिचय दें और ट्रेडिंग अंतराल सेटिंग्स को अनुकूलित करें

- मूल्य पैटर्न में सममिति विश्लेषण जोड़ने पर विचार करें

संक्षेप

यह रणनीति ट्रिपल बॉटमिंग रिबाउंड ब्रेकथ्रू ट्रेडिंग रणनीति को प्रोग्रामेटिक तरीके से लागू करती है, कई तकनीकी संकेतकों और जोखिम प्रबंधन विधियों को जोड़ती है, और इसमें अच्छी व्यावहारिकता है। निरंतर अनुकूलन और सुधार के माध्यम से, इस रणनीति से वास्तविक व्यापार में बेहतर प्रदर्शन प्राप्त होने की उम्मीद है। वास्तविक ट्रेडिंग से पहले पर्याप्त बैकटेस्टिंग सत्यापन करने और विशिष्ट बाजार स्थितियों के अनुसार पैरामीटर सेटिंग्स समायोजित करने की सिफारिश की जाती है।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("反彈三次突破策略", overlay=true, initial_capital=100000, commission_value=0.001425, slippage=1)

// === 參數設定 ===

fast_length = input.int(5, title="快速均線週期")

slow_length = input.int(20, title="慢速均線週期")

atr_period = input.int(14, title="ATR 週期")

atr_factor = input.float(2.0, title="ATR 因子")

profit_factor = input.float(2.0, title="止盈因子")

// === 計算均線 ===

fast_ma = ta.ema(close, fast_length)

slow_ma = ta.ema(close, slow_length)

// === 均線交叉訊號 ===

long_signal = ta.crossover(fast_ma, slow_ma)

short_signal = ta.crossunder(fast_ma, slow_ma)

// === 計算 ATR ===

atr = ta.atr(atr_period)

// === 反彈三次突破策略 ===

var float low1 = na

var float low2 = na

var float low3 = na

var bool trend_down = false

var bool long_breakout = false

var line lower_line = na

var line upper_line = na

if (na(low1) or na(low2) or na(low3))

// 初始化低點

low1 := na

low2 := na

low3 := na

if (close < low3 or na(low3))

// 更新低點

low1 := low2

low2 := low3

low3 := close

trend_down := true

if (trend_down and close > low2 and close > low1)

// 確認反轉且第三次反彈比第二次高

trend_down := false

long_breakout := true

// 清除前一個反彈通道

if (not na(lower_line))

line.delete(lower_line)

if (not na(upper_line))

line.delete(upper_line)

// 繪製新的反彈通道

if (not na(low1) and not na(low3))

lower_line := line.new(x1=bar_index[2], y1=low1, x2=bar_index, y2=low3, color=color.yellow, width=2)

upper_line := line.new(x1=bar_index[2], y1=low1 + (low3 - low1), x2=bar_index, y2=low3 + (low3 - low1), color=color.yellow, width=2)

// === 進出場條件 ===

var float last_long_exit = na

var float last_short_exit = na

var float stop_loss_long = na

var float take_profit_long = na

var float stop_loss_short = na

var float take_profit_short = na

var label stop_loss_label_long = na

var label take_profit_label_long = na

var label stop_loss_label_short = na

var label take_profit_label_short = na

if (long_signal or long_breakout)

if na(last_short_exit) or (time - last_short_exit) > 2 * 60 * 60 * 1000 // 確保多頭出場後有一段時間間隔

// 做多

strategy.entry("做多", strategy.long)

// 止損設置為最近低點下方

stop_loss_long := low3 - atr_factor * atr

take_profit_long := close + profit_factor * atr // 設定止盈位置

strategy.exit("止盈/止損", "做多", stop=stop_loss_long, limit=take_profit_long)

last_long_exit := time // 記錄多頭出場時間

// 刪除之前的止盈止損標籤

if (not na(stop_loss_label_long))

label.delete(stop_loss_label_long)

if (not na(take_profit_label_long))

label.delete(take_profit_label_long)

// 繪製新的止盈止損標籤

stop_loss_label_long := label.new(x=bar_index, y=stop_loss_long, text=str.tostring(math.round(stop_loss_long * 10) / 10), color=color.red, style=label.style_label_down, textcolor=color.white, size=size.small)

take_profit_label_long := label.new(x=bar_index, y=take_profit_long, text=str.tostring(math.round(take_profit_long * 10) / 10), color=color.green, style=label.style_label_up, textcolor=color.white, size=size.small)

if (short_signal)

if na(last_long_exit) or (time - last_long_exit) > 2 * 60 * 60 * 1000 // 確保空頭出場後有一段時間間隔

// 做空

strategy.entry("做空", strategy.short)

// 止損設置為最近高點上方

stop_loss_short := high + atr_factor * atr

take_profit_short := close - profit_factor * atr // 設定止盈位置

strategy.exit("止盈/止損", "做空", stop=stop_loss_short, limit=take_profit_short)

last_short_exit := time // 記錄空頭出場時間

// 刪除之前的止盈止損標籤

if (not na(stop_loss_label_short))

label.delete(stop_loss_label_short)

if (not na(take_profit_label_short))

label.delete(take_profit_label_short)

// 繪製新的止盈止損標籤

stop_loss_label_short := label.new(x=bar_index, y=stop_loss_short, text=str.tostring(math.round(stop_loss_short * 10) / 10), color=color.red, style=label.style_label_down, textcolor=color.white, size=size.small)

take_profit_label_short := label.new(x=bar_index, y=take_profit_short, text=str.tostring(math.round(take_profit_short * 10) / 10), color=color.green, style=label.style_label_up, textcolor=color.white, size=size.small)