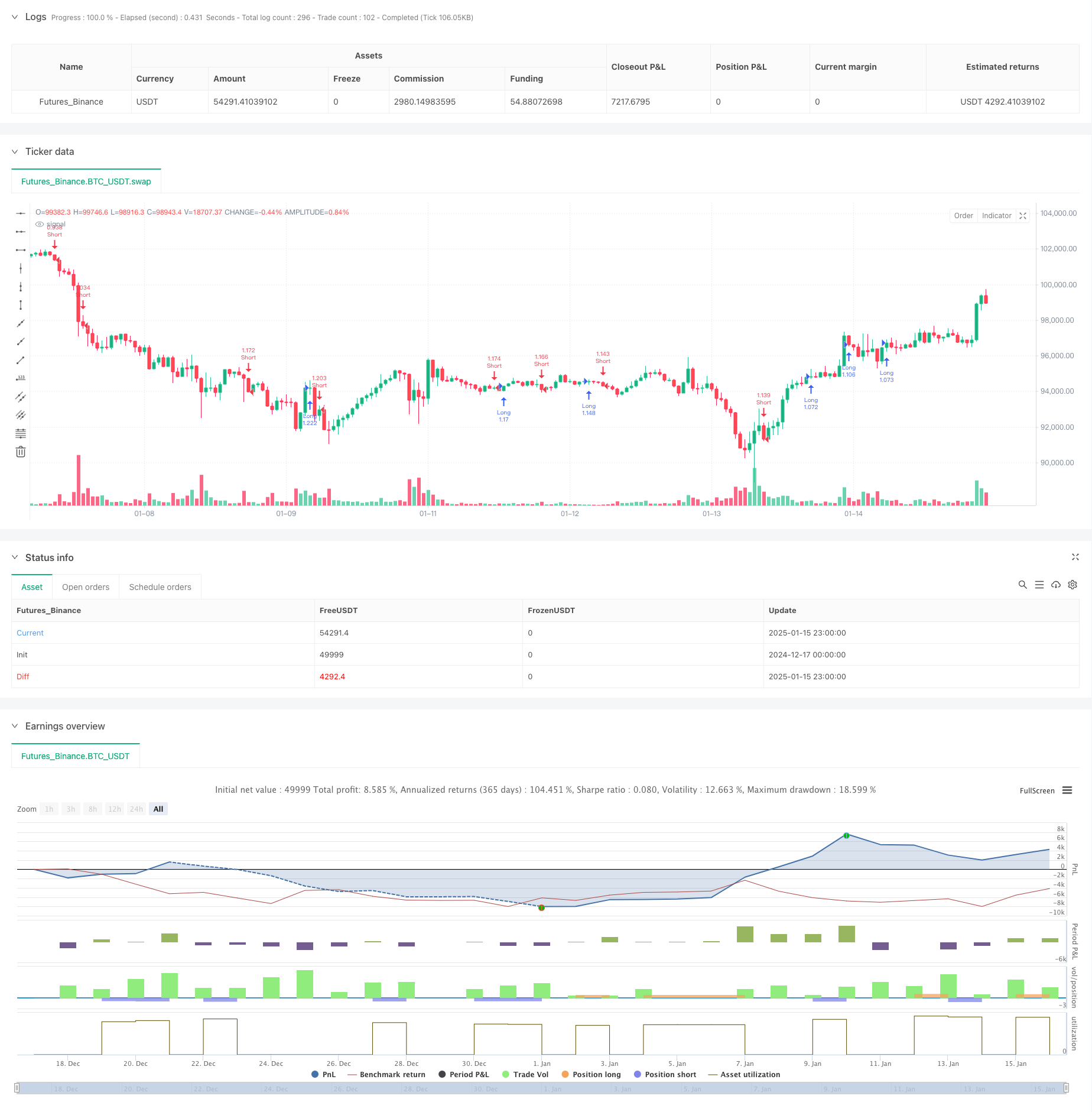

अवलोकन

यह एक मात्रात्मक ट्रेडिंग रणनीति है जो ईएमए प्रवृत्ति, चक्र ब्रेकआउट और ट्रेडिंग सत्र फ़िल्टरिंग को जोड़ती है। यह रणनीति मुख्य रूप से मूविंग एवरेज की प्रवृत्ति दिशा के निर्णय पर आधारित है, और प्रमुख चक्र स्थिति पर मूल्य के ब्रेकथ्रू पैटर्न को ट्रेडिंग सिग्नल के रूप में उपयोग करती है। साथ ही, ट्रेडिंग की गुणवत्ता में सुधार के लिए ट्रेडिंग अवधि फ़िल्टरिंग की शुरुआत की जाती है। यह रणनीति जोखिमों को नियंत्रित करने के लिए प्रतिशत स्टॉप लॉस और लाभ लेने के तरीकों का उपयोग करती है।

रणनीति सिद्धांत

रणनीति के मूल तर्क में निम्नलिखित प्रमुख तत्व शामिल हैं:

- 20-दिवसीय ईएमए को एक प्रवृत्ति पहचान उपकरण के रूप में प्रयोग करें और केवल तभी लॉन्ग करें जब कीमत ईएमए से ऊपर हो तथा केवल तभी शॉर्ट करें जब कीमत ईएमए से नीचे हो।

- ट्रेडिंग सिग्नल के रूप में प्रमुख रोटेशन स्तर (5 USD राउंड नंबर) के पास एनगल्फिंग पैटर्न देखें

- कम अस्थिरता की अवधि से बचने के लिए केवल लंदन और न्यूयॉर्क ट्रेडिंग सत्रों के दौरान ही पोजीशन खोलें

- लॉन्ग सिग्नल को एक ही समय में निम्नलिखित शर्तों को पूरा करना होगा: बुलिश एनगल्फिंग पैटर्न, ईएमए से ऊपर कीमत, और वैध ट्रेडिंग सत्र में

- शॉर्ट सिग्नल को एक ही समय में निम्नलिखित शर्तों को पूरा करना होगा: बेयरिश एंगुल्फिंग पैटर्न, ईएमए से नीचे कीमत, और एक वैध ट्रेडिंग सत्र में

- व्यापार प्रबंधन के लिए 1% स्टॉप लॉस और 1.5% लाभ जोखिम-इनाम अनुपात का उपयोग करें

रणनीतिक लाभ

- बहु सिग्नल पुष्टिकरण तंत्र लेनदेन की विश्वसनीयता में उल्लेखनीय सुधार करता है

- अपनी जीत की दर में सुधार करने के लिए तकनीकी विश्लेषण और मूल्य मनोविज्ञान को मिलाएं

- समय अवधि फ़िल्टरिंग सक्रिय बाजार अवधि के दौरान व्यापार सुनिश्चित करती है और झूठे ब्रेकआउट से बचाती है

- निश्चित प्रतिशत स्टॉप लॉस और लाभ लेने से जोखिम प्रबंधन में सुविधा होती है

- रणनीति का तर्क स्पष्ट, समझने में आसान और लागू करने में आसान है

- अस्थिर बाजार परिवेश के लिए उपयुक्त

रणनीतिक जोखिम

- साइडवेज मार्केट में बहुत सारे झूठे संकेत उत्पन्न हो सकते हैं

- निश्चित स्टॉप लॉस और लाभ लेना पर्याप्त लचीला नहीं है और बड़े बाजार रुझानों को नजरअंदाज कर सकता है

- मौलिक कारकों पर विचार किए बिना केवल तकनीकी संकेतकों पर निर्भर रहना

- महत्वपूर्ण समाचार जारी होने पर आपको फिसलन जोखिम का सामना करना पड़ सकता है

- ट्रेडिंग सत्र प्रतिबंधों के परिणामस्वरूप अन्य सत्रों के दौरान अच्छे अवसर छूट सकते हैं

रणनीति अनुकूलन दिशा

- एक अनुकूली स्टॉप लॉस और लाभ लेने की प्रणाली शुरू करें, बाजार की अस्थिरता के अनुसार गतिशील रूप से समायोजित करें

- सफलता की विश्वसनीयता में सुधार के लिए वॉल्यूम पुष्टिकरण संकेतक जोड़ें

- कमज़ोर रुझानों में ट्रेडिंग से बचने के लिए ट्रेंड स्ट्रेंथ फ़िल्टर जोड़ें

- प्रवेश समय को अनुकूलित करने के लिए बाजार भावना संकेतक शुरू करने पर विचार करें

- घूर्णन स्थिति की पहचान करने के लिए एक बेहतर एल्गोरिदम विकसित करना

संक्षेप

यह रणनीति चलती औसत प्रवृत्तियों, मूल्य पैटर्न और समय अवधि फ़िल्टरिंग जैसे कई तंत्रों को मिलाकर एक तार्किक रूप से कठोर व्यापार प्रणाली का निर्माण करती है। यद्यपि इसमें कुछ सीमाएं हैं, फिर भी यह आशा की जाती है कि निरंतर अनुकूलन और सुधार के माध्यम से रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जाएगा। यह रणनीति मध्यम और दीर्घकालिक प्रवृत्ति ट्रैकिंग प्रणाली के बुनियादी ढांचे के रूप में उपयुक्त है, और इसे वास्तविक व्यापारिक आवश्यकताओं के अनुसार अनुकूलित और सुधारा जा सकता है।

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("The Gold Box Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Inputs

roundNumberInterval = input.int(5, title="Round Number Interval ($)", minval=1)

useEMA = input.bool(true, title="Use 20 EMA for Confluence")

emaLength = input.int(20, title="EMA Length")

// Session times for London and NY

londonSession = input("0300-1200", title="London Session (NY Time)")

nySession = input("0800-1700", title="New York Session (NY Time)")

// EMA Calculation

emaValue = ta.ema(close, emaLength)

// Plot Round Number Levels

roundLow = math.floor(low / roundNumberInterval) * roundNumberInterval

roundHigh = math.ceil(high / roundNumberInterval) * roundNumberInterval

// for level = roundLow to roundHigh by roundNumberInterval

// line.new(x1=bar_index - 1, y1=level, x2=bar_index, y2=level, color=color.new(color.gray, 80), extend=extend.both)

// Session Filter

inLondonSession = not na(time("1", londonSession))

inNYSession = not na(time("1", nySession))

inSession = true

// Detect Bullish and Bearish Engulfing patterns

bullishEngulfing = close > open[1] and open < close[1] and close > emaValue and inSession

bearishEngulfing = close < open[1] and open > close[1] and close < emaValue and inSession

// Entry Conditions

if bullishEngulfing

strategy.entry("Long", strategy.long, comment="Bullish Engulfing with EMA Confluence")

if bearishEngulfing

strategy.entry("Short", strategy.short, comment="Bearish Engulfing with EMA Confluence")

// Stop Loss and Take Profit

stopLossPercent = input.float(1.0, title="Stop Loss (%)", minval=0.1) / 100

takeProfitPercent = input.float(1.5, title="Take Profit (%)", minval=0.1) / 100

strategy.exit("Exit Long", "Long", stop=close * (1 - stopLossPercent), limit=close * (1 + takeProfitPercent))

strategy.exit("Exit Short", "Short", stop=close * (1 + stopLossPercent), limit=close * (1 - takeProfitPercent))