Bagaimana cara menganalisis volatilitas opsi?

0

4596

0

4596

Bagaimana cara menganalisis volatilitas opsi?

Definisi dan klasifikasi volatilitas Tingkat fluktuasi biasanya didefinisikan sebagai perbedaan standar antara tingkat pengembalian harga yang terus menerus, yang merupakan ukuran persentase fluktuasi harga, yang hanya mencerminkan ukuran fluktuasi harga, tanpa mempertimbangkan arah perubahan harga, yaitu seberapa besar fluktuasi harga. Bila faktor-faktor lain tidak berubah, maka volatilitas yang lebih tinggi berarti harga opsi yang lebih tinggi, yaitu hubungan positif dengan nilai tukar hak opsi.

-

Biasanya, volatilitas dapat dibagi menjadi empat kategori:

- 1

Tarif berfluktuasi adalah standar deviasi tahunan yang dikembalikan setiap hari untuk periode waktu tertentu. Untuk menghitung tingkat fluktuasi bersejarah, perlu menentukan periode waktu dan cara valuasi harga, periode waktu dapat menjadi 30 hari, 90 hari, atau hari-hari terakhir yang sesuai; harga biasanya menggunakan harga penutupan setiap hari. Langkah perhitungan pertama-tama menghitung tingkat imbal hasil logaritmik untuk setiap hari, kemudian mengambil standar deviasi tingkat imbal hasil logaritmik untuk periode ini, dan akhirnya melakukan penyesuaian tahunan.

- 2

Rate of future price fluctuation, yang berarti standar deviasi tahunan dari pengembalian harian dalam jangka waktu tertentu di masa depan, umumnya mengacu pada tanggal kedaluwarsa opsi dari sekarang hingga saat ini. Dalam menghitung harga opsi teoritis menggunakan model harga opsi B-S, definisi asli adalah bahwa harga berfluktuasi di masa depan. Sayangnya, tingkat fluktuasi opsi hanya diketahui jika berubah menjadi tingkat fluktuasi historis.

- 3

Tingkat volatilitas harga yang diharapkan adalah prediksi yang dibuat oleh pedagang opsi terhadap tingkat volatilitas harga di masa depan berdasarkan kondisi pasar dan data historis. Ini adalah perkiraan tingkat volatilitas masa depan yang digunakan oleh pedagang dalam rumus penetapan harga opsi untuk menilai harga teoritis opsi.

- 4

Tingkat volatilitas yang tersirat adalah tingkat volatilitas yang tersirat dalam harga opsi aktual. Ini adalah tingkat volatilitas yang dibalikkan dengan menggunakan rumus harga opsi B-S, yang menginputkan harga opsi aktual dan parameter lain selain tingkat volatilitas σ. Harga opsi aktual dibentuk oleh persaingan antara banyak pedagang opsi, oleh karena itu, tingkat volatilitas tersirat mewakili pandangan dan harapan para peserta pasar tentang masa depan pasar, sehingga dianggap sebagai tingkat volatilitas yang paling dekat dengan tingkat volatilitas aktual saat itu.

Dari empat jenis volatilitas di atas, volatilitas historis adalah yang paling mudah didapat, dan volatilitas tersirat adalah yang paling dekat dengan volatilitas aktual, dan oleh karena itu adalah dua jenis volatilitas yang paling banyak diterapkan. Namun, volatilitas tersirat adalah terbalik dengan menggunakan harga opsi aktual, dan menggunakan volatilitas tersirat untuk menghitung harga opsi aktual pada saat itu menjadi sesuatu yang tidak realistis.

-

Skala Volatilitas: Senyum dan Sisik

- 1. Ketidaksetaraan

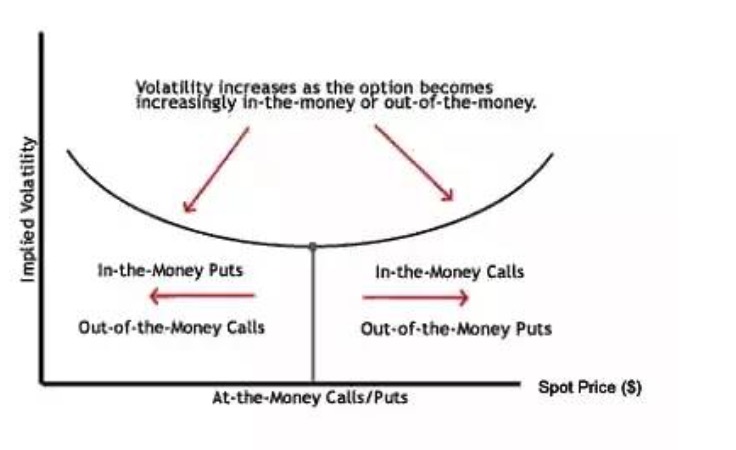

Slope volatilitas menggambarkan opsi yang berpatokan pada barang yang sama, dengan tanggal jatuh tempo yang sama, tetapi dengan harga yang berbeda untuk eksekusi yang diperdagangkan dengan fluktuasi implisit yang berbeda. Setiap opsi pada bulan yang sama dengan harga eksekusi akan sesuai dengan fluktuasi implisit. Jika kita mengambil sumbu lateral sebagai harga eksekusi dan sumbu vertikal sebagai fluktuasi implisit, kita dapat menemukan bahwa fungsi fluktuasi implisit terhadap harga eksekusi bukanlah garis lurus horisontal, tetapi sebuah kurva.

- 2. Tingkat fluctuasi senyum

Volatility smile menunjukkan bahwa volatilitas mengikuti perubahan harga saat tanggal jatuh tempo tetap sama, yang lebih jelasnya adalah bahwa volatilitas opsi virtual (out of money) dan real-value (in the money) lebih tinggi daripada volatilitas opsi at-the-money, yang membentuk setengah bulan yang tinggi di tengah dan rendah di kedua sisi, berbentuk seperti smile. Volatility smile banyak muncul di pasar opsi forex.

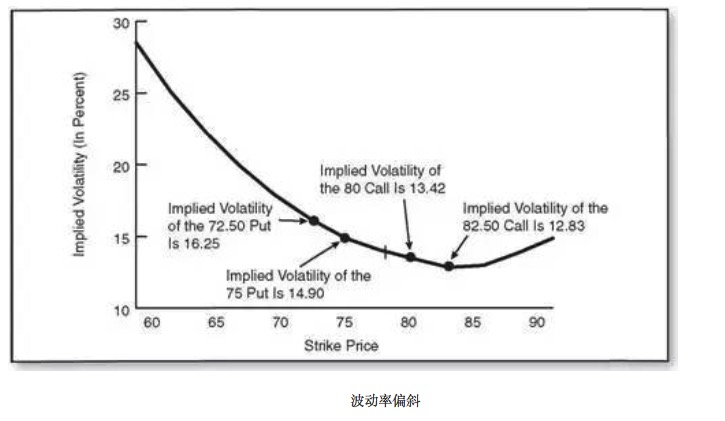

- 3 , volatilitas menyimpang

Dalam kebanyakan kasus, fluktuasi tidak selalu tersenyum, kita menyebutnya sebagai bias fluktuasi. Ada juga dua jenis bias fluktuasi, yaitu bias fluktuasi yang luas, yang mengacu pada kurva fluktuasi berbagai bentuk.

Ada tiga penjelasan utama yang dapat digunakan untuk menjelaskan apa yang menyebabkan bias fluktuasi:

Probabilitas kenaikan indeks jangka pendek lebih rendah daripada penurunan, dan para pedagang pasar lebih membutuhkan perlindungan di bawah daripada spekulasi di atas.

Dalam strategi perdagangan opsi ada orang yang lebih suka menjual opsi bullish dengan harga eksekusi yang lebih tinggi, dan membeli opsi bullish dengan harga eksekusi yang lebih rendah, sebagai asuransi terhadap risiko penurunan harga saham, hubungan penawaran dan permintaan seperti itu juga menentukan bahwa opsi dengan harga eksekusi yang rendah memiliki tingkat fluktuasi yang tinggi, sedangkan opsi dengan harga eksekusi yang tinggi memiliki tingkat fluktuasi yang rendah.

Tingkat volatilitas yang tersirat dapat dianggap sebagai ketidakpastian tentang keuntungan masa depan pasar. Ketika pasar saham turun, akan ada lebih banyak kepanikan dan ketidakpastian. Misalnya, jumlah perubahan nilai mutlak yang sama, penurunan akan semakin besar ketika turun, dan kenaikan akan menjadi semakin sedikit ketika naik, sehingga akan menyebabkan orang lebih panik ketika turun.

- 4. Mengapa ada kesenjangan?

Salah satu penjelasan yang mungkin adalah bahwa karena harga opsi ditentukan oleh hubungan penawaran dan permintaan, ada kekuatan penawaran yang berbeda untuk opsi yang berbeda. Karena opsi dapat dibandingkan dengan asuransi, dan harga eksekusi dapat dibandingkan dengan diskon, ini membuat opsi dengan harga eksekusi yang berbeda memiliki perlindungan yang berbeda, dan dapat memiliki faktor penawaran dan permintaan yang berbeda. Ini mungkin sama seperti asuransi dengan harga yang lebih murah memiliki lebih banyak permintaan, asuransi dengan harga yang lebih rendah secara mutlak memiliki lebih banyak permintaan.

Untuk memenuhi permintaan yang lebih besar, menurut pertimbangan ini, penjual asuransi murah akan meminta premi asuransi dengan risiko tinggi. Ini berarti volatilitas tersirat yang lebih tinggi, bukan harga yang lebih tinggi.

- 5. Bagaimana Slope Volatilitas Mempengaruhi Keputusan Perdagangan

Seorang trader harus memperhitungkan adanya kemiringan volatilitas dalam membuat prediksi. Misalnya, dengan asumsi bahwa untuk harga pelaksanaan opsi setara A, harga option bridge O diperdagangkan pada tingkat volatilitas yang lebih tinggi. Dengan harga futures yang bergerak dari harga pelaksanaan A ke harga pelaksanaan O, kemungkinan besar akan ada kecenderungan untuk menggunakan opsi penarikan dan penurunan harga untuk mengeksekusi opsi penarikan O.

Jika tidak ada faktor lain yang berubah, keberadaan volatilitas cenderung menjadi faktor yang merugikan bagi pembeli opsi virtual. Tentu saja, faktor-faktor lain mungkin tetap sama, dan peluang untuk hal ini terjadi sangat kecil. Tingkat keseluruhan volatilitas yang tersirat mungkin berubah, dan kemiringan yang tersirat mungkin juga berubah.

Dikutip dari Option House