Mengajarkan Anda untuk menulis strategi -- menanam strategi MyLanguage

Penulis:FMZ~Lydia, Dibuat: 2022-12-26 15:23:08, Diperbarui: 2024-12-17 20:49:28

Ajarkan Anda menulis strategi menanamkan strategi MyLanguage

Baru-baru ini, ketika berbicara tentang strategi dengan teman-teman saya, saya belajar bahwa banyak strategi yang ditulis dalam MyLanguage menderita fleksibilitas. Dalam banyak kasus, perlu menggunakan periode K-line standar yang tidak disediakan oleh sistem. Misalnya, persyaratan maksimum adalah menggunakan K-line selama 4 jam. Masalah ini telah diselesaikan dalam sebuah artikel. Jika Anda tertarik, silakan lihat:TautanNamun, dalam strategi MyLanguage, karena fitur enkapsulasi tinggi dari MyLanguage, tidak fleksibel untuk memproses data sendiri. Pada saat ini, perlu untuk mentransplantasikan ide strategi ke bahasa lain.

Ini sangat sederhana untuk transplantasi strategi tren. kita dapat menggunakan kode contoh untuk mengisi bagian perhitungan data dari kode yang mendorong strategi, dan mengisi kondisi pemicu sinyal perdagangan.

Kode sampel yang dapat digunakan kembali:

Ambil strategi untuk OKX berjangka sebagai contoh.

// Global variables

var IDLE = 0

var LONG = 1

var SHORT = 2

var OPENLONG = 3

var OPENSHORT = 4

var COVERLONG = 5

var COVERSHORT = 6

var BREAK = 9

var SHOCK = 10

var _State = IDLE

var Amount = 0 // Record the number of positions

var TradeInterval = 500 // Polling intervals

var PriceTick = 1 // Price per jump

var Symbol = "this_week"

function OnTick(){

// Ticker processing part of the driving strategy

// To be filled...

// Trading signal trigger processing section

// To be filled...

// Execution of trading logic

var pos = null

var price = null

var currBar = records[records.length - 1]

if(_State == OPENLONG){

pos = GetPosition(PD_LONG)

// Determine whether the state is satisfied, and if so, modify the state.

if(pos[1] >= Amount){

_State = LONG

Amount = pos[1] // Update the actual volume.

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(OPENLONG, price, Amount - pos[1], pos, PriceTick) // (Type, Price, Amount, CurrPos, PriceTick)

}

if(_State == OPENSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] >= Amount){

_State = SHORT

Amount = pos[1] // Update the actual volume.

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(OPENSHORT, price, Amount - pos[1], pos, PriceTick)

}

if(_State == COVERLONG){

pos = GetPosition(PD_LONG)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(COVERLONG, price, pos[1], pos, PriceTick)

}

if(_State == COVERSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(COVERSHORT, price, pos[1], pos, PriceTick)

}

}

// Trading logic section

function GetPosition(posType) {

var positions = _C(exchange.GetPosition)

var count = 0

for(var j = 0; j < positions.length; j++){

if(positions[j].ContractType == Symbol){

count++

}

}

if(count > 1){

throw "positions error:" + JSON.stringify(positions)

}

for (var i = 0; i < positions.length; i++) {

if (positions[i].ContractType == Symbol && positions[i].Type === posType) {

return [positions[i].Price, positions[i].Amount];

}

}

Sleep(TradeInterval);

return [0, 0];

}

function CancelPendingOrders() {

while (true) {

var orders = _C(exchange.GetOrders)

for (var i = 0; i < orders.length; i++) {

exchange.CancelOrder(orders[i].Id);

Sleep(TradeInterval);

}

if (orders.length === 0) {

break;

}

}

}

function Trade(Type, Price, Amount, CurrPos, OnePriceTick){ // Processing transactions

if(Type == OPENLONG || Type == OPENSHORT){ // Processing of opening positions

exchange.SetDirection(Type == OPENLONG ? "buy" : "sell")

var pfnOpen = Type == OPENLONG ? exchange.Buy : exchange.Sell

var idOpen = pfnOpen(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idOpen) {

exchange.CancelOrder(idOpen)

} else {

CancelPendingOrders()

}

} else if(Type == COVERLONG || Type == COVERSHORT){ // Processing of closing positions

exchange.SetDirection(Type == COVERLONG ? "closebuy" : "closesell")

var pfnCover = Type == COVERLONG ? exchange.Sell : exchange.Buy

var idCover = pfnCover(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idCover){

exchange.CancelOrder(idCover)

} else {

CancelPendingOrders()

}

} else {

throw "Type error:" + Type

}

}

function main() {

// Set up the contract

exchange.SetContractType(Symbol)

while(1){

OnTick()

Sleep(1000)

}

}

Contoh: Transplantasi strategi EMA ganda

MyLanguage backtest:

Kode strategi MyLanguage:

MA5^^MA(C,5);

MA15^^MA(C,15);

CROSSUP(MA5,MA15),BPK;

CROSSDOWN(MA5,MA15),SPK;

Transplantasi ke Strategi JavaScript

Pertama, isi bagian akuisisi ticker dan perhitungan indikator untuk kode sampel yang dapat digunakan kembali:

// The ticker processing part of the driving strategy

var records = _C(exchange.GetRecords)

if (records.length < 15) {

return

}

var ma5 = TA.MA(records, 5)

var ma15 = TA.MA(records, 15)

var ma5_pre = ma5[ma5.length - 3]

var ma15_pre = ma15[ma15.length - 3]

var ma5_curr = ma5[ma5.length - 2]

var ma15_curr = ma15[ma15.length - 2]

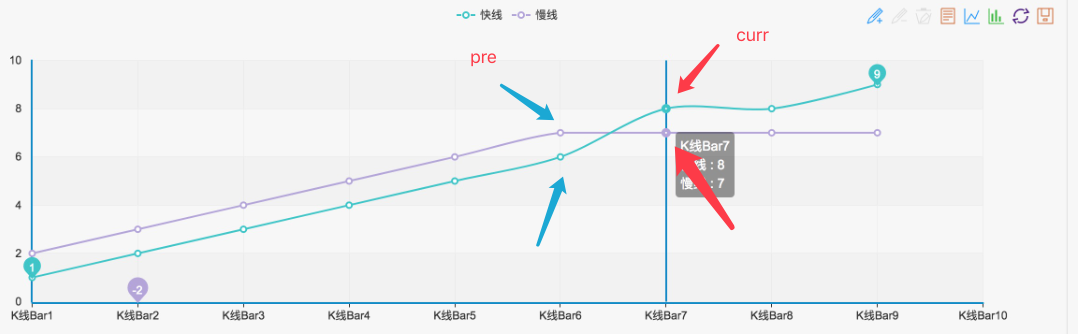

Seperti yang Anda lihat, strategi EMA ganda sangat sederhana. pertama, mendapatkan data K-linerecords, dan kemudian gunakan fungsi EMATA.MAdariTA function libraryuntuk menghitung EMA 5 hari dan EMA 15 hari (seperti yang dapat kita lihat di antarmuka backtest, periode K-line diatur ke K-line harian, jadiTA.MA(records, 5)adalah untuk menghitung EMA 5 hari,TA.MA(records, 15)adalah untuk menghitung EMA 15 hari).

Kemudian mendapatkan titik penutupma5_curr(nilai indikator), titik ketiga terakhirma5_pre(nilai indikator) dari data indikatorma5, dan sama untukma15Kemudian kita dapat menggunakan data indikator ini untuk menilai Golden Cross dan Bearish Crossover, seperti yang ditunjukkan pada gambar:

Setiap kali keadaan seperti itu terbentuk, itu pasti Golden Cross atau Bearish Crossover.

Kemudian bagian menilai sinyal dapat ditulis sebagai berikut:

if(_State == IDLE && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = OPENLONG

Amount = 1

}

if(_State == IDLE && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = OPENSHORT

Amount = 1

}

if(_State == LONG && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = COVERLONG

Amount = 1

}

if(_State == SHORT && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = COVERSHORT

Amount = 1

}

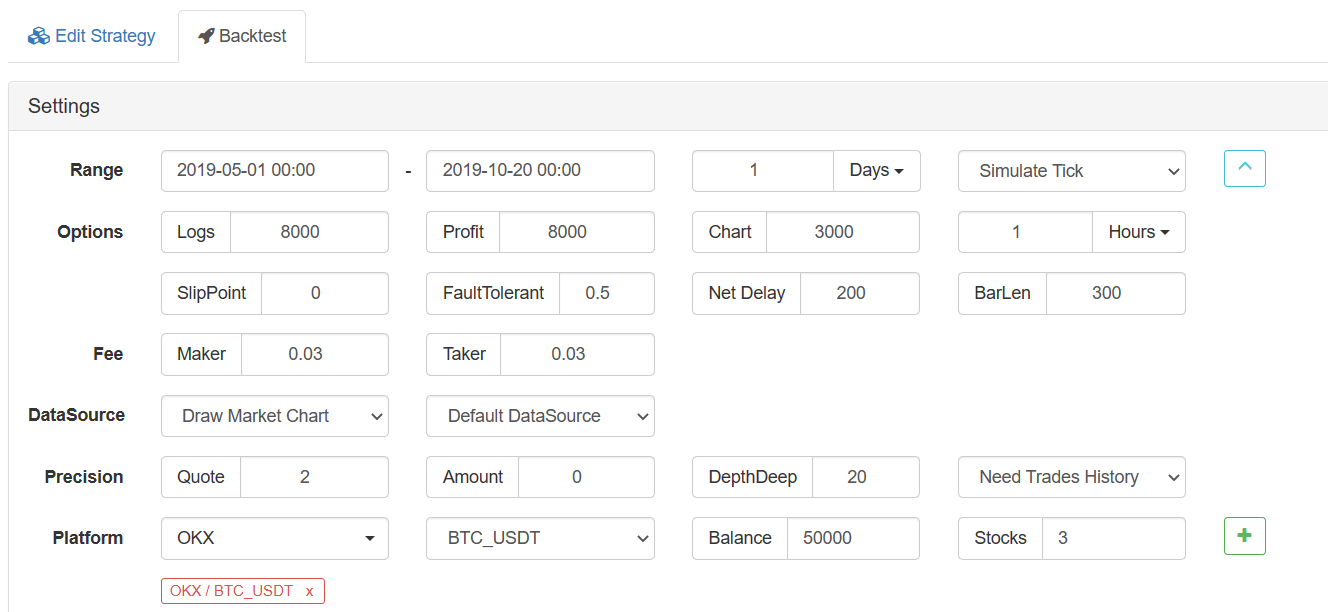

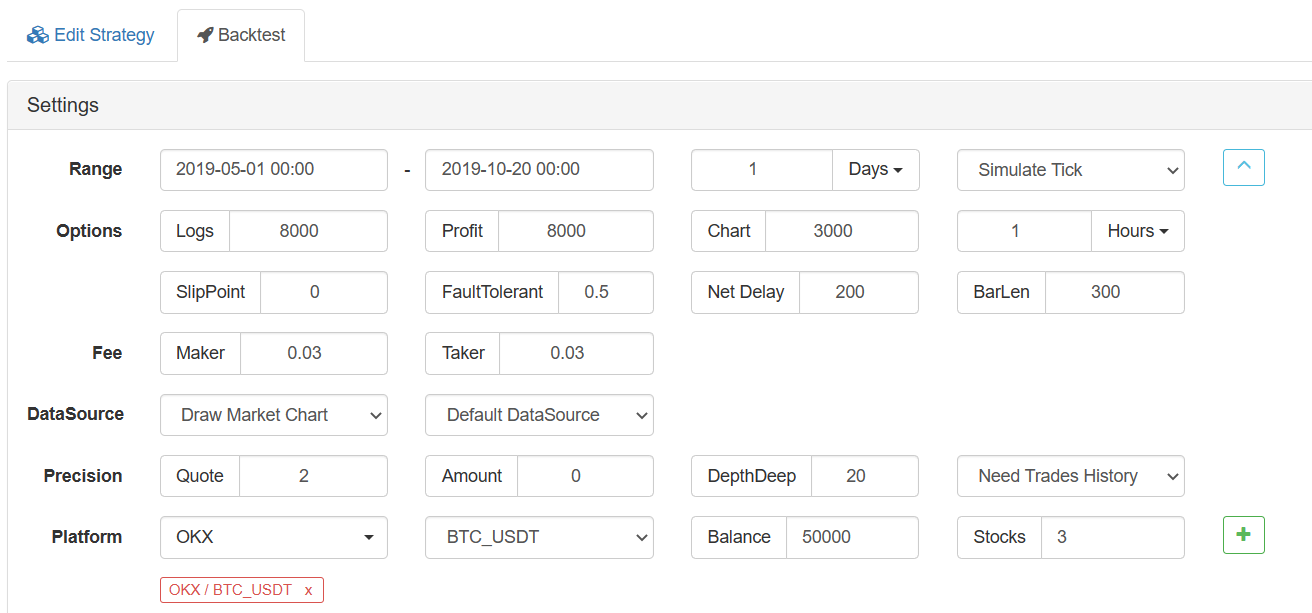

Dengan cara ini, transplantasi tidak apa-apa. Backtesting strategi JavaScript Konfigurasi backtesting:

Hasil pengujian balik:

Backtesting dari MyLanguage

Dengan cara ini, jika Anda ingin terus menambahkan fungsi interaktif, pemrosesan data (seperti sintesis K-line), dan tampilan grafik yang disesuaikan ke strategi, Anda dapat mencapai ini.

Jika Anda tertarik, silakan coba.

- Pengantar ke Lead-Lag Arbitrage dalam Cryptocurrency (2)

- Penjelasan tentang suite Lead-Lag dalam mata uang digital (2)

- Pembahasan Penerimaan Sinyal Eksternal Platform FMZ: Solusi Lengkap untuk Penerimaan Sinyal dengan Layanan Http Terbina dalam Strategi

- FMZ platform eksplorasi penerimaan sinyal eksternal: strategi built-in https layanan solusi lengkap untuk penerimaan sinyal

- Pengantar ke Lead-Lag Arbitrage dalam Cryptocurrency (1)

- Penjelasan tentang suite Lead-Lag dalam mata uang digital (1)

- Diskusi tentang Penerimaan Sinyal Eksternal dari Platform FMZ: API Terluas VS Strategi Layanan HTTP Terintegrasi

- FMZ Platform Eksternal Signal Reception: Extension API vs Strategi Layanan HTTP Terbentuk

- Diskusi tentang Metode Pengujian Strategi Berdasarkan Generator Random Ticker

- Metode pengujian strategi berdasarkan generator pasar acak

- Fitur Baru FMZ Quant: Gunakan Fungsi _Serve untuk Membuat Layanan HTTP dengan Mudah

- Analisis Data Seri Waktu dan Tes Balik Data Tick

- Analisis Kuantitatif Pasar Mata Uang Digital

- Perdagangan pasangan berdasarkan teknologi berbasis data

- Aplikasi Teknologi Pembelajaran Mesin dalam Perdagangan

- Menggunakan lingkungan penelitian untuk menganalisis rincian lindung nilai segitiga dan dampak biaya penanganan pada perbedaan harga lindung nilai

- Reformasi Deribit API berjangka untuk beradaptasi dengan perdagangan kuantitatif opsi

- Alat yang lebih baik membuat pekerjaan yang baik - belajar menggunakan lingkungan penelitian untuk menganalisis prinsip perdagangan

- Strategi lindung nilai lintas mata uang dalam perdagangan kuantitatif aset blockchain

- Dapatkan panduan strategi mata uang digital FMex di FMZ Quant

- Mengajarkan Anda untuk menulis strategi -- transplantasi strategi MyLanguage (Advanced)

- Mengajarkan Anda untuk menambahkan dukungan multi-chart untuk strategi

- Mengajarkan Anda untuk menulis fungsi sintesis K-line dalam versi Python

- Analisis Strategi Saluran Donchian dalam Lingkungan Penelitian

- Ketika FMZ menemukan ChatGPT, ingatlah percobaan menggunakan AI untuk membantu belajar transaksi kuantitatif

- Alat perdagangan kuantitatif untuk opsi mata uang digital

- Strategi grid sederhana dalam versi Python

- Strategi aliran pesanan yang menunggu linier yang dikembangkan berdasarkan fungsi pemutaran data

- Strategi untuk membeli pemenang versi Python

- Perjalanan FMZ -- dengan Strategi Transisi

- Mengajarkan Anda untuk mengubah strategi Python satu spesies menjadi strategi multi spesies