Strategi Trailing Stop Momentum

Ringkasan

Strategi ini didasarkan pada parameter sistem perpindahan garis paralel, yang digabungkan dengan jendela waktu untuk melakukan pengembalian, untuk mencapai efek stop loss pelacakan dinamis. Strategi ini terutama berlaku untuk varietas yang memiliki tren yang kuat, untuk mencapai stop loss pelacakan tren dengan menyesuaikan titik stop loss secara dinamis.

Prinsip Strategi

Parabolic SAR dapat memberikan sinyal pembalikan yang sangat akurat. Ketika harga saham berada dalam tren naik, Parabolic SAR akan terus naik, memberikan dukungan untuk melacak kenaikan. Ketika harga saham mulai turun, Parabolic SAR akan turun dengan cepat, memberikan sinyal stop loss.

Strategi pertama-tama menetapkan tiga parameter untuk Parabolic SAR, termasuk nilai awal, nilai langkah, dan nilai maksimum. Kemudian menghitung nilai Parabolic SAR. Strategi menggunakan Parabolic SAR sebagai stop loss yang dinamis.

Dengan cara ini, strategi dapat melakukan pelacakan tren saat harga saham berada dalam keadaan tren; ketika harga saham mulai berbalik, stop loss cepat, menyelesaikan satu siklus perdagangan.

Analisis Keunggulan

- Menggunakan efisiensi tinggi dari indikator Parabolic SAR, dapat memberikan sinyal yang akurat untuk melakukan over-compensation

- Indeks Parabolic SAR dapat bereaksi cepat terhadap perubahan harga, melakukan stop loss tepat waktu

- Mengatur Stop Loss Secara Otomatis, Tanpa Keterlibatan Manusia, Menghindari Kesempatan Stop Loss yang Terlewatkan

- Parameter Parabolic SAR dapat disesuaikan secara mendalam untuk membuat stop loss lebih sesuai dengan gaya Anda

- Retrospeksi jendela waktu yang ditentukan untuk memeriksa kinerja strategi dalam berbagai kondisi pasar

Analisis risiko

- Parabolic SAR tidak memiliki kombinasi parameter yang optimal, parameter yang tidak tepat dapat menyebabkan stop loss yang terlalu radikal atau konservatif

- Bergantung pada indikator tunggal Parabolic SAR, rentan terhadap fluktuasi abnormal

- Strategi ini lebih cocok untuk situasi tren, yang cenderung terlalu sering berhenti pada saat pencatatan

- Memilih jendela waktu yang tepat untuk pengujian ulang, sampel yang tidak lengkap dapat menyebabkan hasil yang menyimpang

- Retrospektif hanya mempertimbangkan data historis, tidak dapat memprediksi tren masa depan, dan mungkin tidak sesuai dengan retrospektif

Arah optimasi

- Dapat dipertimbangkan untuk menggabungkannya dengan indikator lain untuk membentuk portofolio indikator, meningkatkan stabilitas strategi

- Menambahkan modul optimasi parameter untuk optimasi otomatis parameter Parabolic SAR

- Menambahkan posisi dan modul manajemen pesanan untuk mengontrol pemanfaatan dana per transaksi

- Menambahkan opsi untuk stop loss, seperti stop loss bergerak, stop loss tetap, dan lain-lain, untuk membuat strategi lebih komprehensif

- Optimalkan pilihan jendela waktu untuk menguji stabilitas strategi di berbagai lingkungan pasar

- Menambahkan modul pembelajaran mesin untuk mengoptimalkan parameter strategi secara dinamis menggunakan teknologi AI

Meringkaskan

Strategi ini memanfaatkan sepenuhnya fungsi stop loss yang efisien yang disediakan oleh indikator Parabolic SAR, untuk mencapai efek stop loss yang dilacak secara dinamis. Dibandingkan dengan stop loss yang tetap, strategi ini dapat disesuaikan secara dinamis, dan secara otomatis mengikuti tren untuk stop loss, untuk menghindari posisi terlambat terhenti.

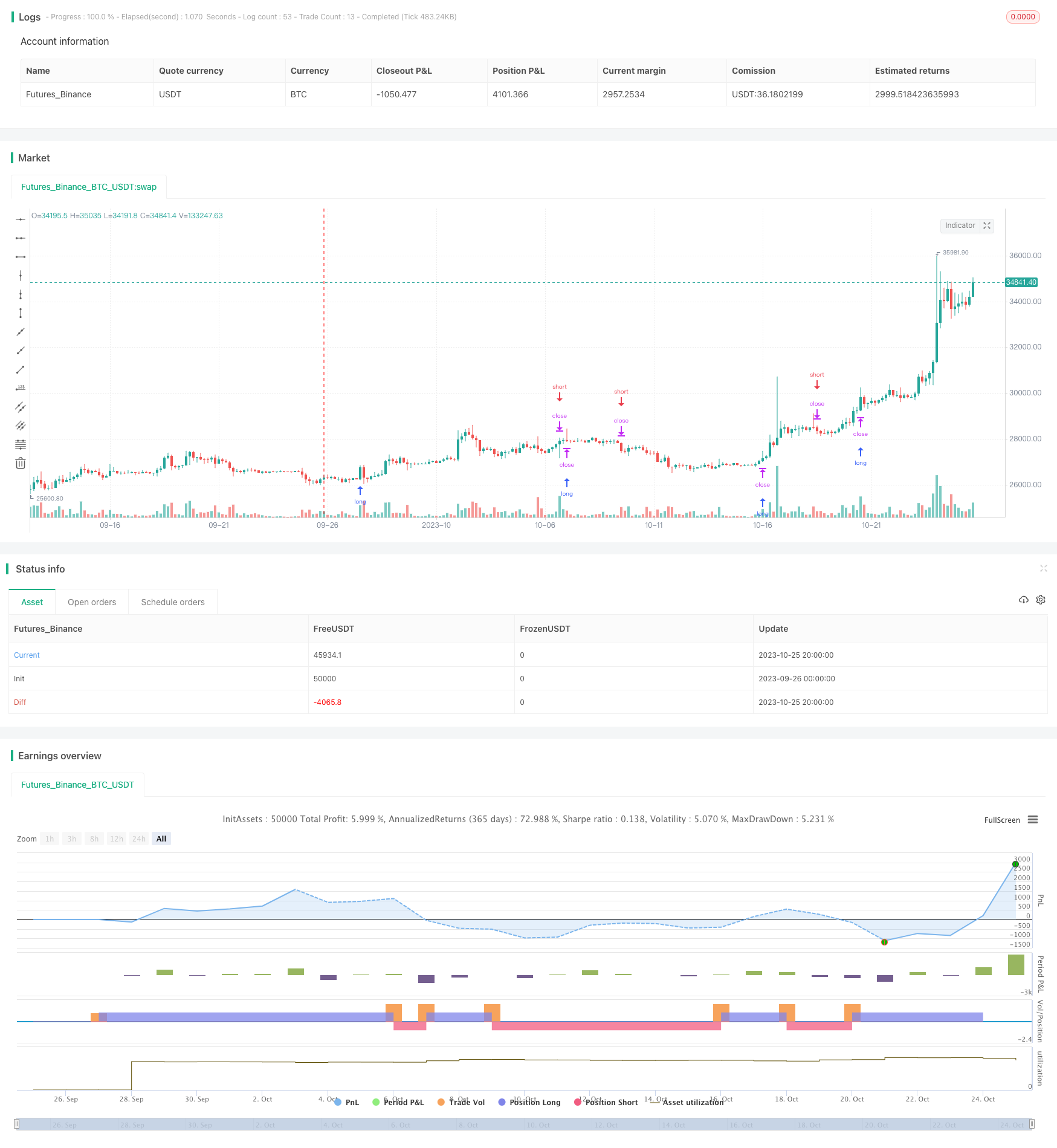

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// === by @Aldovitch ===

// PSAR Strategy

// Based on Parabolic SAR Strategy provided by TradingView

// added a Time Window for Backtests

//

strategy("Parabolic SAR Strategy w/ Time Window", shorttitle="PSAR Strategy w/ TW", overlay=true)

// === INPUT INDEXES PARAMETERS ===

start = input(0.02)

increment = input(0.02)

maximum = input(0.2)

// === INPUT BACKTEST RANGE ===

FromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

FromMonth = input(defval = 1, title = "From Month", minval = 1, maxval = 12)

FromYear = input(defval = 2018, title = "From Year", minval = 2016)

ToDay = input(defval = 1, title = "To Day", minval = 1, maxval = 31)

ToMonth = input(defval = 12, title = "To Month", minval = 1, maxval = 12)

ToYear = input(defval = 9999, title = "To Year", minval = 2017)

// === CONTROL & APPEARENCE ===

timeStart = timestamp(FromYear, FromMonth, FromDay, 00, 00) // backtest start window

timeFinish = timestamp(ToYear, ToMonth, ToDay, 23, 59) // backtest finish window

// === FUNCTIONS ===

window() => true // create function "within window of time"

// === COMPUTING INDEXES ===

psar = sar(start, increment, maximum)

if (psar > high)

strategy.entry("ParLE", strategy.long, stop=psar, comment="ParLE", when=window())

else

strategy.cancel("ParLE")

if (psar < low)

strategy.entry("ParSE", strategy.short, stop=psar, comment="ParSE", when=window())

else

strategy.cancel("ParSE")

//plot(strategy.equity, title="equity", color=red, linewidth=2, style=areabr)