Strategi Perdagangan Bayangan

Ringkasan

Strategi perdagangan bayangan dengan mengidentifikasi garis K yang muncul garis bawah atau garis atas yang panjang, untuk menilai kapan pasar mungkin berbalik. Ketika mengidentifikasi garis bawah yang panjang, lakukan lebih banyak; Ketika mengidentifikasi garis atas yang panjang, lakukan kosong. Strategi ini terutama menggunakan hukum umum pembalikan garis panjang untuk berdagang.

Prinsip Strategi

Logika inti dari strategi perdagangan bayangan adalah mengidentifikasi garis atas dan bawah yang muncul di garis K. Strategi ini dilakukan dengan menghitung ukuran entitas garis K.corpodan ukuran garis bayanganpinnaL、pinnaSStrategi ini terdiri dari langkah-langkah berikut: 1. Menghitung jumlah waktu yang dibutuhkan untuk membalikkan garis bayangan. 2. Menghitung waktu yang dibutuhkan untuk membalikkan garis bayangan.

- Menghitung ukuran entitas K

corpo, yaitu nilai mutlak dari selisih antara harga buka dan harga tutup. - Menghitung garis bayangan

pinnaL, yaitu nilai mutlak dari perbedaan antara harga tertinggi dan harga penutupan. - Hitung garis bawah

pinnaS, yaitu nilai mutlak dari perbedaan antara harga minimum dan harga penutupan. - Untuk menentukan apakah garis bayangan di atas lebih besar dari beberapa kali lipat dari entitas, melalui

pinnaL > (corpo*size),sizeadalah parameter yang dapat disesuaikan - Untuk menentukan apakah garis bayangan lebih besar dari beberapa kali lipat dari entitas, melalui

pinnaS > (corpo*size)。 - Jika kondisi di atas berlaku, maka pada saat garis bayangan yang muncul di garis K ditutup, kosongkan (panjang garis bayangan atas) atau lakukan lebih (panjang garis bayangan bawah) [2].

Selain itu, strategi ini juga menilai besarnya fluktuasi garis K.dimApakah lebih besar dari minimumminSetelah masuk, setel stop loss dan stop stop untuk keluar.

Analisis Keunggulan Strategi

- Hukum universal dari pembalikan garis bayangan adalah sinyal perdagangan yang lebih dapat diandalkan

- Strategi logis sederhana dan jelas, parameter yang disetel intuitif, mudah dikuasai

- Frekuensi masuk dapat dikontrol dengan penyesuaian parameter, dan risiko perdagangan dapat dikontrol secara fleksibel

- Faktor-faktor seperti tren, dukungan, resistensi dapat dioptimalkan lebih lanjut

Risiko dan Solusi

- Probabilitas adanya kegagalan pembalikan garis panjang, yang dapat dikurangi dengan menyesuaikan parameter

- Pertimbangan tren, menghindari operasi berlawanan

- Parameter yang diperlukan untuk varietas tertentu dapat dioptimalkan.

- Dapat digabungkan dengan indikator lain untuk memfilter peluang masuk, mengurangi tingkat keuntungan dengan imbalan peningkatan tingkat kemenangan

Arah optimasi strategi

- Optimalisasi berdasarkan parameter varietas untuk meningkatkan stabilitas strategi

- Menggunakan indikator seperti Moving Average untuk menilai tren, dan menghindari countertrend

- Peningkatan penilaian untuk mencapai titik tinggi atau rendah pada tahap awal, meningkatkan efektivitas strategi

- Mengoptimalkan dan menyesuaikan posisi stop loss untuk meminimalkan risiko kerugian dengan tetap menguntungkan

- Kontrol posisi yang dioptimalkan, berbagai varietas dapat mengatur posisi yang berbeda

Meringkaskan

Strategi trading bayangan adalah strategi trading garis pendek yang relatif sederhana dan praktis. Strategi ini menghasilkan sinyal perdagangan dengan memanfaatkan hukum umum dari pembalikan garis panjang. Logika strategi ini sederhana, mudah diterapkan, dan dapat disesuaikan dan dioptimalkan sesuai dengan perbedaan varietas.

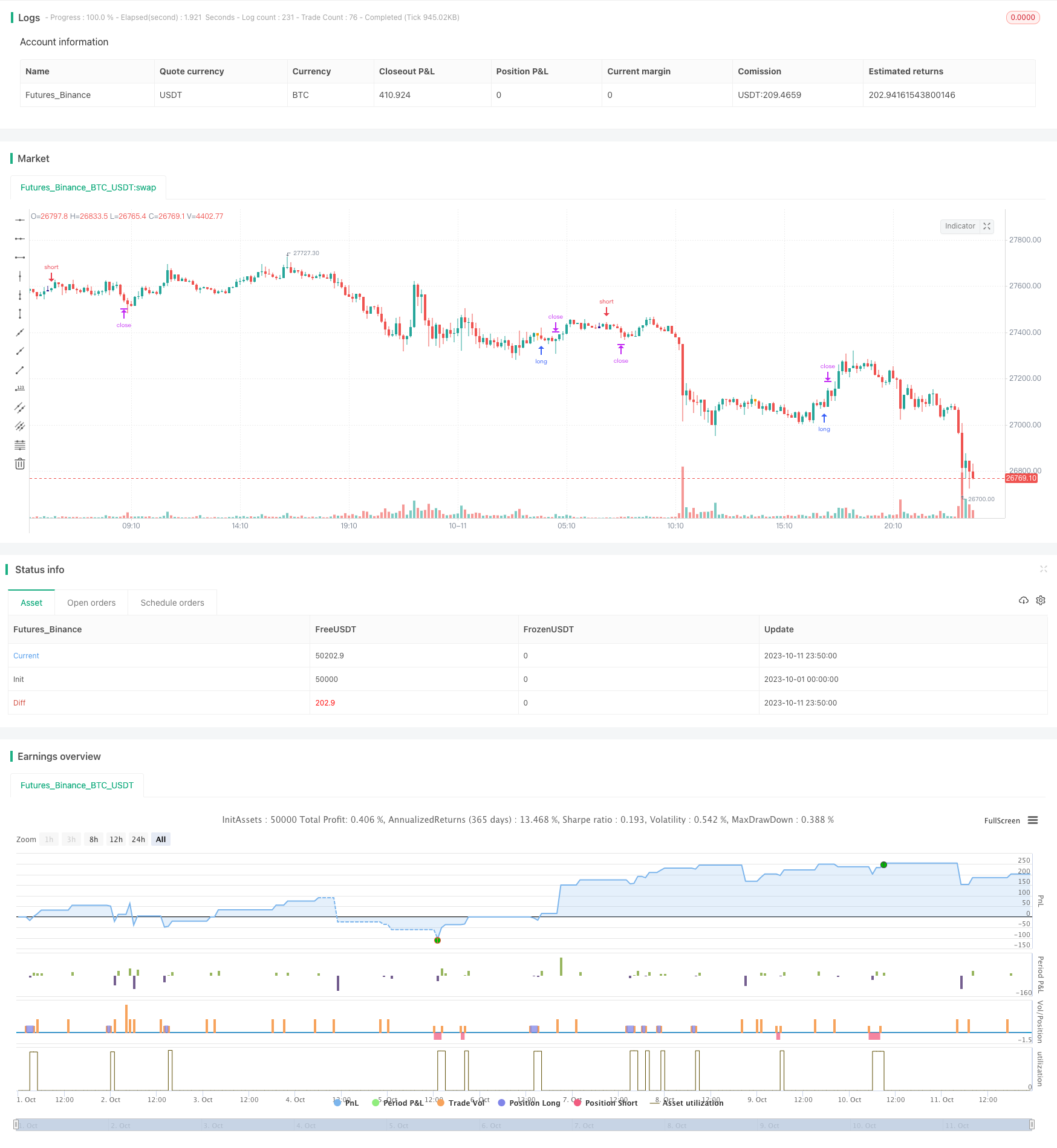

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-11 23:59:59

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Shadow Trading", overlay=true)

size = input(1,type=float)

pinnaL = abs(high - close)

pinnaS = abs(low-close)

scarto = input(title="Tail Tollerance", type=float, defval=0.0018)

corpo = abs(close - open)

dim = abs(high-low)

min = input(0.001)

shortE = (open + dim)

longE = (open - dim)

barcolor(dim > min and (close > open) and (pinnaL > (corpo*size)) and (open-low<scarto) ? navy : na)

longcond = (dim > min) and (close > open) and (pinnaL > (corpo*size)) and (open-low<scarto)

minimo=low+scarto

massimo=high+scarto

barcolor( dim > min and(close < open) and (pinnaS > (corpo*size)) and (high-open<scarto) ? orange: na)

shortcond = (dim > min) and(close < open) and (pinnaS > (corpo*size)) and (high-open<scarto)

//plot(shortE)

//plot(longE)

//plot(open)

ss= shortcond ? close : na

ll=longcond ? close : na

offset= input(0.00000)

DayClose = 2

closup = barssince(change(strategy.opentrades)>0) >= DayClose

longCondition = (close > open) and (pinnaL > (corpo*size)) and (open-low<scarto)

crossFlag = longcond ? 1 : 0

monthBegin = input(1,maxval = 12)

yearBegin = input(2013, maxval= 2015, minval=2000)

if(month(time)>monthBegin and year(time) >yearBegin)

if (longcond)

strategy.entry("short", strategy.short, stop = low - offset)

//strategy.close("short", when = closup)

shortCondition = (close < open) and (pinnaS > (corpo*size)) and (high-open<scarto)

if(month(time)>monthBegin and year(time) >yearBegin)

if (shortcond)

strategy.entry("long", strategy.long, stop = high + offset)

//strategy.close("long", when = closup)

Target = input(20)

Stop = input(70) //- 2

Trailing = input(0)

CQ = 100

TPP = (Target > 0) ? Target*10: na

SLP = (Stop > 0) ? Stop*10 : na

TSP = (Trailing > 0) ? Trailing : na

strategy.exit("Close Long", "long", qty_percent=CQ, profit=TPP, loss=SLP, trail_points=TSP)

strategy.exit("Close Short", "short", qty_percent=CQ, profit=TPP, loss=SLP, trail_points=TSP)