Strategi Perdagangan Kuantitatif Berdasarkan RSI

Penulis:ChaoZhang, Tanggal: 2023-12-06 17:17:16Tag:

Gambaran umum

Strategi ini disebut

Logika Strategi

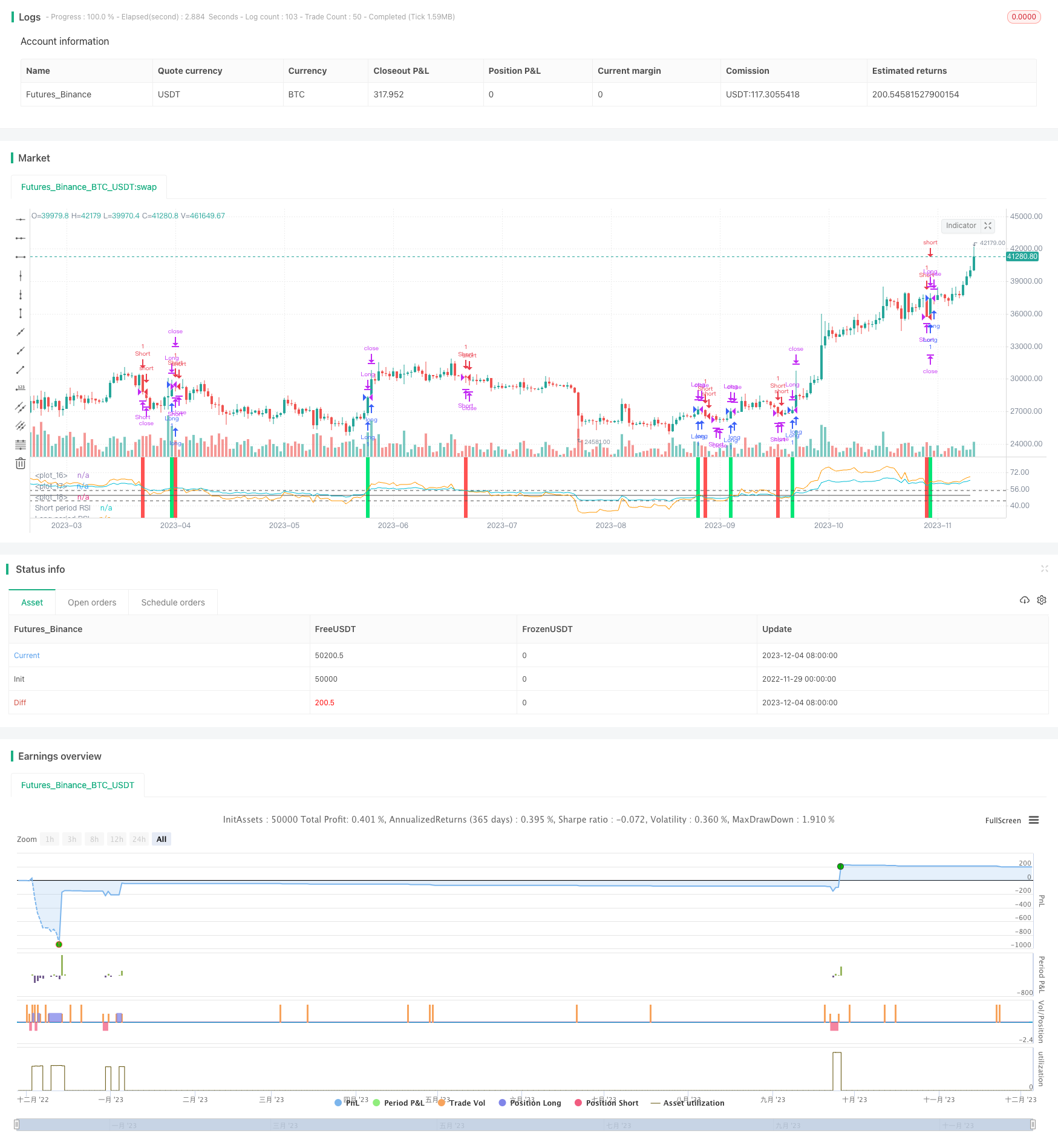

Strategi ini membangun sinyal perdagangan dengan membandingkan RSI periode cepat (default 55 hari) dan RSI periode lambat (default 126 hari). Ketika RSI cepat melintasi di atas RSI lambat, sinyal beli dihasilkan. Ketika RSI cepat turun di bawah RSI lambat, sinyal jual dipicu. Dengan membandingkan kekuatan relatif antara dua kerangka waktu yang berbeda, RSI mendeteksi peluang ketika tren jangka pendek dan jangka panjang berbalik.

Setelah masuk ke posisi, target keuntungan dan stop loss akan ditetapkan. Target keuntungan default adalah 0,9 kali harga masuk. Stop loss default adalah 3% di bawah harga masuk. Posisi juga akan ditutup jika sinyal terbalik dipicu.

Keuntungan

- Menangkap pembalikan harga jangka pendek dengan membandingkan RSI ganda

- Menyaring sinyal palsu menggunakan konfirmasi ganda

- Batas kerugian pada taruhan tunggal dengan stop loss

Risiko

- Sinyal terbalik yang sering terjadi selama volatilitas tinggi

- Stop loss terlalu ketat, mudah tersingkir oleh fluktuasi kecil

- Ketidakhadiran pembalikan besar dengan parameter yang tidak diatur dengan baik

Peningkatan

- Uji lebih banyak kombinasi parameter RSI untuk menemukan optimal

- Tambahkan indikator lain untuk menyaring sinyal palsu

- Rasio stop loss dan take profit yang dinamis untuk keuntungan yang lebih baik

Ringkasan

Strategi

/*backtest

start: 2022-11-29 00:00:00

end: 2023-12-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="Relative Strength Index", shorttitle="RSI")

slen = input(55, title="Short length")

llen = input(126, title="Long length")

sup = ema(max(change(close), 0), slen)

sdown = ema(-min(change(close), 0), slen)

rsi1 = sdown == 0 ? 100 : sup == 0 ? 0 : 100 - (100 / (1 + sup / sdown))

lup = ema(max(change(close), 0), llen)

ldown = ema(-min(change(close), 0), llen)

rsi2 = ldown == 0 ? 100 : lup == 0 ? 0 : 100 - (100 / (1 + lup / ldown))

ob = input(55, title="Overbought")

os = input(45, title="Oversold")

tp = input(.9, title="Take profit level %")*.01

sl = input(3, title="Stoploss level %")*.01

mid = avg(ob,os)

plot (mid, color=#4f4f4f, transp=0)

hline (ob, color=#4f4f4f)

hline (os, color=#4f4f4f)

long = crossover(rsi1,rsi2)

short = crossunder(rsi1,rsi2)

vall = valuewhen(long,close,0)

lexit1 = high>=(vall*tp)+vall

lexit2 = low<=vall-(vall*sl)

vals = valuewhen(short,close,0)

sexit1 = low<=vals - (vals*tp)

sexit2 = high>=vals + (vals*sl)

bgcolor (color=long?lime:na,transp=50)

bgcolor (color=short?red:na, transp=50)

strategy.entry("Long", strategy.long, when=long)

strategy.close("Long", when=lexit1)

strategy.close("Long", when=lexit2)

strategy.close("Long", when=short)

strategy.entry("Short", strategy.short, when=short)

strategy.close("Short", when=sexit1)

strategy.close("Short", when=sexit2)

strategy.close("Short", when=long)

plot (rsi1, color=orange, transp=0,linewidth=1, title="Short period RSI")

plot (rsi2, color=aqua , transp=0,linewidth=1, title="Long period RSI")

- Rasio Emas Rata-rata Reversi Tren Strategi Trading

- Strategi Trading Trend Berdasarkan Rata-rata Bergerak Ganda

- Dual Indicator Filtered Strategi Sinyal Beli

- Strategi perdagangan lintas rata-rata bergerak ganda

- Strategi Crossover EMA Dual

- Momentum Breakout Camarilla Dukungan Strategi

- Honey Trend ATR Breakout Strategi

- Tren Mengikuti Strategi dengan EMA

- Strategi Kuantitatif Bar Perubahan Persentase Reversal Ganda

- Bollinger Bands Reversal dengan MA Trend Filter

- Strategi perdagangan lintas multi moving average

- Strategi Crossover Rata-rata Bergerak

- Auto S/R Breakout Strategi

- Momentum Strategi Pembukaan dan Penutupan Saluran Harga

- Strategi crossover rata-rata bergerak yang ditingkatkan dengan panduan tren pasar

- Strategi Perdagangan Lilin Yang Besar

- SSL Hybrid Exit Arrow Quant Strategi

- Strategi Waktu ADX Rata-rata Bergerak Ganda

- BB Percent Index Trend Fading Strategi

- Strategi perdagangan MACD Bollinger Turtle