Strategi long-short berdasarkan indikator SMA dan PSAR

Ringkasan

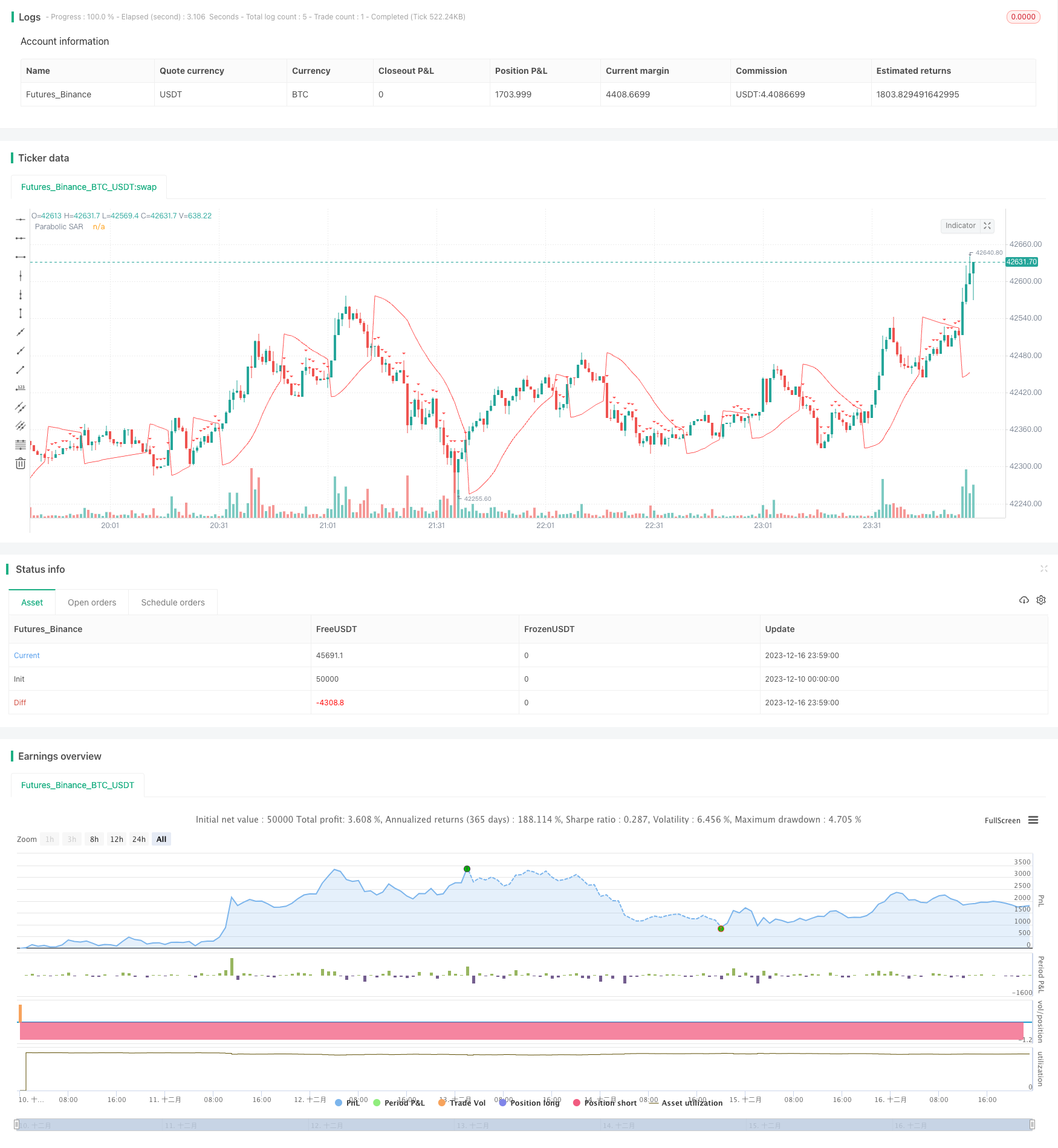

Strategi ini, yang disebut SMA dan PSAR, menggabungkan keuntungan dari Moving Average Simple (SMA) dan Parallax Shift Indicator (PSAR) untuk menilai arah tren pasar dan mengirim sinyal perdagangan. Ketika SMA menunjukkan tren naik dan PSAR berada di bawah harga, dianggap sebagai waktu untuk membeli; Ketika SMA menunjukkan tren turun dan PSAR berada di atas harga, dianggap sebagai sinyal jual.

Prinsip Strategi

Strategi ini menggunakan 100 siklus SMA untuk menentukan arah tren keseluruhan. Ketika harga close out naik melampaui SMA 100, itu didefinisikan sebagai uptrend; Ketika harga close out turun melampaui SMA 100, itu didefinisikan sebagai downtrend.

Pada saat yang sama, perhitungan indikator PSAR menilai detail titik masuk ke pasar. Pengaturan awal PSAR adalah 0.02, nilai kenaikan adalah 0.01, nilai maksimum adalah 0.2. Ketika dalam tren naik, jika PSAR berada di bawah harga penutupan, menghasilkan sinyal beli; dan jika dalam tren turun PSAR lebih tinggi dari harga penutupan, menghasilkan sinyal jual.

Secara keseluruhan, jika dilihat sebagai tren naik, sinyal beli dihasilkan jika PSAR lebih rendah dari harga penutupan; dan jika dilihat sebagai tren turun, sinyal jual dihasilkan jika PSAR lebih tinggi dari harga penutupan.

Untuk mengurangi risiko perdagangan, strategi ini juga mengatur waktu keluar, perdagangan ditutup setelah 5 menit.

Analisis Keunggulan

Strategi ini menggabungkan indikator SMA dan PSAR untuk menilai tren dan waktu masuk ke pasar, yang dapat memanfaatkan keunggulan kedua indikator untuk meningkatkan akurasi keputusan. SMA dapat digunakan untuk menilai tren besar, sedangkan PSAR lebih sensitif terhadap detail titik masuk ke pasar, yang digunakan bersama-sama dapat membuat strategi lebih sempurna.

Selain itu, pengaturan waktu keluar membantu mengendalikan risiko perdagangan tunggal dan menghindari kerugian yang berlebihan. Secara keseluruhan, strategi ini stabil dan dapat diandalkan dan cocok untuk sebagian besar lingkungan pasar.

Analisis risiko

Indikator SMA dan PSAR dapat menghasilkan sinyal yang salah, yang menyebabkan kerugian perdagangan yang tidak perlu.

Pengaturan waktu keluar yang lebih pendek mungkin tidak cukup untuk menangkap tren.

Pengaturan parameter (seperti siklus SMA, parameter PSAR, dll.) mungkin tidak sesuai dengan varietas tertentu dan perlu dioptimalkan.

Risiko pencocokan data retrospektif. Dalam real-time, kondisi pasar akan berubah, dan kinerja strategi mungkin kurang dari retrospektif.

Arah optimasi

Uji parameter siklus SMA yang berbeda untuk menemukan nilai yang lebih sesuai untuk varietas tertentu.

Tes mengoptimalkan pengaturan parameter PSAR sehingga lebih akurat dalam menentukan titik masuk ke pasar.

Parameter untuk memperpanjang waktu keluar, dengan asumsi keuntungan yang cukup, untuk memperpanjang waktu memegang posisi secara tepat.

Menambahkan strategi stop loss untuk mengendalikan kerugian maksimum dalam satu transaksi.

Meringkaskan

Strategi ini menggunakan indikator seperti SMA dan PSAR untuk menilai tren pasar dan waktu masuk ke pasar, stabil dan dapat diandalkan, cocok untuk sebagian besar lingkungan pasar. Selain itu, pengaturan waktu keluar dapat membantu mengendalikan risiko. Strategi ini dapat disempurnakan lebih lanjut melalui optimasi parameter, strategi stop loss, dan lain-lain, sehingga mendapatkan efek yang lebih baik.

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="SMA and Parabolic SAR Strategy with Time-Based Exit", shorttitle="SMA+PSAR", overlay=true)

// Define the parameters for the Parabolic SAR

psarStart = 0.02

psarIncrement = 0.01

psarMax = 0.2

// Calculate the 100-period SMA

sma100 = sma(close, 1000)

// Calculate the Parabolic SAR

sar = sar(psarStart, psarIncrement, psarMax)

// Determine the trend direction

isUpTrend = close < sma100

// Buy condition: Up trend and SAR below price

buyCondition = isUpTrend and sar < close

// Sell condition: Down trend and SAR above price

sellCondition = not isUpTrend and sar > close

// Plot the SMA and Parabolic SAR

plot(sma100, color=color.blue, title="100-period SMA")

plot(sar, color=color.red, title="Parabolic SAR")

// Plot buy and sell signals

plotshape(series=buyCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(series=sellCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

// Strategy entry

strategy.entry("Buy", strategy.long, when = buyCondition)

// Time-based exit after 5 minutes

strategy.exit("Close Buy", from_entry = "Buy", when = time[0] > timestamp(year, month, dayofmonth, hour, minute + 5))

strategy.entry("Sell", strategy.short, when = sellCondition)

// Time-based exit after 5 minutes

strategy.exit("Close Sell", from_entry = "Sell", when = time[0] > timestamp(year, month, dayofmonth, hour, minute + 5))