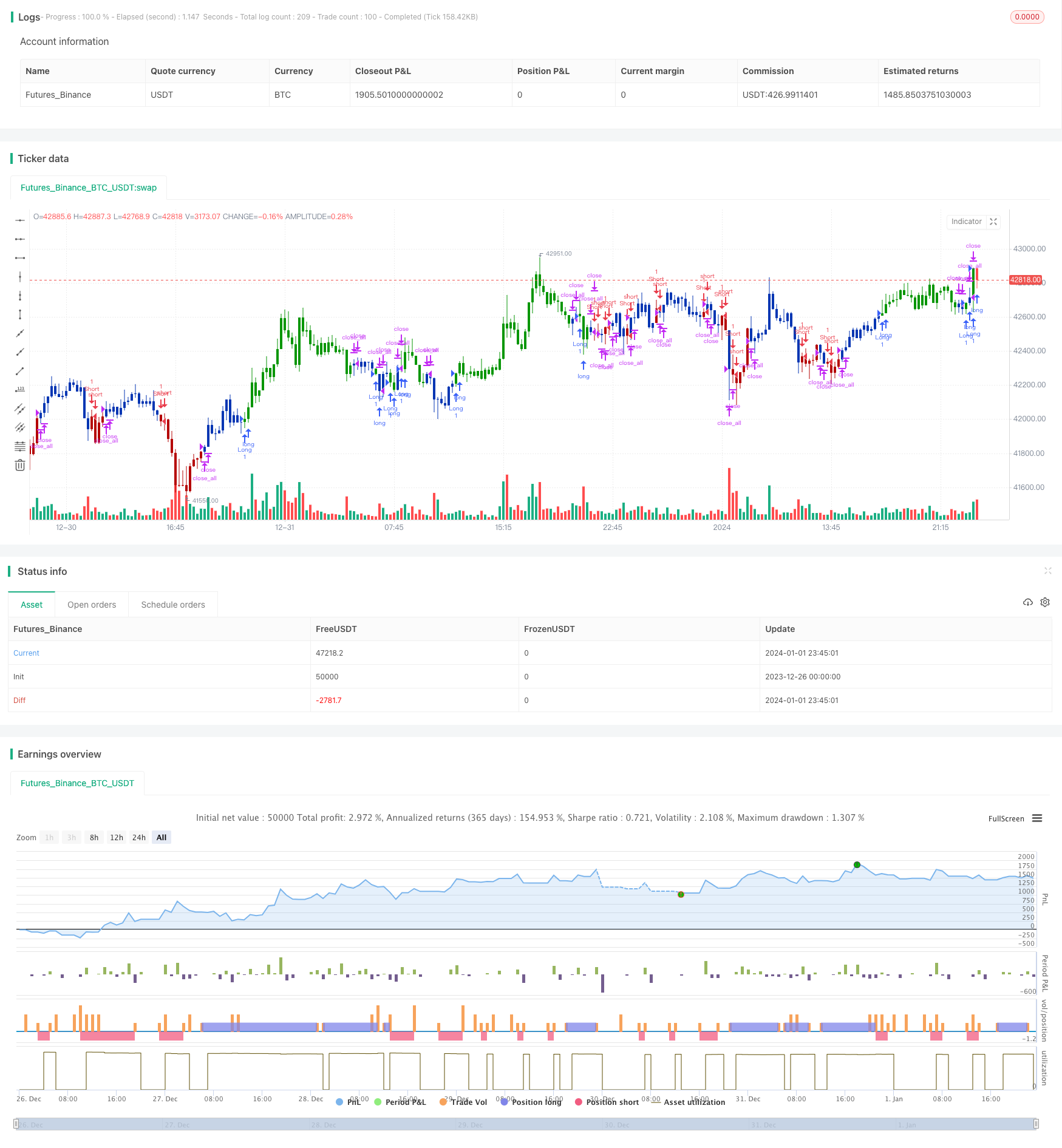

Strategi Pembalikan Ganda Tinggi-Rendah

Ringkasan

Strategi double reversal high-low, adalah strategi kuantitatif yang menggabungkan sinyal ganda. Ini menggabungkan strategi intraday yang didasarkan pada reversal dan strategi penilaian tren yang memanfaatkan perbedaan harga tertinggi dan rata-rata bergerak kemarin. Strategi ini bertujuan untuk mencapai sinyal beli dan jual yang lebih stabil dan lebih menghindari pengiriman sinyal yang salah.

Prinsip Strategi

Pertama, bagian strategi reversal. Strategi ini membentuk sinyal penilaian ketika harga close out berbalik dua hari berturut-turut, dan digabungkan dengan indikator acak untuk menilai status overbought dan oversold. Secara khusus, dua hari berturut-turut harga close out berbalik dari kenaikan ke penurunan, dan indikator acak cepat lebih tinggi dari indikator acak lambat sebagai sinyal jual; dua hari berturut-turut harga close out berbalik dari penurunan ke kenaikan, dan indikator acak cepat lebih rendah dari indikator acak lambat sebagai sinyal beli.

Selanjutnya, bagian strategi tinggi-rendah. Strategi ini menggunakan perbedaan antara harga tertinggi kemarin dengan nilai rata-rata bergerak indeks sepanjang 13. Ini menghasilkan sinyal beli ketika harga tertinggi lebih tinggi dari rata-rata bergerak. Ini menghasilkan sinyal jual ketika harga tertinggi lebih rendah dari rata-rata bergerak.

Terakhir, strategi ini mengintegrasikan dua sinyal. Operasi beli dilakukan ketika dua sinyal muncul bersamaan dengan sinyal beli. Operasi jual dilakukan ketika dua sinyal muncul bersamaan dengan sinyal jual.

Analisis Keunggulan

Strategi ini dikombinasikan dengan indikator sinyal ganda, dapat secara efektif mengurangi sinyal yang salah dan jumlah transaksi yang tidak perlu. Bagian yang berbalik dapat menilai fenomena overbought dan oversold, menghindari mengejar kenaikan harga. Bagian yang tinggi-rendah dapat menilai tren harga yang menyimpang dari fenomena, menghindari terobosan palsu.

Selain itu, bagian yang berbalik dan bagian yang tinggi dan rendah menggunakan berbagai jenis indikator dan kriteria penilaian, yang dapat saling memverifikasi satu sama lain, mengurangi sinyal yang salah. Ketika pasar mengalami situasi khusus, indikator tunggal mudah mengirim sinyal yang salah, dan kombinasi penilaian dapat mengimbangi sebagian kesalahan. Strategi penilaian komposit multi-indikator ini dapat menghasilkan sinyal perdagangan yang lebih andal dan lebih stabil.

Analisis risiko

Risiko terbesar dari strategi ini adalah bahwa di bawah pasar tren yang kuat, sinyal unilateral yang berkelanjutan dan masuk akal mungkin diabaikan. Ketika tren sangat jelas, penilaian sinyal pada bagian pembalikan mungkin salah, yang akan menyebabkan sinyal unilateral bagian tinggi-rendah tidak dapat dikoreksi menjadi perdagangan. Ini sangat jelas dalam pasar bull dan bear yang sedang tren.

Selain itu, pengaturan parameter yang tidak tepat juga dapat mempengaruhi strategi. Pengaturan parameter di bagian yang berbalik membutuhkan pertimbangan sistem rata-rata berkala, dan pengaturan yang disesuaikan dengan periode rata-rata bergerak di bagian tinggi dan rendah. Jika kedua siklusnya tidak tepat, maka akan terjadi sinyal palsu yang tidak biasa atau tidak ada sinyal langsung.

Arah optimasi

Pertama, dapat diuji untuk mengubah parameter panjang rata-rata bergerak bagian tinggi-rendah agar lebih selaras dengan indikator siklus bagian yang berbalik. Sekarang penilaian bagian tinggi-rendah menggunakan indikator 13 siklus mungkin terlalu sensitif, dan dapat dicoba untuk mendapatkan penilaian yang lebih stabil dari siklus yang lebih panjang.

Kedua, bagian pembalikan juga dapat diuji dengan menggunakan entitas K-line, yang sekarang mudah dipengaruhi hanya dengan harga penutupan. Pembalikan entitas yang lebih besar dari K-line mungkin memiliki efek sinyal yang lebih kuat.

Akhirnya, Anda juga dapat mencoba untuk mempertimbangkan untuk melakukan perdagangan hanya ketika ada sinyal reversal di dalam piring, yang saat ini lebih berisiko dalam hal memegang posisi dalam sehari. Anda dapat menghindari sebagian dari risiko memegang posisi dengan mengambil perdagangan reversal sementara.

Meringkaskan

Strategi Double Reverse High-Low menggabungkan beberapa sinyal indikator, dan melakukan verifikasi ganda sebelum mengirim sinyal beli dan beli. Dengan mekanisme penyaringan sinyal yang ketat ini, dapat secara efektif mengurangi dampak sinyal yang tidak valid dan sinyal yang salah pada perdagangan yang sebenarnya. Strategi ini berhasil mengendalikan frekuensi perdagangan yang tidak efektif, membuat setiap perdagangan lebih dapat diandalkan, dan menghindari perdagangan buta yang mengikuti arus gelombang.

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/11/2020

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// This indicator plots the difference between the High (of the previous period)

// and an exponential moving average (13 period) of the Close (of the previous period).

// You can use in the xPrice any series: Open, High, Low, Close, HL2, HLC3, OHLC4 and ect...

// It buy if indicator above 0 and sell if below.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

HEMA(Length) =>

pos = 0.0

xPrice = close // You can use any series

xEMA = ema(xPrice, Length)

nRes = high[1] - nz(xEMA[1])

pos:= iff(nRes > 0, 1,

iff(nRes < 0, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & High - EMA Strategy", shorttitle="Combo", overlay = true)

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

Length_HEMA = input(13, minval=1)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posHEMA = HEMA(Length_HEMA)

pos = iff(posReversal123 == 1 and posHEMA == 1 , 1,

iff(posReversal123 == -1 and posHEMA == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )