Strategi perdagangan kuantitatif OBV yang didorong oleh indikator MACD

Penulis:ChaoZhang, Tanggal: 2024-01-17 18:01:36Tag:

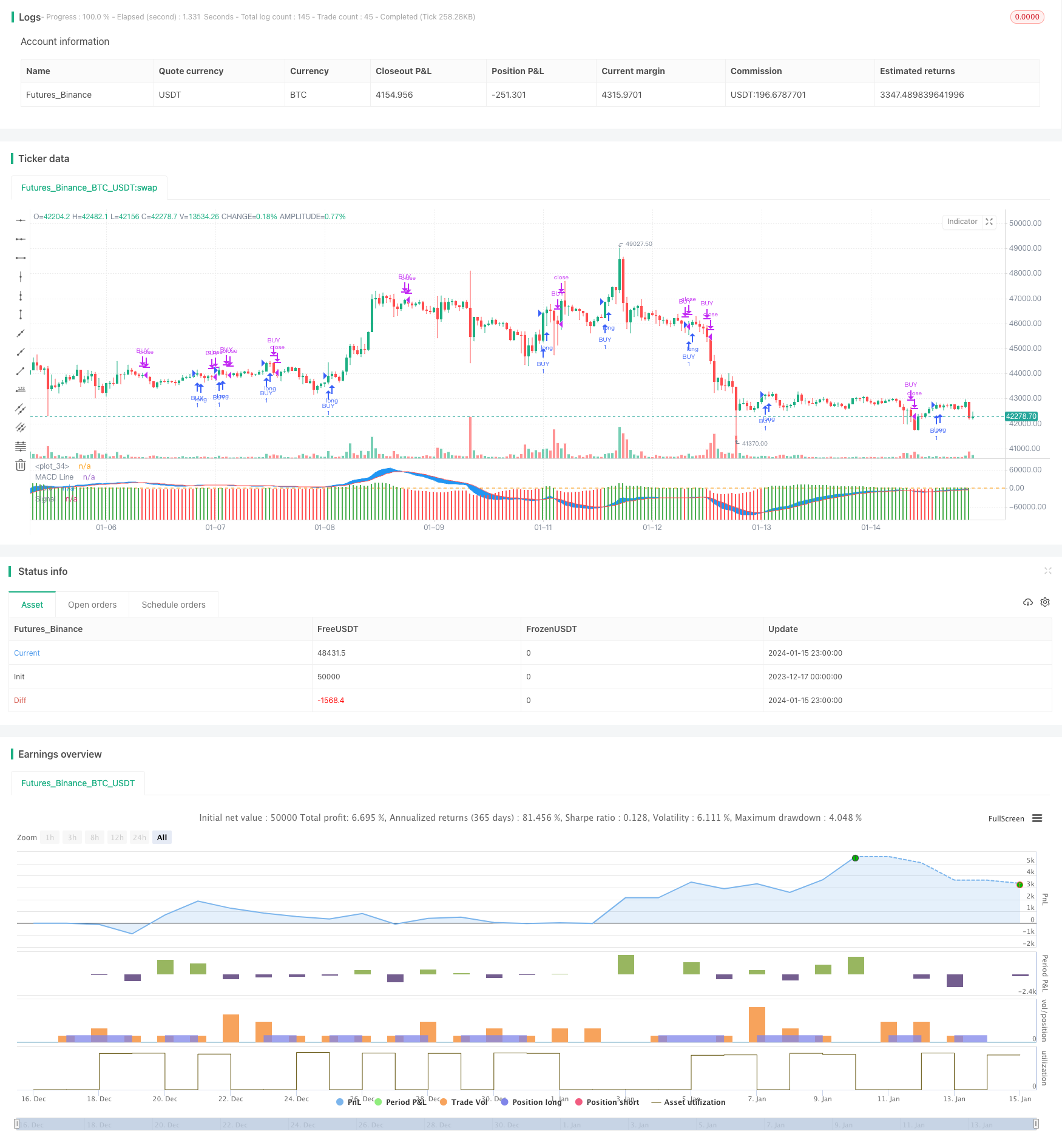

Gambaran umum

Strategi ini menghasilkan sinyal perdagangan dengan menghitung indikator MACD dari indikator OBV untuk menentukan tren dan titik infleksi momentum OBV. Ide utamanya adalah untuk menghasilkan sinyal beli ketika histogram OBV MACD menembus sumbu 0 dari wilayah negatif ke wilayah positif, dan untuk menghasilkan sinyal jual ketika menembus sumbu 0 dari wilayah positif ke wilayah negatif.

Prinsip Strategi

Indikator OBV dapat mencerminkan tren momentum saham dengan menganalisis secara statistik hubungan antara perubahan arah harga penutupan dan volume perdagangan selama periode waktu untuk menentukan apakah momentum naik menguat atau melemah. Indikator MACD menunjukkan perbedaan antara rata-rata bergerak yang berbeda untuk mencerminkan momentum perubahan harga. Oleh karena itu, dengan menggabungkan indikator momentum OBV dan indikator momentum MACD, tren perubahan momentum dapat dinilai dengan lebih jelas.

Secara khusus, strategi ini pertama kali menghitung indikator OBV, yang menghitung garis momentum OBV dengan menganalisis secara statistik hubungan antara perubahan arah harga penutupan dan volume perdagangan selama periode waktu tertentu. Kemudian, berdasarkan garis momentum OBV, indikator MACDnya dihitung, termasuk garis MACD, garis sinyal dan histogram. Akhirnya, ketika histogram macd menembus sumbu 0 dari wilayah negatif ke wilayah positif, sinyal beli dihasilkan; ketika histogram menembus sumbu 0 dari wilayah positif ke wilayah negatif, sinyal jual dihasilkan.

Dengan cara ini, MACD secara intuitif menampilkan karakteristik momentum volume OBV, dan menilai tren perubahan volume. Penetrasi MACD digunakan untuk mengeluarkan sinyal transaksi, yang dapat meningkatkan akurasi keputusan transaksi.

Analisis Keuntungan

Strategi ini menggabungkan analisis volume OBV dan indikator momentum MACD untuk penilaian yang relatif akurat tentang perubahan tren volume dan harga, yang dapat secara efektif menyaring sinyal FALSE.

- Indikator OBV dapat menentukan kontras kekuatan antara pembeli dan penjual dan tren perubahan volume

- Histogram MACD dapat dengan jelas mengidentifikasi titik infleksi momentum OBV

- Sinyal perdagangan yang jelas dan kurang mungkin untuk salah menilai

- Ada lebih banyak parameter perdagangan yang dapat dikonfigurasi dan aturan perdagangan jelas

Analisis Risiko

Strategi ini juga memiliki beberapa risiko, terutama dalam aspek berikut:

- Baik OBV dan MACD sensitif terhadap volume perdagangan.

- Pengaturan Parameter yang tidak benar juga dapat mempengaruhi kinerja strategi

- Ketika beralih antara panjang dan pendek, perubahan volume OBV mungkin tertunda, sehingga sinyal perdagangan tertunda

Untuk mengatasi risiko ini, langkah-langkah berikut dapat diambil:

- Menyaring data abnormal dengan menyaring volume perdagangan

- Tetapkan parameter dengan hati-hati dan pertimbangkan kondisi pasar

- Sesuaikan pengaturan parameter seperti siklus MACD untuk menghasilkan sinyal perdagangan yang tepat waktu

Arahan Optimasi

Masih ada ruang untuk optimalisasi lebih lanjut dari strategi ini, terutama di arah berikut:

- Menggabungkan dengan indikator lain untuk perdagangan portofolio untuk meningkatkan kinerja strategi

- Menambahkan mekanisme stop loss untuk mengendalikan risiko

- Mengoptimalkan pengaturan parameter untuk memenuhi kebutuhan lingkungan pasar yang berbeda

Dengan pengujian dan pengoptimalan terus menerus, strategi ini dapat menjadi strategi perdagangan kuantitatif yang stabil dan efisien.

Ringkasan

Strategi ini adalah strategi kuantitatif yang khas yang menggabungkan analisis volume dan indikator momentum untuk menentukan tren harga dan menghasilkan sinyal perdagangan. Ini dapat dengan jelas mengidentifikasi titik infleksi fluktuasi harga, dan sinyal perdagangan relatif dapat diandalkan. Dengan pengaturan parameter yang wajar, hasil strategi yang baik dapat diperoleh. Tetapi juga memiliki beberapa risiko yang perlu dikurangi dengan optimasi terus menerus untuk meningkatkan kinerja. Secara umum, strategi ini memberikan ide khas untuk strategi perdagangan kuantitatif yang layak diteliti dan diterapkan.

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "MACD of OBV", overlay = false)

//////////////////////// OBV ///////////////////////////

src = close

obv = cum(change(src) > 0 ? volume : change(src) < 0 ? -volume : 0*volume)

//////////////////////// OBV //////////////////////////

//////////////// MACD OF OBV ////////////////////////////

sourcemacd = obv

fastLength = input(12, minval=1), slowLength=input(26,minval=1)

signalLength=input(9,minval=1)

fastMA = ema(sourcemacd, fastLength)

slowMA = ema(sourcemacd, slowLength)

macd = fastMA - slowMA

signal = ema(macd, signalLength)

delta=macd-signal

swap1 = delta>0?green:red

plot(delta,color=swap1,style=columns,title='Histo',histbase=0,transp=20)

p1 = plot(macd,color=blue,title='MACD Line')

p2 = plot(signal,color=red,title='Signal')

fill(p1, p2, color=blue)

hline(0)

/////////////////////////MACD OF OBV //////////////////////////

// Conditions

longCond = na

sellCond = na

longCond := crossover(delta,0)

sellCond := crossunder(delta,0)

monthfrom =input(6)

monthuntil =input(12)

dayfrom=input(1)

dayuntil=input(31)

if ( longCond )

strategy.entry("BUY", strategy.long, stop=close, oca_name="TREND", comment="BUY")

else

strategy.cancel(id="BUY")

if ( sellCond )

strategy.close("BUY")

- Strategi Perdagangan Rata-rata Gerak Pembebasan Mingguan

- RSI+Bollinger Bands Breakout Strategy di Area Bawah

- Strategi Perdagangan Kuantitatif Berbasis Indikator SAR, Saham dan Sekuritas Parabolik

- EMA Trading Strategy untuk Emas yang Cepat Terobosan

- Dual-Faktor Momentum Pelacakan Reversal Strategi

- Strategi Perdagangan Pembalikan Momentum

- Bollinger Band dan RSI Bercampur dengan Strategi DCA

- Emma Pullback Pendek Strategi

- NoroBands Momentum Posisi Strategi

- Strategi Pelacakan Tren Pembalikan Konfirmasi Ganda

- Rata-rata Biaya Dolar Setelah Strategi Downtrend

- Tiga Indikator Sentimen Didorong Breakout Strategi

- Strategi Pembalikan Tren Berdasarkan Rata-rata Bergerak, Pola Harga dan Volume

- Strategi Rata-rata Bergerak Ganda

- Momentum Moving Average Crossover Trading Strategi

- Strategi Golden Cross Dual Moving Average

- Momentum Wave Bollinger Bands Strategi Tren

- Strategi perdagangan dengan momentum terbalik

- Strategi Indikator Bandpass Mean PB

- RSI & Fibonacci 5 menit Strategi Perdagangan