Strategi Pelacakan Tren Pembalikan Konfirmasi Ganda

Penulis:ChaoZhang, Tanggal: 2024-01-17 18:03:50Tag:

Gambaran umum

Strategi pelacakan tren pembalikan konfirmasi ganda mengintegrasikan strategi pola pembalikan 123 dan strategi support/resistance breakout untuk mewujudkan konfirmasi ganda sinyal pembalikan harga dan menyaring beberapa sinyal perdagangan yang bising, sehingga meningkatkan tingkat kemenangan strategi.

Ini terutama digunakan untuk perdagangan jangka menengah hingga panjang. Ketika harga membentuk sinyal pembalikan, itu akan mendeteksi apakah level dukungan atau resistensi kunci pecah pada saat yang sama.

Prinsip Strategi

Strategi pelacakan tren pembalikan konfirmasi ganda terdiri dari dua bagian:

-

123 strategi pola pembalikan

Dengan membandingkan harga penutupan dari dua candlestick sebelumnya, tentukan apakah harga telah membentuk pola pembalikan.

-

Strategi Support/Resistance Breakout

Gunakan harga tertinggi, harga terendah dan harga penutupan hari sebelumnya untuk menghitung level support dan resistance.

Ketika harga memenuhi sinyal perdagangan dari kedua strategi pada saat yang sama, sinyal pembalikan dianggap telah dikonfirmasi dua kali dan pesanan perdagangan akhir dihasilkan.

Keuntungan dari Strategi

- Keandalan yang lebih tinggi dengan konfirmasi sinyal ganda

- Menangkap peluang perubahan tepat waktu dengan pelacakan pembalikan

- Filter penembusan palsu yang efektif dengan indikator stokastik

Risiko dari Strategi

- Sejumlah kecil kesempatan disaring karena konfirmasi ganda

- Risiko kegagalan pembalikan di bawah tren utama

Parameter dapat dioptimalkan untuk menyesuaikan kekakuan konfirmasi ganda dan menyeimbangkan tingkat kemenangan dan jumlah perdagangan yang menguntungkan.

Arahan Optimasi

- Sesuaikan parameter stokastik untuk mengoptimalkan penyaringan osilasi

- Uji kerangka waktu yang berbeda untuk menghitung level support/resistance

- Tambahkan strategi stop loss untuk mengurangi risiko pembalikan di bawah tren utama

Kesimpulan

Strategi pelacakan tren pembalikan konfirmasi ganda berhasil menggabungkan keuntungan dari pola pembalikan dan pemecahan level kunci. Sementara meningkatkan kualitas sinyal, juga memastikan jumlah perdagangan. Ini adalah strategi yang cocok untuk perdagangan tren jangka menengah hingga panjang. Penambahan penyesuaian parameter dan strategi stop loss dapat lebih meningkatkan stabilitas dan kelayakan strategi.

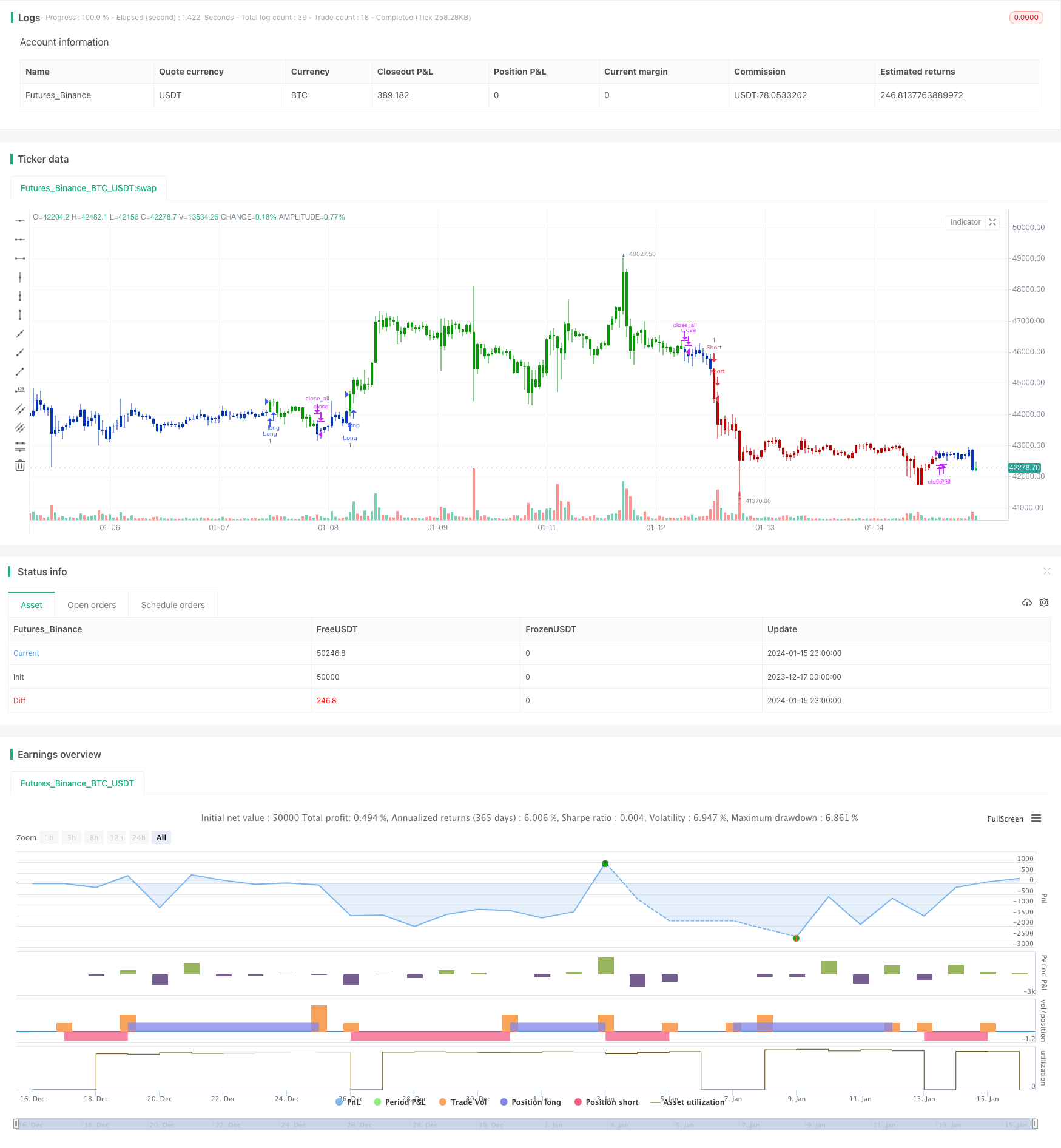

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/09/2020

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// The name ‘Floor-Trader Pivot,’ came from the fact that Pivot points can

// be calculated quickly, on the fly using price data from the previous day

// as an input. Although time-frames of less than a day can be used, Pivots are

// commonly plotted on the Daily Chart; using price data from the previous day’s

// trading activity.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

FPP() =>

pos = 0

xHigh = security(syminfo.tickerid,"D", high[1])

xLow = security(syminfo.tickerid,"D", low[1])

xClose = security(syminfo.tickerid,"D", close[1])

vPP = (xHigh+xLow+xClose) / 3

vR1 = (vPP * 2) - xLow

vS1 = (vPP * 2) - xHigh

pos := iff(close > vR1, 1,

iff(close < vS1, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & Floor Pivot Points", shorttitle="Combo", overlay = true)

Length = input(15, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posFPP = FPP()

pos = iff(posReversal123 == 1 and posFPP == 1 , 1,

iff(posReversal123 == -1 and posFPP == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )

- Strategi Pelacakan Tren Multi Timeframe

- Strategi Perdagangan Rata-rata Gerak Pembebasan Mingguan

- RSI+Bollinger Bands Breakout Strategy di Area Bawah

- Strategi Perdagangan Kuantitatif Berbasis Indikator SAR, Saham dan Sekuritas Parabolik

- EMA Trading Strategy untuk Emas yang Cepat Terobosan

- Dual-Faktor Momentum Pelacakan Reversal Strategi

- Strategi Perdagangan Pembalikan Momentum

- Bollinger Band dan RSI Bercampur dengan Strategi DCA

- Emma Pullback Pendek Strategi

- NoroBands Momentum Posisi Strategi

- Strategi perdagangan kuantitatif OBV yang didorong oleh indikator MACD

- Rata-rata Biaya Dolar Setelah Strategi Downtrend

- Tiga Indikator Sentimen Didorong Breakout Strategi

- Strategi Pembalikan Tren Berdasarkan Rata-rata Bergerak, Pola Harga dan Volume

- Strategi Rata-rata Bergerak Ganda

- Momentum Moving Average Crossover Trading Strategi

- Strategi Golden Cross Dual Moving Average

- Momentum Wave Bollinger Bands Strategi Tren

- Strategi perdagangan dengan momentum terbalik

- Strategi Indikator Bandpass Mean PB