Strategi kuantitatif penangkapan dasar aktif

Ringkasan

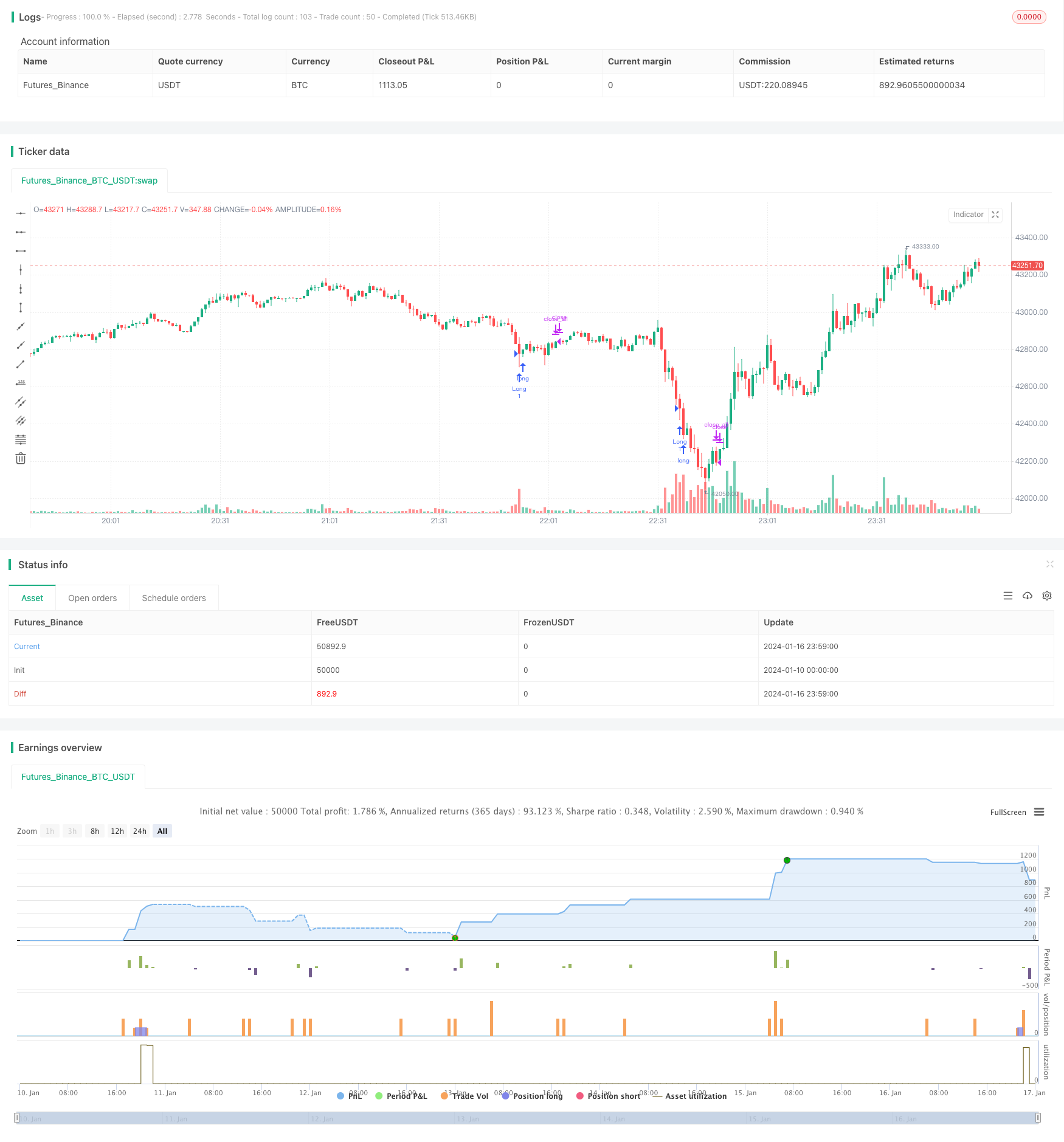

Strategi ini merupakan strategi trading short line yang positif dengan penargetan volume perdagangan yang menonjol di bawah tren turun dan melakukan operasi beli di bawah kondisi oversold.

Prinsip Strategi

Ketika volume perdagangan melebihi rata-rata standar deviasi 2 kali lipat berdasarkan SMA dianggap sebagai volume perdagangan yang menonjol, sementara RSI di bawah 30 dianggap sebagai keadaan oversold. Ketika kedua kondisi tersebut terpenuhi, dinilai sebagai dasar jangka pendek dan segera melakukan over. Setelah melakukan over, setelah beberapa waktu (seperti 10 K line) akan keluar dari posisi.

Oleh karena itu, logikanya adalah sebagai berikut:

- Menghitung volume transaksi SMA dari 20 K-line terakhir sebagai basis

- Perhitungan standar deviasi dua kali lipat dari volume transaksi 20 K-line terakhir sebagai kriteria untuk menentukan volume yang menonjol

- Perhitungan RSI pada 20 garis K terakhir untuk menilai apakah ada oversold

- Ketika volume perdagangan melebihi nilai acuan + 2 kali standar deviasi dan RSI di bawah 30, dinilai sebagai short-term bottom

- Lakukan lebih banyak saat Anda berada di bawah jangka pendek

- Otomatis menetap setelah 10 garis K

Analisis Keunggulan

Strategi ini memiliki keuntungan sebagai berikut:

- Logika sederhana, mudah dipahami dan dioptimalkan

- Menggunakan karakteristik yang menonjol dari volume transaksi untuk menentukan titik balik jangka pendek

- Indeks RSI memastikan hanya melakukan lebih banyak di zona oversold dan menghindari overbought

- Stop loss otomatis, memaksimalkan risiko menghindari ekor

Secara keseluruhan, strategi ini memanfaatkan fitur-fitur yang dapat mematahkan kuantitas untuk menentukan pembalikan tren jangka pendek, sementara risiko dikontrol secara ketat, dan merupakan strategi multitasking aktif dengan keandalan yang tinggi.

Analisis risiko

Strategi ini memiliki risiko utama sebagai berikut:

- Volume perdagangan dan sinyal perdagangan yang terdiri dari RSI dapat menyebabkan terjadinya false breakout, yang menyebabkan kerugian besar karena kesalahan;

- Pengaturan waktu stop loss tetap mungkin tidak dapat dihentikan atau dihentikan terlalu dini ketika pasar berbalik secara signifikan;

- Optimasi parameter yang tidak tepat dapat menyebabkan sinyal terlalu sering atau terlalu sedikit.

Ada beberapa cara untuk mengoptimalkan risiko di atas:

- Menambahkan filter untuk indikator lain untuk menghindari sinyal palsu;

- Setting Dynamic Tracking Stop Loss, bukan Fixed Root K Line Stop Loss

- Uji coba dan optimalisasi parameter secara menyeluruh untuk memastikan parameter tersebut stabil.

Arah optimasi

Strategi ini dapat dioptimalkan lebih lanjut dalam beberapa hal:

- Meningkatkan keandalan penilaian model pembelajaran mesin untuk menghindari sinyal palsu

- Menambahkan mekanisme stop loss adaptif, bukan hanya pengaturan K-line root tetap

- Optimalisasi dataset multi-dimensi untuk parameter kuantitas yang menonjol

- Meningkatkan akurasi pembelajaran mesin untuk memfilter sinyal oversell

- Alpha dengan Analisis Emosional dan Strategi Peningkatan

Dengan memperkenalkan lebih banyak indikator teknis canggih, pembelajaran mesin, dan analisis emosi, stabilitas strategi, rasio alpha dan Sharpe dapat ditingkatkan secara signifikan.

Meringkaskan

Secara keseluruhan, strategi ini adalah strategi yang sangat sederhana, langsung, dan logis. Dengan menggunakan indikator volume transaksi yang masuk akal untuk menentukan titik balik tren jangka pendek, dan dengan ketat mengendalikan risiko, dapat memperoleh hasil yang baik. Namun, masih ada risiko sinyal palsu dan risiko parameter yang kuat. Masalah-masalah ini dapat ditingkatkan dan dioptimalkan secara bertahap dengan memperkenalkan lebih banyak teknologi canggih, sehingga efektivitas strategi menjadi lebih nyata.

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © footlz

//@version=4

strategy("Bottom catch strategy", overlay=true)

v_len = input(20, title="Volume SMA Length")

mult = input(2)

rsi_len = input(20, title="RSI Length")

oversold = input(30, title="Oversold")

close_time = input(10, title="Close After")

v = volume

basis = sma(v, v_len)

dev = mult * stdev(v, v_len)

upper_volume = basis + dev

rsi = rsi(close, rsi_len)

long = v > upper_volume and rsi < oversold

strategy.entry("Long", true, when=long)

passed_time = 0.0

if strategy.position_size != 0

passed_time := 1

else

passed_time := 0

if strategy.position_size != 0 and strategy.position_size[1] != 0

passed_time := passed_time[1] + 1

if passed_time >= close_time

strategy.close_all()

// If want to enable plot, change overlay=false.

v_color = close >= close[1] ? color.new(#3eb370, 0) : color.new(#e9546b, 0)

// plot(v, title="volume", color=v_color, style=plot.style_columns)

// plot(upper_volume, title="Threshold", color=color.aqua)