Strategi perdagangan lintas periode waktu berdasarkan indikator William VIX dan indikator DEMA

Ringkasan

Strategi ini pertama-tama mendapatkan indikator William VIX dengan menghitung selisih antara harga tertinggi dan terendah dalam periode tertentu, dibagi dengan harga tertinggi. Kemudian, dengan menggunakan prinsip selisih standar Bollinger Bands, pengaturan uptrend dan downtrend.

Prinsip Strategi

Strategi ini terutama menggunakan indikator William VIX untuk menilai volatilitas dan risiko pasar, ditambah dengan indikator DEMA untuk menilai tren harga.

Pertama, formula untuk menghitung William VIX adalah:

WVF = ((Highest(close, n) - Low) / (Highest(close, n))) * 100

Di mana n adalah jumlah periode parameter. Indikator ini mencerminkan volatilitas antara harga tertinggi dan terendah dalam periode tertentu. Nilai yang lebih tinggi menunjukkan volatilitas yang lebih besar dan risiko yang lebih tinggi.

Berdasarkan hal ini, strategi ini menggunakan ide dari Brin Belt. Atas ditempatkan sebagai mid-trail + n kali standar deviasi, dan bawah ditempatkan sebagai mid-trail - n kali standar deviasi. Ketika harga mendekati atas, menunjukkan ekspansi volatilitas, melakukan lebih banyak peluang; Ketika harga mendekati bawah, menunjukkan kontraksi volatilitas, melakukan peluang kosong.

Selain itu, strategi ini juga menetapkan batas stop berdasarkan prinsip persentase dalam periode tertentu. Misalnya, 90 poin adalah 90% dari harga terbaru dalam periode statistik. Ketika harga melebihi batas ini, itu berarti bahwa fluktuasi sudah cukup besar dan stop dapat dipertimbangkan.

Dalam strategi perdagangan tertentu, menggabungkan DEMA indikator untuk menilai tren. Hanya melakukan lebih banyak ketika harga melintasi dari atas dan di bawah DEMA; hanya melakukan lebih banyak ketika harga melintasi dari bawah dan di atas DEMA.

Analisis Keunggulan Strategi

Strategi ini menggabungkan indikator William VIX untuk menilai volatilitas, Brinbands berdasarkan prinsip standar deviasi, dan indikator DEMA untuk menilai tren. Strategi ini sangat komprehensif dan dapat lebih memahami dua elemen utama pasar: risiko dan tren.

Secara khusus, William VIX dan Brin membawa portfolios downtrend untuk menilai risiko volatilitas; DEMA untuk menilai arah tren harga; dan Stop-Loss Range untuk mengunci keuntungan dan menolak keserakahan.

Jadi strategi ini bekerja dengan baik dalam memahami risiko dan tren, tidak hanya untuk memilih waktu masuk yang lebih baik, tetapi juga untuk menghindari risiko reversal ketika Anda sudah mendapatkan keuntungan yang lebih baik melalui jangkauan stop-loss, yang bisa dikatakan sebagai strategi konservatif yang stabil.

Analisis Risiko Strategi

Risiko terbesar dari strategi ini adalah bahwa indikator volatilitas dan indikator tren dapat berselisih. Ini berarti bahwa indikator William VIX menunjukkan peningkatan volatilitas, dan penilaian indikator DEMA tidak konsisten ketika harga mendekati Bollinger Bands untuk naik atau turun.

Selain itu, terlalu konservatif dari pengaturan stop loss juga dapat mempengaruhi profitabilitas strategi. Jika parameter posisi yang terlalu rendah, sangat sulit untuk memicu stop loss, sehingga tidak dapat mengunci keuntungan.

Arah optimasi

Hal ini dapat dipertimbangkan untuk mengatur parameter stop-loss menjadi parameter yang dapat disesuaikan, yang dapat disesuaikan dalam berbagai kondisi pasar. Secara khusus, dalam situasi yang bergolak, parameter poin dapat ditingkatkan secara tepat dan memperluas jangkauan stop-loss; tetapi dalam situasi yang jelas tren, parameter poin harus dikurangi dan stop-loss dilakukan tepat waktu.

Selain itu, juga dapat dipertimbangkan untuk menambahkan indikator lain untuk menilai tren, ketika indikator DEMA yang asli dan indikator baru tidak konsisten, untuk menangguhkan penempatan, untuk menghindari kerugian yang disebabkan oleh sinyal palsu.

Meringkaskan

Strategi ini menggunakan indikator volatilitas, standar deviasi prinsip, penilaian tren dan pemikiran berhenti, dapat dengan baik menanggapi risiko pasar dan perubahan tren. Ia stabil dan konservatif, cocok untuk memegang panjang. Dengan optimasi parameter, dapat lebih meningkatkan stabilitas strategi dan profitabilitas.

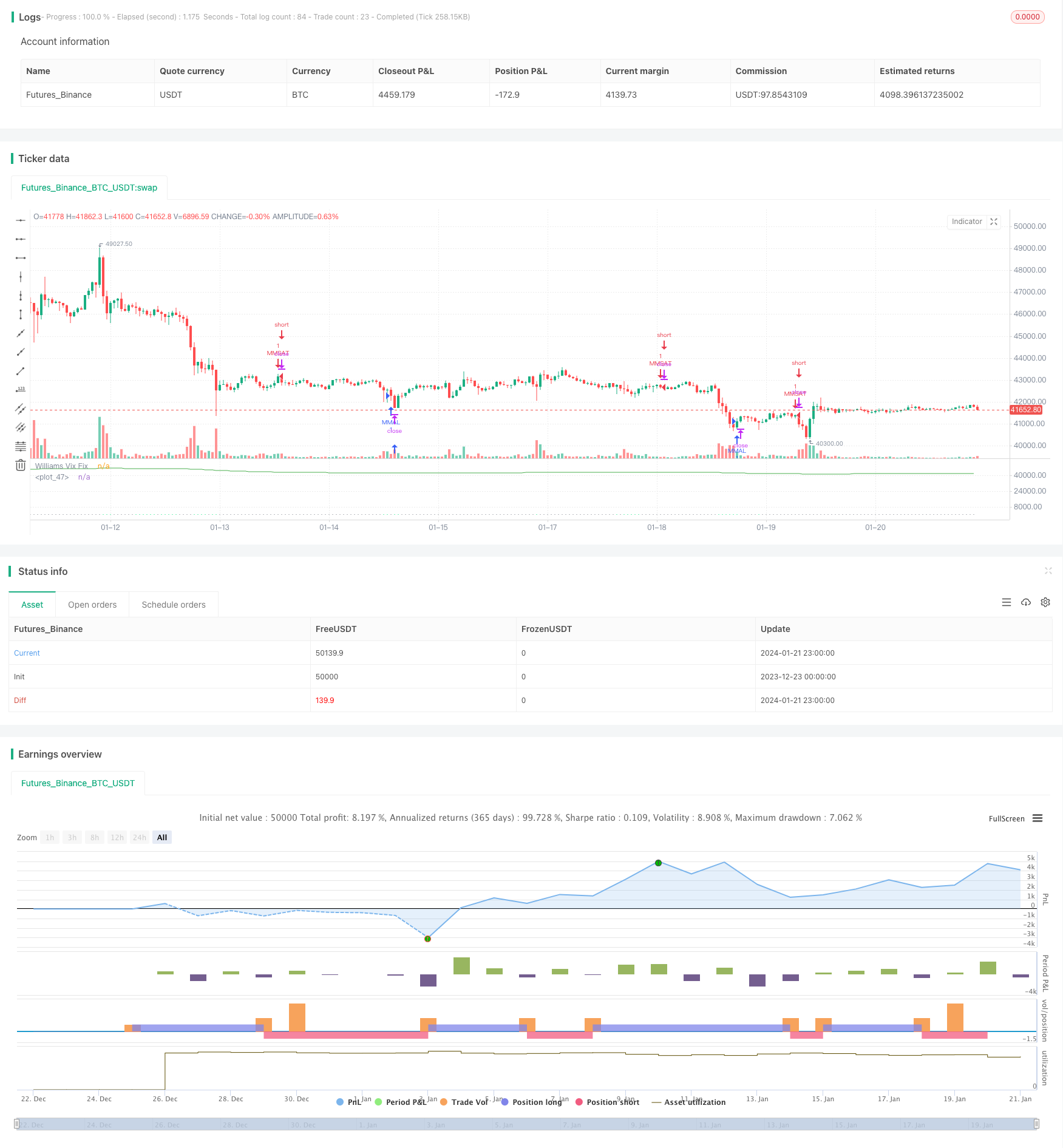

/*backtest

start: 2023-12-23 00:00:00

end: 2024-01-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("VIX and DEMA", overlay=false)

pd = input(22, title="LookBack Period Standard Deviation High")

bbl = input(20, title="Bolinger Band Length")

multupper = input(2.0 , minval=1, maxval=5, title="Bollinger Band Standard Devaition Up")

multlow = input(2.0,minval=1,maxval=5,title="BB STD LOW")

lb = input(50 , title="Look Back Period Percentile High")

ph = input(.85, title="Highest Percentile - 0.90=90%, 0.95=95%, 0.99=99%")

pl = input(1.01, title="Lowest Percentile - 1.10=90%, 1.05=95%, 1.01=99%")

hp = input(false, title="Show High Range - Based on Percentile and LookBack Period?")

sd = input(false, title="Show Standard Deviation Line?")

wvf = ((highest(close, pd)-low)/(highest(close, pd)))*100

sDevupper = multupper * stdev(wvf, bbl)

sDevlow = multlow *stdev(wvf,bbl)

midLine = sma(wvf, bbl)

lowerBand = midLine - sDevlow

upperBand = midLine + sDevupper

rangeHigh = (highest(wvf, lb)) * ph

rangeLow = (lowest(wvf, lb)) * pl

col = wvf >= upperBand or wvf >= rangeHigh ? lime : gray

price=close

plot(hp and rangeHigh ? rangeHigh : na, title="Range High Percentile", style=line, linewidth=4, color=orange)

plot(hp and rangeLow ? rangeLow : na, title="Range High Percentile", style=line, linewidth=4, color=orange)

plot(wvf, title="Williams Vix Fix", style=histogram, linewidth = 4, color=col)

plot(sd and upperBand ? upperBand : na, title="Upper Band", style=line, linewidth = 3, color=aqua)

yearfrom = input(2018)

yearuntil =input(2019)

monthfrom =input(1)

monthuntil =input(12)

dayfrom=input(1)

dayuntil=input(31)

lengthema = input(50, minval=1)

src = input(close, title="Source")

e1 = ema(src, lengthema)

e2 = ema(e1, lengthema)

dema = 2 * e1 - e2

plot(dema, color=green)

if ((crossunder(wvf,upperBand) ) and (price<dema) )

strategy.entry("MMAL", strategy.long, stop=close, oca_name="TREND", comment="AL")

else

strategy.cancel(id="MMAL")

if ((( (wvf<lowerBand) ) and (price>dema) ) )

strategy.entry("MMSAT", strategy.short,stop=close, oca_name="TREND", comment="SAT")

else

strategy.cancel(id="MMSAT")