Strategi mengikuti tren berdasarkan EMA ganda

Ringkasan

Strategi ini didasarkan pada indikator EMA ganda, dengan tujuan untuk mengidentifikasi tren harga, untuk melakukan pelacakan tren. Strategi ini pertama-tama menghitung EMA lini tengah dan EMA jangka pendek, lalu melalui silang emas keduanya untuk mencapai masuk ke dalam multihead, silang mati untuk mencapai masuk ke dalam kosong.

Prinsip Strategi

Indikator inti dari strategi ini adalah dua EMA, termasuk EMA pendek dan panjang. Secara khusus, strategi ini mendefinisikan variabel berikut:

ema1: EMA jangka panjang, 34 hari secara default ema2: siklus EMA jangka pendek, default 13 hari

ema_sr: EMA garis tengah berdasarkan harga close out highest_ema: harga tertinggi EMA untuk ema_sr, dengan periode eMA2 lowest_ema: harga minimum EMA dari ema_sr, dengan periode ema2

ema_ysl: EMA yang digunakan untuk menghasilkan sinyal perdagangan, yang dihitung berdasarkan hubungan besar antara ema_sr dan highest/lowest_ema

crosses mendeteksi emas dan mata-mata emas dari ema_sl dan ema_ysl, dan kemudian melakukan pelacakan tren.

Dengan kombinasi dua EMA, tren harga dapat diidentifikasi dengan lebih akurat. EMA jangka menengah memfilter kebisingan jangka pendek, sementara EMA jangka pendek dapat melacak perubahan tren jangka menengah secara tepat waktu. Pengenalan EMA tertinggi / terendah dapat memfilter lebih lanjut sinyal palsu, sehingga mengurangi perdagangan yang tidak perlu.

Analisis Keunggulan

Keuntungan terbesar dari strategi ini adalah bahwa identifikasi tren akurat. Indikator EMA ganda sendiri lebih baik daripada indikator lain seperti EMA tunggal dan SMA, dan memiliki kemampuan yang lebih kuat untuk mengidentifikasi pergeseran tren. Dan penggunaan highest/lowest_ema dapat secara efektif menyaring sinyal palsu yang disebabkan oleh pengembalian jangka pendek, yang sangat penting untuk strategi pelacakan tren.

Selain itu, parameter kebijakan ini relatif sederhana, mudah disesuaikan dan dioptimalkan. Pengguna hanya perlu memperhatikan dua parameter EMA, sangat intuitif. Ini juga membuat kebijakan mudah dipahami dan digunakan.

Analisis risiko

Risiko utama dari strategi ini adalah ketidakmampuan untuk mengidentifikasi trend reversal. Ketika harga membentuk penyesuaian jangka panjang atau pergeseran besar, keterlambatan pasangan EMA dapat menyebabkan kehilangan waktu masuk yang optimal. Dalam hal ini, posisi mungkin terlalu berat, sehingga menyebabkan kerugian yang lebih besar.

Selain itu, EMA sendiri tidak memiliki kemampuan untuk merespons keadaan darurat.

Untuk mengurangi risiko di atas, kami merekomendasikan untuk mengurangi panjang EMA jangka menengah dan panjang, atau memperkenalkan indikator seperti MACD untuk menanggapi kejadian yang tidak terduga. Selain itu, Anda juga dapat mengatur stop loss untuk mengontrol kerugian maksimum.

Arah optimasi

Strategi ini masih memiliki ruang untuk pengoptimalan lebih lanjut. Secara khusus, ada tiga arah pengoptimalan utama:

Uji coba lebih banyak kombinasi parameter EMA untuk mencari parameter terbaik;

Meningkatkan penilaian volume transaksi untuk menghindari sinyal yang salah saat harga bergejolak;

Alat-alat seperti garis tren, saluran, dan lain-lain dapat digunakan untuk menilai titik-titik perubahan tren dengan lebih akurat.

Optimasi parameter, peningkatan kondisi penyaringan, dan lain-lain diharapkan dapat meningkatkan stabilitas dan profitabilitas strategi. Ini memerlukan penguji kuantitatif untuk terus melakukan pengukuran dan pengoptimalan.

Meringkaskan

Strategi ini memiliki kemampuan yang kuat untuk mengidentifikasi tren secara keseluruhan, memfilter kebisingan melalui kombinasi dua EMA, dan secara efektif meluruskan kurva harga. Pengenalan EMA tertinggi / terendah juga meningkatkan keandalan sinyal. Dari hasil pengetesan, strategi ini dapat menghasilkan keuntungan yang lebih stabil.

Tetapi strategi itu sendiri agak terlambat dan tidak dapat mengidentifikasi pembalikan tren tepat waktu. Ini adalah risiko utama yang dihadapi oleh strategi ini, dan juga arah fokus untuk pengoptimalan di masa depan. Kami berharap untuk lebih meningkatkan keanggunan strategi melalui penyesuaian parameter, penyaringan sinyal, dan lain-lain, sehingga dapat memperoleh keuntungan yang stabil di lingkungan pasar yang lebih banyak.

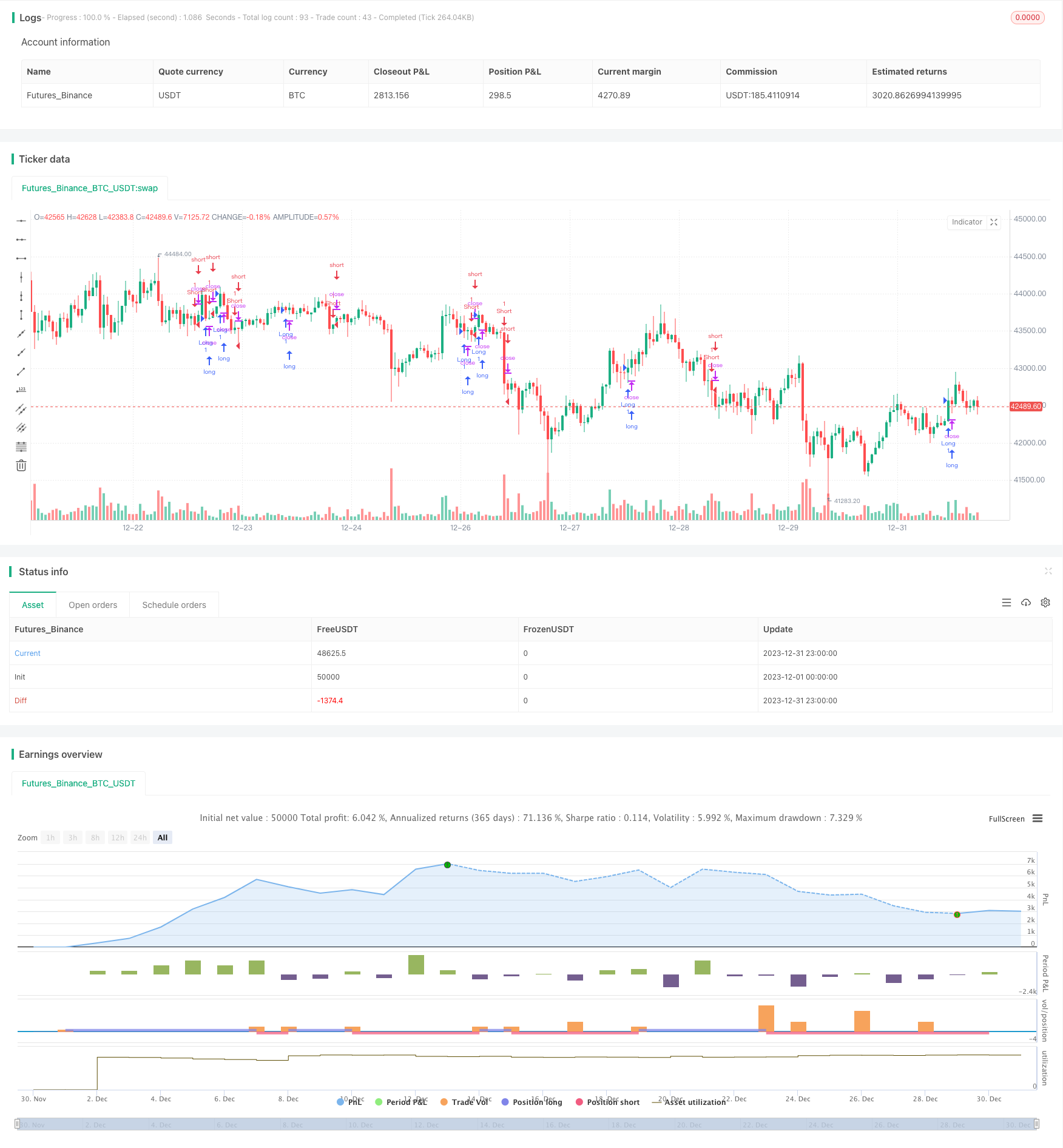

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// Modified from kivancfr3762's A2MK script

strategy("EMA STRATEGY", overlay=true)

ema2=input(13, "EMA2 Length")

ema1=input(34, "EMA1 Length")

ema_sr = ema((max(close[1], high) + min(close[1], low)) / 2, ema1)

highest_ema = ema(highest(ema_sr, 3), ema2)

lowest_ema = ema(lowest(ema_sr, 3), ema2)

k1 = ema_sr > highest_ema

k2 = ema_sr < lowest_ema

ema_ysl = iff(k1, lowest_ema, highest_ema)

longCondition = crossover(ema_ysl, ema_sr)

if (longCondition)

strategy.entry("Short", strategy.short)

shortCondition = crossunder(ema_ysl, ema_sr)

if (shortCondition)

strategy.entry("Long", strategy.long)