Strategi pembalikan pembukaan intraday

Ringkasan

Daily Open Reversal Strategy adalah strategi perdagangan harian yang didasarkan pada reversal nilai rata-rata. Ini menilai peluang reversal K line saat ini berdasarkan ukuran entitas dari garis K sebelumnya. Jika ada selisih yang jelas antara harga pembukaan K line saat ini dan garis K sebelumnya, dan ukuran entitas melebihi batas yang ditetapkan oleh parameter, maka akan memicu sinyal perdagangan untuk melakukan lebih banyak atau kosong.

Varietas perdagangan terbaik dari strategi ini adalah grafik garis harian GBP dan AUD, tetapi juga dapat dioptimalkan untuk pengujian pada varietas dan periode waktu lainnya. Parameter strategi termasuk tanggal mulai dan akhir, ukuran entitas K-line sebelumnya, stop loss dan stop loss.

Prinsip Strategi

Logika inti dari strategi berbalik posisi dalam sehari adalah untuk menangkap fenomena overbought dan oversold dalam jangka pendek. Ketika pasar mengalami overtrend, harga seringkali menghasilkan bouncing dan retracement. Strategi ini adalah memanfaatkan karakteristik berbalik nilai rata-rata ini untuk mendapatkan keuntungan.

Secara khusus, strategi akan menilai apakah ada selisih harga yang jelas antara harga pembukaan K-line saat ini dan harga penutupan K-line sebelumnya. Jika memenuhi kisaran yang ditetapkan oleh parameter realbody ((K-line sebelumnya) >, dan K-line saat ini termasuk dalam bukaan celah, maka akan menghasilkan sinyal beli atau jual.

Setelah memasuki posisi, strategi akan mengatur stop loss dan stop loss. Jika harga mencapai stop loss, maka posisi akan dihentikan untuk mengendalikan kerugian. Jika stop loss tercapai, maka posisi akan dihentikan untuk mengunci keuntungan.

Analisis Keunggulan

Strategi berbalik posisi dalam satu hari memiliki keuntungan sebagai berikut:

- Capture Short-Term Market Reversals and Increase Probability of Profit

Strategi ini mengambil keuntungan dari karakteristik harga yang berbalik dalam jangka pendek, membuka posisi ketika terjadi overbought dan oversold, meningkatkan probabilitas keuntungan.

- Risiko dapat dikontrol, mekanisme stop loss efektif untuk mengendalikan kerugian

Strategi ini menetapkan stop loss, dan posisi akan dikeluarkan jika kerugian mencapai nilai maksimum yang telah ditetapkan sebelumnya. Hal ini dapat secara efektif membatasi risiko kerugian perdagangan.

- Cocok untuk berbagai varietas, fleksibel

Strategi ini berlaku untuk berbagai varian mata uang asing, terutama mata uang GBP dan AUD yang lebih berfluktuasi. Parameter ini dapat disesuaikan dan dioptimalkan, dan memiliki fleksibilitas yang kuat.

- Sederhana, Mudah Dipakai, dan Cocok untuk Perdagangan Dalam Waktu Sehari

Strategi ini didasarkan pada perdagangan dalam satu hari dan memiliki frekuensi perdagangan yang tinggi dan rentang waktu yang singkat. Peraturannya sederhana dan jelas, sangat cocok untuk perdagangan dalam satu hari.

Analisis risiko

Strategi berbalik posisi dalam satu hari juga memiliki risiko, terutama dalam hal:

- Keterlambatan Operasi Bisa Memicu Kerugian

Perdagangan bisa terjadi secara unilateral dan terus-menerus, di mana sinyal pembalikan akan menghasilkan perdagangan yang salah. Jika pembalikan tidak berhasil, risiko kerugian akan terjadi.

- Transaksi yang lebih sering meningkatkan biaya transaksi

Strategi short line dalam sehari akan meningkatkan jumlah transaksi.

- Pengaturan parameter yang perlu dioptimalkan untuk tes

Parameter seperti ukuran entitas K-line sebelumnya, stop stop stop stop stop stop stop stop stop adalah faktor-faktor pengaruh yang sangat penting dan perlu diuji secara menyeluruh untuk mencapai kombinasi parameter optimal.

- “Saya tidak tahu apa yang terjadi”, katanya.

Karena strategi intraday, waktu memegang posisi sangat singkat. Perlu pemantauan pasar secara real time untuk masuk dan berhenti tepat waktu.

Arah optimasi

Strategi berbalik posisi dalam satu hari dapat dioptimalkan dari beberapa aspek:

- Optimalkan parameter, cari kombinasi parameter terbaik

Dengan melakukan retrospeksi dan simulasi perdagangan, Anda dapat menguji berbagai ukuran entitas K-line sebelumnya, parameter stop loss dan stop loss, dan menemukan parameter optimal untuk meningkatkan efisiensi strategi.

- Kombinasi analisis periode waktu

Anda dapat menentukan arah tren pada periode waktu yang lebih tinggi, menghindari perdagangan berlawanan. Anda juga dapat mengoptimalkan titik jual beli tertentu pada periode waktu yang lebih rendah.

- Optimalkan mekanisme penghentian kerugian

Anda dapat menggunakan indikator volatilitas untuk memperbaiki strategi stop loss, atau stop trailing untuk melacak stop loss.

- Menambahkan kondisi filter

Meningkatkan kondisi penyaringan seperti volume transaksi, volatilitas, dan lain-lain untuk memastikan bahwa transaksi dilakukan hanya ketika ada tanda-tanda yang cukup untuk berbalik.

- Meningkatkan manajemen posisi

Mengoptimalkan jumlah dan proporsi posisi untuk mencegah kerugian tunggal yang terlalu besar. Selain itu, cobalah strategi masuk dan keluar bertahap untuk mengurangi risiko.

Meringkaskan

Strategi berbalik buka posisi dalam sehari adalah strategi berbalik rata-rata jangka pendek yang khas. Ini menangkap fenomena overbought dan oversold harga untuk melakukan perdagangan terbalik. Ini memiliki keuntungan seperti risiko yang dapat dikendalikan, mudah dan mudah dilakukan.

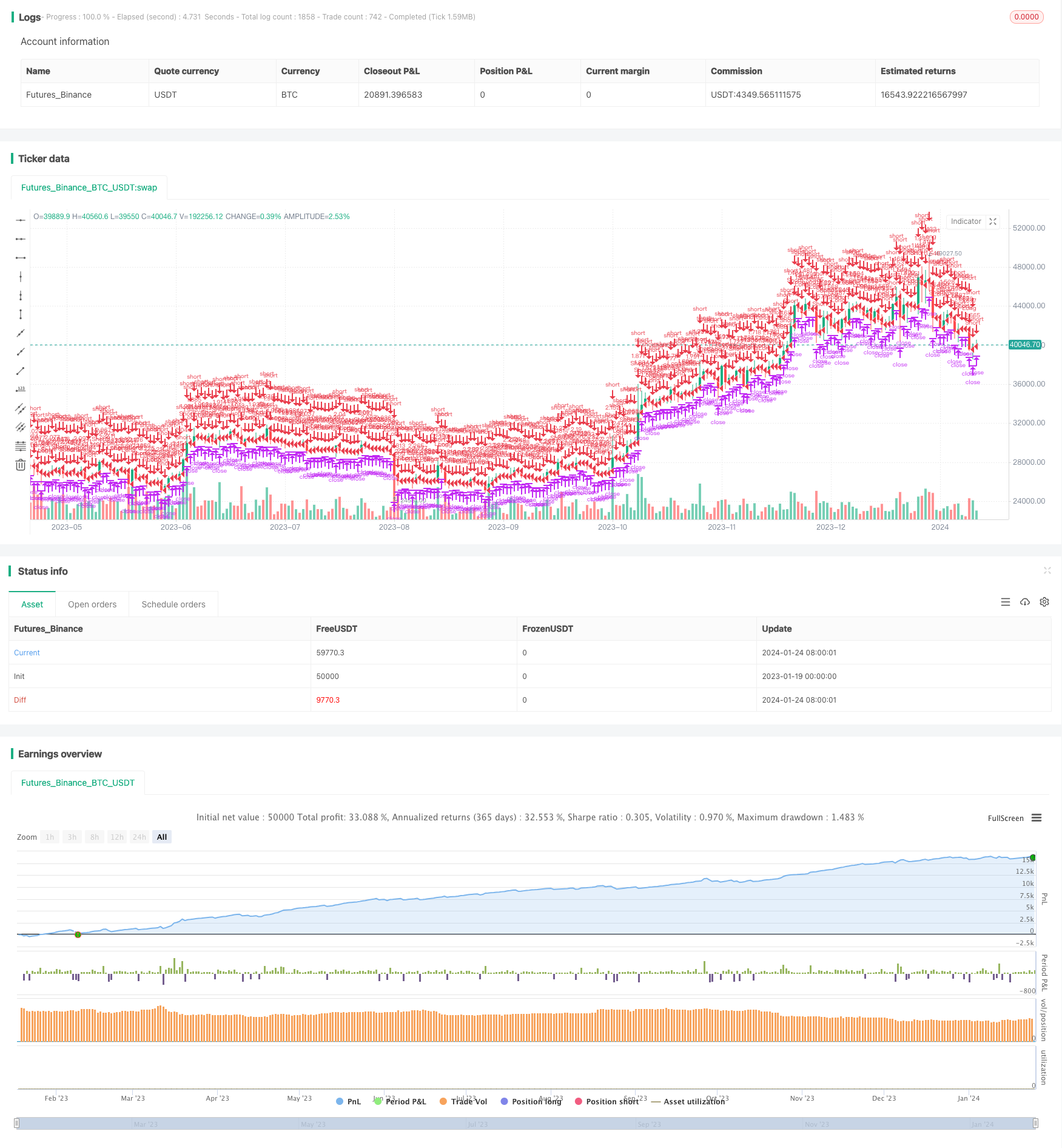

/*backtest

start: 2023-01-19 00:00:00

end: 2024-01-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version=4

strategy("Daily Open Strategy", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, initial_capital = 10000)

PrevRange = input(0.0100, type=input.float, title="Previous Candle Range")

TP = input(200, title="Take Profit in pips")

SL = input(1000, title="Stop Loss in pips")

startDate = input(title="Start Date", type=input.integer,

defval=1, minval=1, maxval=31)

startMonth = input(title="Start Month", type=input.integer,

defval=1, minval=1, maxval=12)

startYear = input(title="Start Year", type=input.integer,

defval=2015, minval=1800, maxval=2100)

endDate = input(title="End Date", type=input.integer,

defval=31, minval=1, maxval=31)

endMonth = input(title="End Month", type=input.integer,

defval=12, minval=1, maxval=12)

endYear = input(title="End Year", type=input.integer,

defval=2020, minval=1800, maxval=2100)

isLong = strategy.position_size > 0

isShort = strategy.position_size < 0

longTrigger = (open-close) > PrevRange and close<open

shortTrigger = (close-open) > PrevRange and close>open

inDateRange = true

strategy.entry(id = "Long", long = true, when = (longTrigger and not isShort and inDateRange))

strategy.exit("Exit Long", "Long", loss=SL, profit=TP)

strategy.entry(id = "Short", long = false, when = (shortTrigger and not isLong and inDateRange))

strategy.exit("Exit Short", "Short", loss=SL, profit=TP)