Strategi Perdagangan Cerdas Posisi Bitcoin Futures

Ringkasan: Strategi ini menggunakan data posisi BTC futures Bitfinex untuk mengarahkan perdagangan. Berdagang dengan posisi kosong ketika jumlah posisi pendek meningkat, dan dengan posisi lebih banyak ketika jumlah posisi pendek menurun.

Prinsip-prinsip Strategi:

- Menggunakan jumlah posisi pendek BTC berjangka Bitfinex sebagai indikator.

- Ketika jumlah short position meningkat, shorting BTC akan terjadi.

- Ketika jumlah short position menurun, lebih banyak BTC cash. Pada saat ini, lembaga sedang mengurangi posisi, menunjukkan tanda-tanda bullish.

- Menggunakan indikator RSI untuk menilai titik tinggi dan rendah jumlah posisi pendek. RSI di atas 75 adalah sinyal titik tinggi, di bawah 30 adalah sinyal titik rendah.

- Masukkan posisi melakukan over atau short pada saat sinyal tinggi rendah.

Analisis Keunggulan:

- Dengan menggunakan data posisi dari pedagang profesional Bitfinex sebagai sinyal indikator, aktivitas perdagangan institusional dapat ditangkap.

- Indikator RSI membantu menentukan posisi pendek yang tinggi dan rendah, dan mengendalikan risiko perdagangan.

- Agensi ini memantau pergerakan perdagangan secara real time dan menyesuaikan posisi mereka secara tepat waktu.

- Tidak perlu menganalisis indikator teknis sendiri, dan langsung mengikuti ide-ide perdagangan dari kelompok pemikir Liu Xiaobo.

- Data retrospektif menunjukkan kinerja yang baik, dengan tingkat pengembalian yang cukup besar.

Analisis risiko:

- Tidak dapat dipastikan apakah peningkatan jumlah posisi pendek adalah spekulasi atau perisai.

- Data transaksi Bitfinex mengalami keterlambatan dan kemungkinan kehilangan waktu terbaik untuk masuk.

- Transaksi institusional tidak 100% benar, ada kemungkinan kegagalan.

- Setting parameter RSI yang tidak tepat dapat menyebabkan sinyal palsu atau sinyal yang hilang.

- Stop loss setting terlalu longgar, dan kerugian tunggal bisa lebih besar.

Cara Mengoptimalkan:

- Optimalkan parameter RSI, uji efek dari berbagai periode kepemilikan posisi.

- Cobalah indikator lain seperti KD, MACD dan lain-lain untuk menentukan posisi pendek.

- Menurunkan Stop Loss dan Mengurangi Kerugian Tunggal.

- Menambahkan kondisi keluar dari lapangan, seperti pembalikan tren, breaker dan sinyal lainnya.

- Uji banding mata uang yang berlaku, seperti mengikuti BTC short position trading ETH.

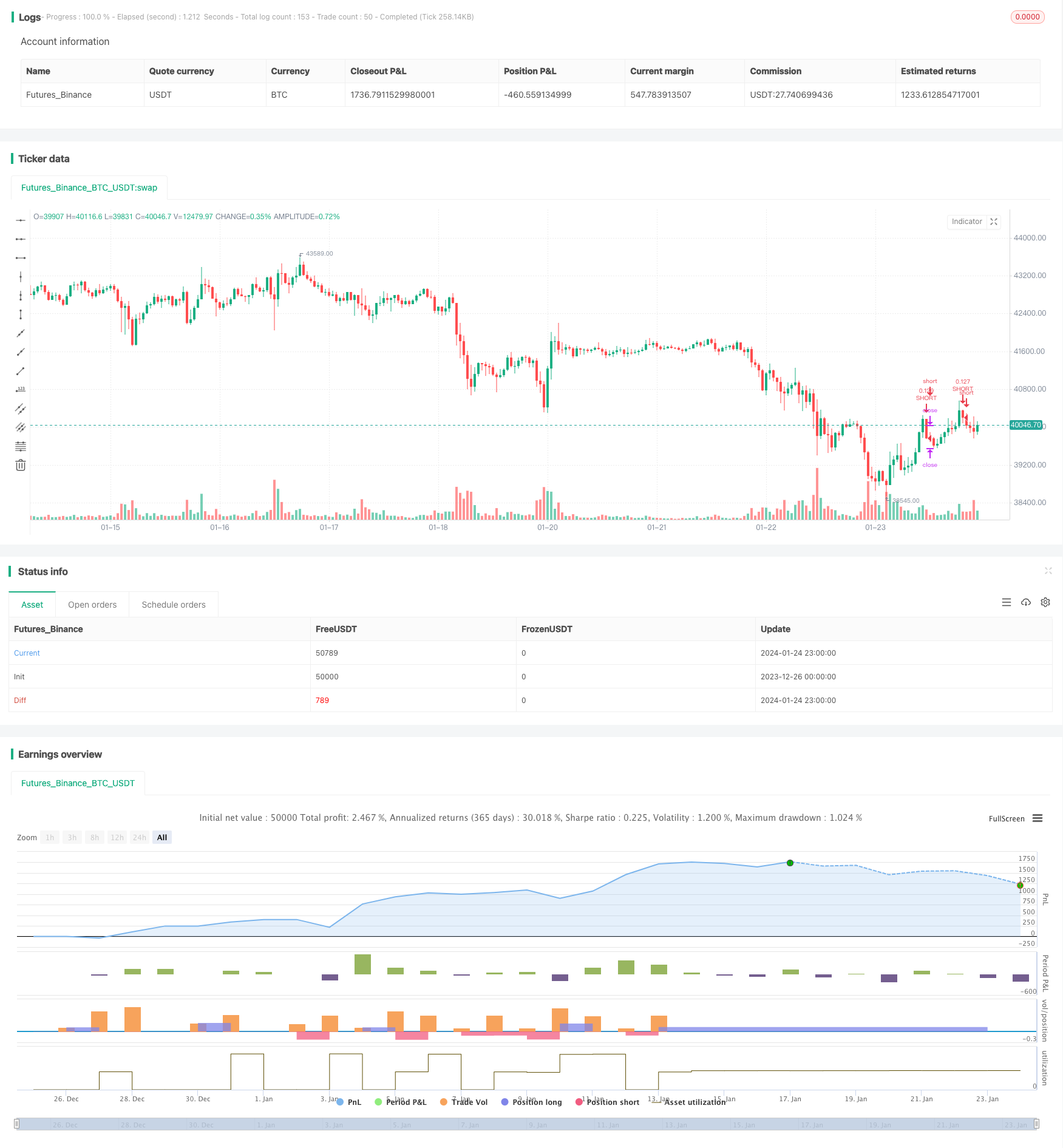

Kesimpulannya: Strategi ini dengan mengikuti pedagang profesional BTC futures Bitfinex, untuk mencapai sinyal perdagangan lembaga yang tepat waktu. Ini membantu investor memantau panas pasar, memahami titik tinggi dan rendah. Ini juga memperingatkan risiko investasi, berhati-hati untuk menurunkan posisi multi-head ketika banyak pedagang profesional kosong. Secara keseluruhan, strategi ini memanfaatkan informasi posisi opsi berjangka, tetapi tetap menjadi ide perdagangan yang menarik.

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bitfinex Shorts Strat",

overlay=true,

default_qty_type=strategy.percent_of_equity,

default_qty_value=10, precision=2, initial_capital=1000,

pyramiding=2,

commission_value=0.05)

//Backtest date range

StartDate = input(timestamp("01 Jan 2021"), title="Start Date")

EndDate = input(timestamp("01 Jan 2024"), title="Start Date")

inDateRange = true

symbolInput = input(title="Bitfinex Short Symbol", defval="BTC_USDT:swap")

Shorts = request.security(symbolInput, "", open)

// RSI Input Settings

length = input(title="Length", defval=7, group="RSI Settings" )

overSold = input(title="High Shorts Threshold", defval=75, group="RSI Settings" )

overBought = input(title="Low Shorts Threshold", defval=30, group="RSI Settings" )

// Calculating RSI

vrsi = ta.rsi(Shorts, length)

RSIunder = ta.crossover(vrsi, overSold)

RSIover = ta.crossunder(vrsi, overBought)

// Stop Loss Input Settings

longLossPerc = input.float(title="Long Stop Loss (%)", defval=25, group="Stop Loss Settings") * 0.01

shortLossPerc = input.float(title="Short Stop Loss (%)", defval=25, group="Stop Loss Settings") * 0.01

// Calculating Stop Loss

longStopPrice = strategy.position_avg_price * (1 - longLossPerc)

shortStopPrice = strategy.position_avg_price * (1 + shortLossPerc)

// Strategy Entry

if (not na(vrsi))

if (inDateRange and RSIover)

strategy.entry("LONG", strategy.long, comment="LONG")

if (inDateRange and RSIunder)

strategy.entry("SHORT", strategy.short, comment="SHORT")

// Submit exit orders based on calculated stop loss price

if (strategy.position_size > 0)

strategy.exit(id="LONG STOP", stop=longStopPrice)

if (strategy.position_size < 0)

strategy.exit(id="SHORT STOP", stop=shortStopPrice)