Strategi Perdagangan Crossover Rata-rata Bergerak

Ringkasan

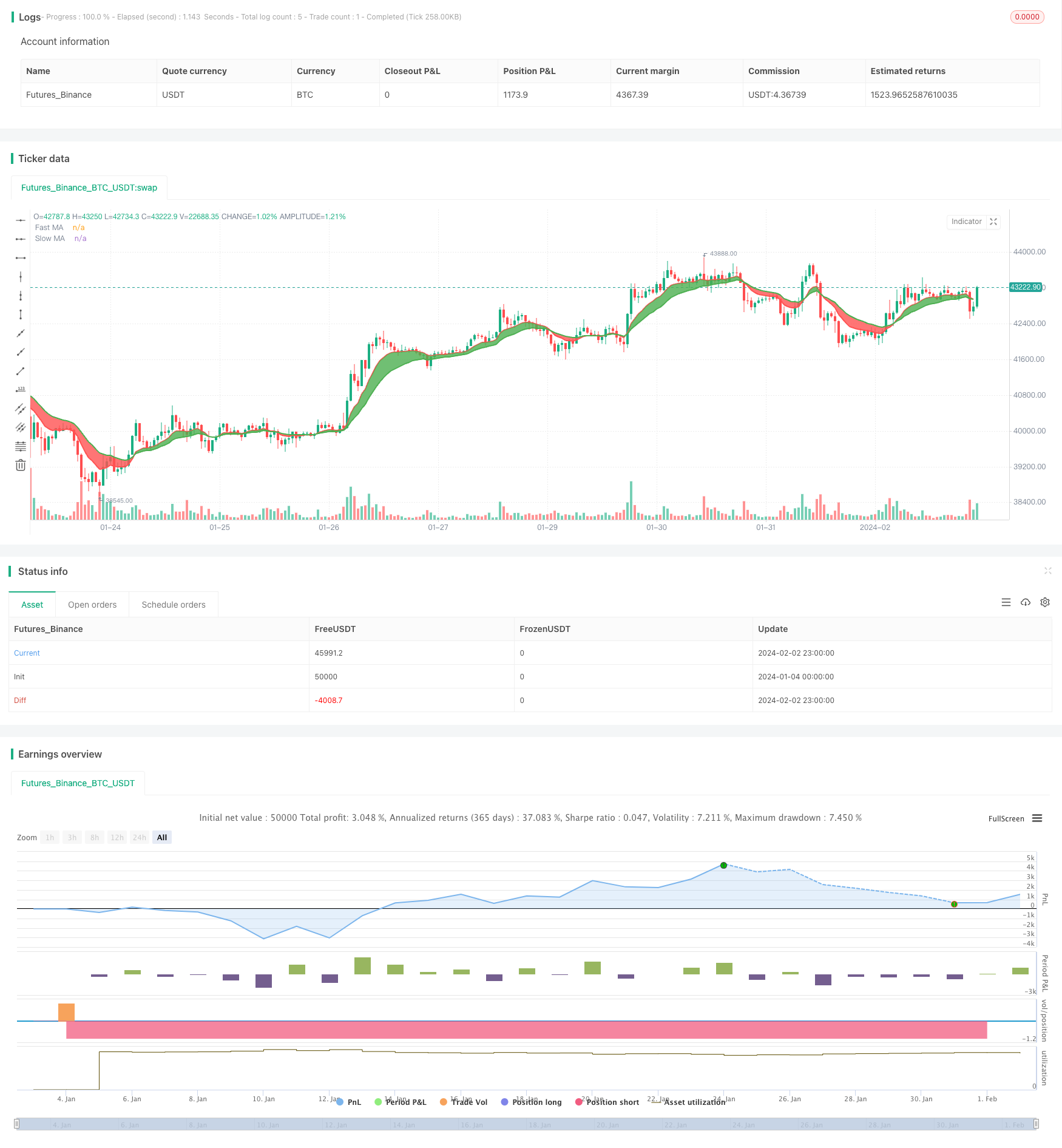

Strategi moving average crossover adalah strategi perdagangan saham yang lebih umum. Strategi ini menghasilkan sinyal beli dan jual dengan menghitung rata-rata bergerak cepat dan rata-rata bergerak lambat, dan menghasilkan sinyal beli dan jual saat mereka bersilang. Secara khusus, sinyal beli dihasilkan ketika rata-rata bergerak cepat melewati rata-rata bergerak lambat dari bawah; dan sinyal jual dihasilkan ketika rata-rata bergerak cepat melewati rata-rata bergerak lambat dari atas ke bawah.

Prinsip Strategi

Logika inti dari strategi ini adalah: rata-rata bergerak cepat mewakili tren jangka pendek dari saham, rata-rata bergerak lambat mewakili tren jangka panjang dari saham. Ketika tren jangka pendek bergeser ke atas (golden fork), menunjukkan bahwa saham memasuki zona beli; ketika tren jangka pendek bergeser ke bawah (dead fork), menunjukkan bahwa saham memasuki zona jual.

Secara khusus, strategi ini mendefinisikan rata-rata bergerak cepat maFast dan rata-rata bergerak lambat maSlow. Panjang maFast adalah 9, mewakili tren jangka pendek saham selama 9 hari; panjang maSlow adalah 18, mewakili tren jangka panjang saham selama 18 hari. Strategi ini menilai perubahan tren jangka pendek dan jangka panjang dengan menghitung persimpangan dua rata-rata bergerak.

Analisis Keunggulan

Strategi ini memiliki keuntungan sebagai berikut:

- Prinsipnya sederhana, mudah dipahami dan diterapkan.

- Moving average efektif untuk menghilangkan kebisingan dari harga saham, menghasilkan sinyal perdagangan yang lebih andal.

- Rata-rata bergerak cepat dan lambat digabungkan dengan tren jangka pendek dan panjang, dan sinyal perdagangan relatif stabil.

- Parameter moving average dapat disesuaikan secara fleksibel dengan karakteristik saham yang berbeda.

- Efek trading yang lebih baik dapat diperoleh dengan mengoptimalkan parameter siklus moving average.

Analisis risiko

Strategi ini juga memiliki beberapa risiko:

- Ketika harga saham berfluktuasi besar, akan ada lebih banyak sinyal yang salah dan lebih banyak transaksi.

- Setting parameter yang tidak tepat dapat menyebabkan frekuensi transaksi yang terlalu tinggi atau sinyal yang terlambat.

- Tidak dapat mengikuti pasar dan saham yang berubah dengan cepat.

- Ada keterlambatan waktu tertentu, mungkin kehilangan titik jual beli yang penting.

Risiko ini dapat dikurangi dengan menyesuaikan parameter moving average dan mengatur strategi stop loss.

Arah optimasi

Strategi ini masih bisa dioptimalkan lebih jauh:

- Sinyal penyaringan digabungkan dengan indikator teknis lainnya, seperti volume transaksi, STOCH, dll.

- Menambahkan mekanisme penilaian tren untuk menghindari kehilangan tren utama.

- Optimalkan parameter moving average untuk menemukan kombinasi parameter optimal.

- Tetapkan strategi stop loss untuk mengendalikan kerugian tunggal.

- Model yang digabungkan dengan pembelajaran mendalam untuk memprediksi pergerakan harga.

Meringkaskan

Moving average crossover adalah strategi yang sangat klasik dan praktis secara keseluruhan. Prinsipnya sederhana, mudah diterapkan, dan digunakan secara luas dalam perdagangan nyata. Strategi ini dapat ditingkatkan lebih lanjut melalui penyesuaian parameter dan penggunaan indikator teknis tambahan untuk mendapatkan rasio risiko / keuntungan yang lebih baik.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Moving Average Cross", overlay=true, initial_capital=10000, currency='USD')

// === GENERAL INPUTS ===

// short ma

maFastSource = input(defval = close, title = "Fast MA Source")

maFastLength = input(defval = 9, title = "Fast MA Period", minval = 1)

// long ma

maSlowSource = input(defval = close, title = "Slow MA Source")

maSlowLength = input(defval = 18, title = "Slow MA Period", minval = 1)

// === SERIES SETUP ===

/// a couple of ma's..

maFast = ema(maFastSource, maFastLength)

maSlow = ema(maSlowSource, maSlowLength)

// === PLOTTING ===

fast = plot(maFast, title = "Fast MA", color = red, linewidth = 2, style = line, transp = 30)

slow = plot(maSlow, title = "Slow MA", color = green, linewidth = 2, style = line, transp = 30)

// === LOGIC ===

enterLong = crossover(maFast, maSlow)

exitLong = crossover(maSlow, maFast)

// Entry //

strategy.entry(id="Long Entry", long=true, when=enterLong)

strategy.entry(id="Short Entry", long=false, when=exitLong)

// === FILL ====

fill(fast, slow, color = maFast > maSlow ? green : red)