Strategi Breiser Stokastik Halus Ganda

Ringkasan

Double Smoothed Stochastic Bressert Strategy adalah strategi perdagangan kuantitatif yang dirancang oleh William Blau. Ini mencoba untuk menggabungkan metode moving average dengan prinsip oscillator.

Strategi ini menghasilkan sinyal perdagangan dengan menghitung serangkaian indeks acak ganda. Secara khusus, ia pertama-tama menghitung indeks acak ganda harga, dan kemudian menerapkan rata-rata acak ganda ke indeks acak ganda itu lagi, dan mendapatkan indeks acak ganda ganda. Ketika garis pemicu melewati indeks acak ganda, menghasilkan sinyal beli atau jual.

Prinsip Strategi

- Indeks acak periodik PDS untuk menghitung harga xPreCalc

- Untuk xPreCalc, gunakan EMAlen sebagai rata-rata pergerakan indeks yang panjang, dan dapatkan xDSS, yaitu tabung indeks acak yang dilapisi ganda.

- Hitung garis pemicu xTrigger, yang merupakan garis rata-rata EMA lain dari xDSS

- Menciptakan sinyal perdagangan:

- Ketika xTrigger lebih rendah dari xDSS dan lebih rendah dari oversell, lakukan lebih banyak

- Ketika xTrigger lebih tinggi dari xDSS dan lebih tinggi dari garis overbought, melakukan shorting

- Menggambar kurva dengan indeks xDSS dan trigger line xTrigger

Analisis Keunggulan

Strategi ini menggabungkan kemampuan untuk mengikuti tren dari moving average dan kemampuan untuk mengidentifikasi overbought dan oversold dari indeks acak. Keunggulan utama adalah sebagai berikut:

- Filter ganda yang lebih halus untuk meningkatkan stabilitas sinyal palsu

- Trigger line menghasilkan sinyal transaksi, menghindari transaksi yang sering

- Parameter yang dapat disesuaikan untuk berbagai kondisi pasar

- Grafis intuitif, mudah dimengerti, dan strategi validasi

Analisis risiko

Strategi Bresser dengan indeks acak ganda juga memiliki beberapa risiko:

- Indikator Bresser memiliki lebih banyak sinyal palsu dalam situasi turun naik

- Double smoothing dapat menyebabkan sinyal terlambat dan kehilangan titik balik harga

- Parameter yang tidak tepat mungkin tidak mengidentifikasi pusat tren

- Bahaya Berdagang Berjudi Masih Ada

Tanggapan:

- Optimalkan parameter untuk meningkatkan akurasi identifikasi

- Kombinasi sinyal filter dengan indikator lain

- Meningkatkan manajemen posisi untuk menghindari risiko

Arah optimasi

Strategi ini juga dapat dioptimalkan dalam beberapa hal:

- Menyesuaikan parameter periodik dari indeks geser ganda untuk mengoptimalkan efek geser

- Menambahkan mekanisme stop loss untuk mengendalikan kerugian tunggal

- Meningkatkan indikator penilaian tren, menghindari operasi terbalik

- Mengoptimalkan ruang untuk keuntungan dengan menggunakan manajemen posisi

Meringkaskan

Strategi Bresser menggabungkan keuntungan dari moving average dan random index, dengan kemampuan untuk mengidentifikasi overbought dan oversold dan mengikuti tren. Dengan pengaturan double smoothing dan trigger line, sinyal noise dapat disaring secara efektif. Namun, perlu diperhatikan pengoptimalan parameter dan pengendalian risiko untuk mendapatkan keuntungan yang stabil di real time.

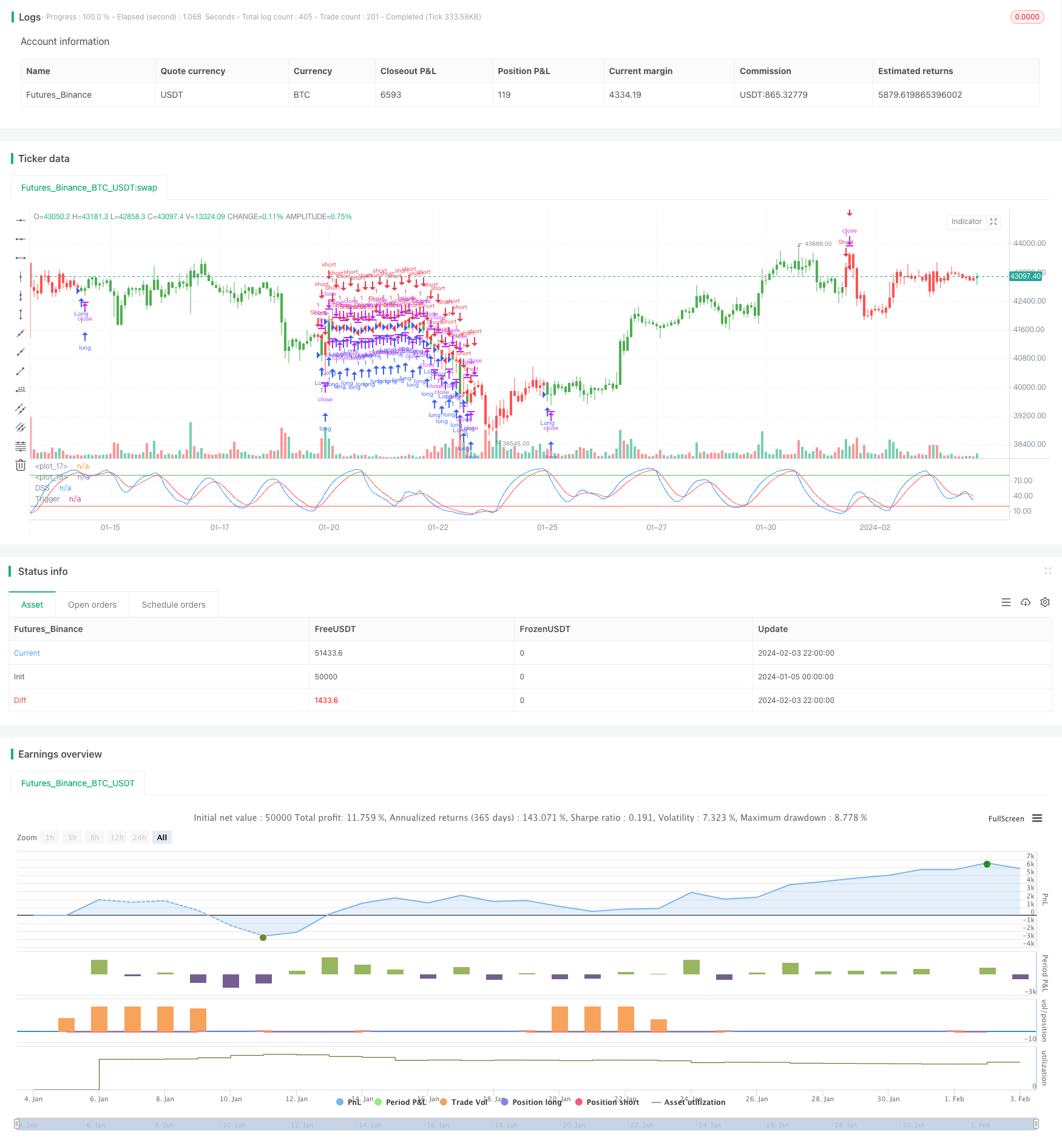

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/04/2017

// Double Smoothed Stochastics (DSS) is designed by William Blaw.

// It attempts to combine moving average methods with oscillator principles.

//

// You can change long to short in the Input Settings

// Please, use it only for learning or paper trading. Do not for real trading.

////////////////////////////////////////////////////////////

strategy(title="DSS Bressert (Double Smoothed Stochastic)", shorttitle="DSS Bressert")

PDS = input(10, minval=1)

EMAlen = input(9, minval=1)

TriggerLen = input(5, minval=1)

Overbought = input(80, minval=1)

Oversold = input(20, minval=1)

reverse = input(false, title="Trade reverse")

hline(Overbought, color=green, linestyle=line)

hline(Oversold, color=red, linestyle=line)

xPreCalc = ema(stoch(close, high, low, PDS), EMAlen)

xDSS = ema(stoch(xPreCalc, xPreCalc, xPreCalc, PDS), EMAlen)

//xDSS = stoch(xPreCalc, xPreCalc, xPreCalc, PDS)

xTrigger = ema(xDSS, TriggerLen)

pos = iff(xTrigger < xDSS and xTrigger < Oversold, -1,

iff(xTrigger > xDSS and xTrigger > Overbought, 1, nz(pos[1], 0)))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

barcolor(possig == -1 ? red: possig == 1 ? green : blue )

plot(xDSS, color=blue, title="DSS")

plot(xTrigger, color=red, title="Trigger")