Strategi pembelian kumulatif yang cerdas

Ringkasan

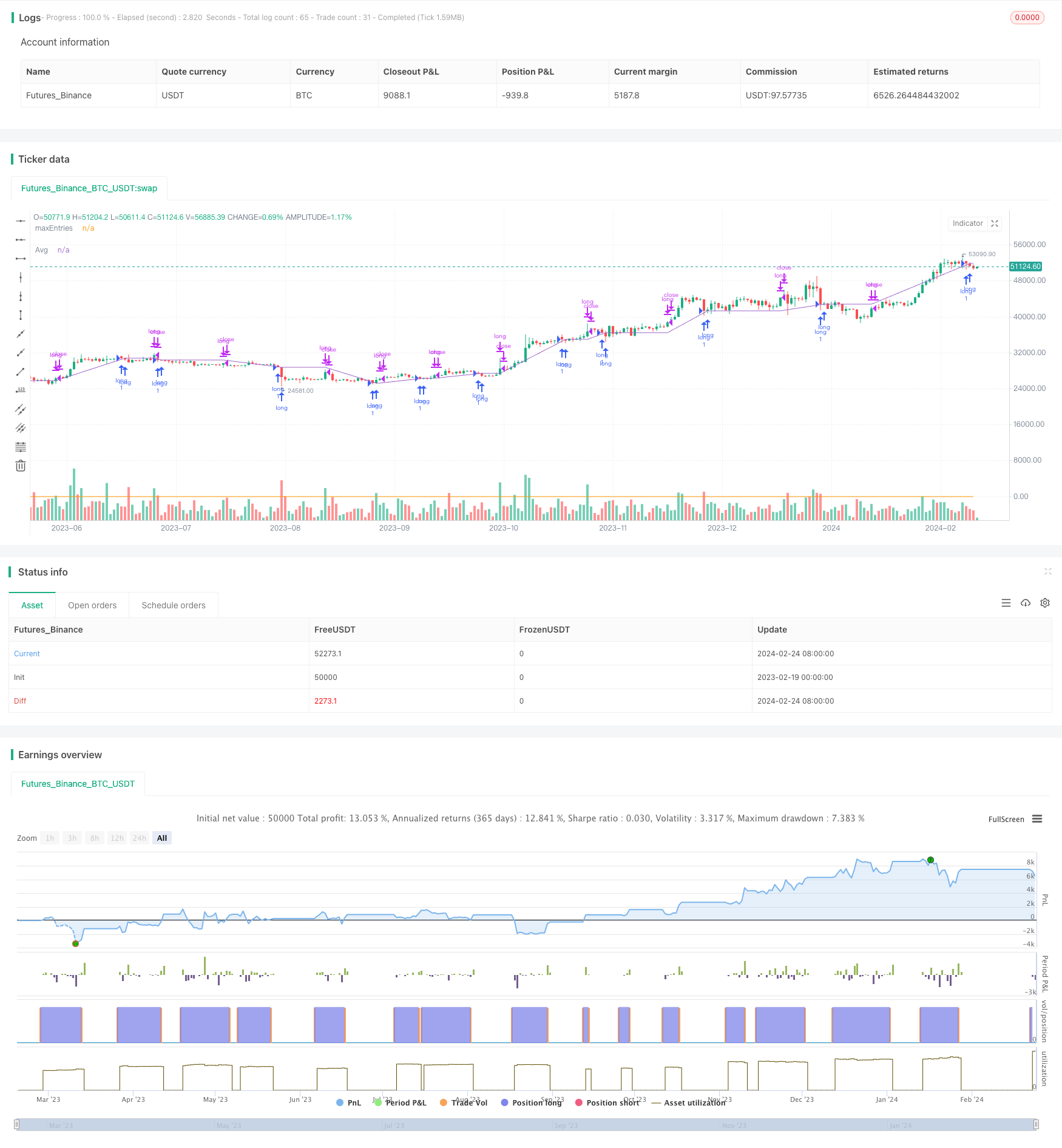

Strategi pembelian agregat cerdas adalah strategi pembuktian konsep. Ini adalah kombinasi dari strategi pembelian berulang dan masuk dan keluar berdasarkan analisis teknis.

Strategi ini akan mengalokasikan sebagian dari dana dan terus meningkatkan posisi jika kondisi analisis teknis valid. Strategi keluar didefinisikan dengan menggunakan kondisi analisis teknis yang keluar.

Anda dapat meningkatkan posisi pada posisi yang rugi untuk mencapai penurunan harga rata-rata, atau Anda dapat memilih metode yang lebih radikal, yang memungkinkan untuk meningkatkan posisi pada posisi yang menguntungkan.

Anda dapat memilih untuk menarik semua keuntungan atau beberapa bagian yang sama besarnya.

Anda juga dapat memutuskan apakah Anda akan mengizinkan kondisi keluar untuk menutup posisi dengan kerugian, atau meminta persentase stop loss minimum.

Strategi ini berisi persyaratan masuk dan keluar analisis teknis default yang hanya digunakan untuk menunjukkan ide dari strategi ini, tetapi tujuan akhir dari skrip ini adalah untuk menugaskan keputusan masuk dan keluar ke sumber eksternal.

Kondisi internal menggunakan RSI panjang 7 silang 1 kali standar deviasi Brin band di bawah untuk masuk, di atas untuk keluar.

Jumlah pesanan dapat dikontrol melalui parameter dalam pengaturan:

- Menyesuaikan jumlah subtitle

- Persentase penggunaan hak yang disesuaikan

- Pastikan jumlah terjemahan × persentase penggunaan hak bunga sama dengan 100, untuk mencegah kelebihan penggunaan hak bunga (kecuali jika menggunakan leverage)

Skrip ini dimaksudkan sebagai alternatif untuk pembelian berulang setiap hari atau mingguan, tetapi dapat menguntungkan dalam jangka waktu yang lebih rendah, tergantung pada keakuratan analisis teknis.

Strategi ini disebut “smart loop” karena cara yang paling umum untuk melakukan pembelian berulang adalah dengan tidak mempertimbangkan keputusan: menentukan frekuensi pembelian dalam keadaan apa pun. Strategi ini masih melakukan pembelian berulang, tetapi menyaring beberapa kemungkinan kesalahan masuk yang mungkin menunda posisi yang menguntungkan. Alasan kedua adalah karena strategi keluar telah diatur sejak awal, pembelian berulang sendiri tidak menyediakan fitur ini.

Prinsip Strategi

Strategi ini menilai waktu masuk dan keluar dari pasar melalui perpotongan indikator RSI dengan Brin Belt. Secara khusus, ketika RSI berada di bawah rel, maka masuklah ke pasar, dan ketika RSI berada di atas rel, maka keluarlah dari pasar.

Selain itu, strategi ini juga menyediakan pengaturan pencabutan dan batch exit. Jumlah pencabutan dan persentase bunga setiap kali digunakan harus sama dengan 100, untuk mencegah penggunaan dana yang berlebihan. Anda dapat memilih untuk mengizinkan untuk terus mengambil posisi di posisi yang menguntungkan, atau hanya mengambil posisi di posisi yang rugi untuk mencapai penurunan harga rata-rata.

Anda dapat memilih untuk keluar dari semua keuntungan atau keluar dari sebagian keuntungan secara bertahap sesuai dengan persentase yang ditetapkan. Selain itu, Anda juga dapat mengatur persentase stop loss minimum, di bawah persentase keuntungan tidak akan memicu keluar dari lapangan.

Secara keseluruhan, strategi ini menggabungkan pembelian berulang dan indikator analisis teknis, untuk mendapatkan pembelian agregat yang lebih stabil dengan memfilter beberapa sinyal yang salah, dan juga dengan pengaturan mekanisme yang fleksibel yang dapat menyesuaikan parameter sesuai dengan preferensi risiko Anda.

Analisis Keunggulan

Keuntungan terbesar dari strategi ini dibandingkan dengan strategi pembelian berulang tradisional adalah bahwa ada indikator teknis untuk masuk dan keluar sebagai referensi, yang dapat menyaring sebagian dari sinyal yang salah, yang kontras dengan pembelian mingguan setiap hari tanpa keputusan. Keuntungan spesifiknya adalah sebagai berikut:

- Menggunakan RSI dan Bollinger Bands untuk menentukan waktu masuk dan menghindari posisi tinggi pada waktu yang tidak menguntungkan

- Kondisi keluar dari lapangan jelas, ada standar penghentian dan penghentian kerugian, tidak ada posisi kosong tanpa tujuan

- Parameter transkripsi dapat disesuaikan sesuai kebutuhan untuk kontrol penambahan stok yang lebih fleksibel

- Pilihan untuk mengambil posisi hanya pada posisi yang rugi atau untuk melanjutkan posisi pada posisi yang menguntungkan

- Anda dapat memilih untuk keluar dengan keuntungan penuh atau sebagian dari keuntungan.

- Set persentase keuntungan minimum untuk menghindari kekalahan prematur

Secara keseluruhan, strategi ini mencapai efek periodik dari pembelian berulangkali, sekaligus meningkatkan penilaian indikator teknis untuk masuk dan keluar, yang dapat menyesuaikan parameter sesuai dengan preferensi Anda sendiri, mengurangi risiko blind positioning, dan meningkatkan efisiensi keuntungan.

Analisis risiko

Meskipun strategi ini menyertakan filter indikator teknis dan mekanisme penarikan posisi yang fleksibel untuk mengurangi risiko, strategi apa pun pasti memiliki risiko, yang meliputi:

- Probabilitas sinyal yang salah, kemungkinan kehilangan waktu terbaik untuk masuk atau keluar

- Penetapan yang tidak tepat dalam jumlah dan proporsi modal, menyebabkan risiko kelebihan posisi

- Perubahan besar dalam waktu singkat, indikator gagal merespon dengan tepat waktu.

- Terlambat atau Terlalu Cepat Keluar dari Pertandingan, Mempengaruhi Efisiensi Keuntungan

Solusi yang sesuai adalah sebagai berikut:

- Kombinasi penggunaan berbagai indikator penilaian untuk mengurangi probabilitas sinyal yang salah

- Tes dan evaluasi pengaturan parameter dengan hati-hati untuk menghindari risiko over-holding

- Sinyal real-time yang digabungkan dengan indikator siklus yang lebih pendek sebagai penilaian tambahan

- Pengujian dan optimalisasi parameter penghentian peluncuran untuk meningkatkan profitabilitas yang stabil

Arah optimasi

Strategi ini dapat dioptimalkan lebih lanjut dalam beberapa hal:

Mengoptimalkan atau mengganti indikator teknis, meningkatkan keakuratan masuk dan keluar. Anda dapat menguji kombinasi parameter atau indikator yang berbeda, dan memilih sinyal yang lebih andal.

Tambahkan Stop Loss Strategi. Tidak ada Stop Loss yang diatur dalam strategi saat ini, Anda dapat mengatur Stop Loss berdasarkan penarikan atau standar lainnya untuk mengontrol kerugian maksimum.

Dinamis menyesuaikan tingkat kenaikan posisi. Anda dapat menyesuaikan jumlah uang setiap kali kenaikan posisi secara real-time berdasarkan jumlah posisi atau volatilitas pasar, mengurangi kenaikan posisi saat volatilitas tinggi.

Strategi saat ini terdiri dari indikator sederhana, kemungkinan untuk menambahkan model algoritma seperti pembelajaran mesin untuk menilai perilaku, meningkatkan tingkat pengambilan keputusan.

Pengaturan parameter pengoptimalan. Pengoptimalan terus-menerus dari setiap persentase modal yang ditambahkan, persentase penghentian, dan lain-lain, dengan tujuan untuk mencapai tingkat pengembalian yang lebih tinggi dengan mengontrol risiko.

Meringkaskan

Strategi pembelian agregat yang cerdas mempertahankan keuntungan dari strategi pembelian berulang secara berkala melalui penyaringan indikator teknis, sambil menyiapkan mekanisme stop-loss yang jelas, menghindari kerugian dari posisi yang dibuat tanpa tujuan dan tanpa tujuan. Strategi ini dapat sangat menyesuaikan parameter pembelian dan keluar dari posisi sesuai dengan preferensi risiko pribadi, dan memiliki keuntungan yang sangat besar bagi pemegang posisi garis panjang.

Tentu saja ada risiko kesalahan sinyal dan pengaturan PARAMETERSNTTTT yang tidak tepat dalam strategi, yang perlu ditangani dengan terus mengoptimalkan indikator dan parameter serta alat stop loss tambahan. Secara keseluruhan, strategi ini membentuk evolusi penting dari pembelian berulang ke pembelian akumulasi cerdas, yang memberikan investor dengan solusi kepemilikan jangka panjang yang relatif sempurna dan dapat dikontrol.

/*backtest

start: 2023-02-19 00:00:00

end: 2024-02-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TheTradingParrot

//@version=5

strategy("TTP Intelligent Accumulator", overlay=true)

maxEntries = 0.0

if not na(maxEntries[1])

maxEntries := maxEntries[1]

rsi = ta.rsi(close, 7)

rsima = ta.sma(rsi, 14)

bbstd = ta.stdev(rsi, 14)

// plot(rsi)

// plot(rsima)

// plot(rsima - bbstd)

// plot(rsima + bbstd)

intEntry = rsi < rsima - bbstd

intExit = rsi > rsima + bbstd

maxEntries := math.max(strategy.opentrades, maxEntries)

plot(maxEntries, "maxEntries")

addWhileInProfit = input.bool(false, "Add while in profit")

extLong = input.bool(false, "", inline = "long")

entry = input.source(close,"entry", inline = "long") == 1

if not extLong

entry := intEntry

longCondition = entry and (strategy.opentrades == 0 or (not addWhileInProfit or close < strategy.position_avg_price))

if (longCondition)

strategy.entry("long", strategy.long)

minProfit = input.float(0.0, "Required profit % to exit")

exitPxcandle = input.float(100.0,"% exit per candle")

extShort = input.bool(false, "", inline = "exit")

exit = input.source(close,"exit", inline = "exit") == 1

if not extShort

exit := intExit

shortCondition = exit

if (shortCondition and strategy.opentrades > 0)

strategy.close("long", qty_percent = exitPxcandle)

plot(strategy.position_avg_price, "Avg")