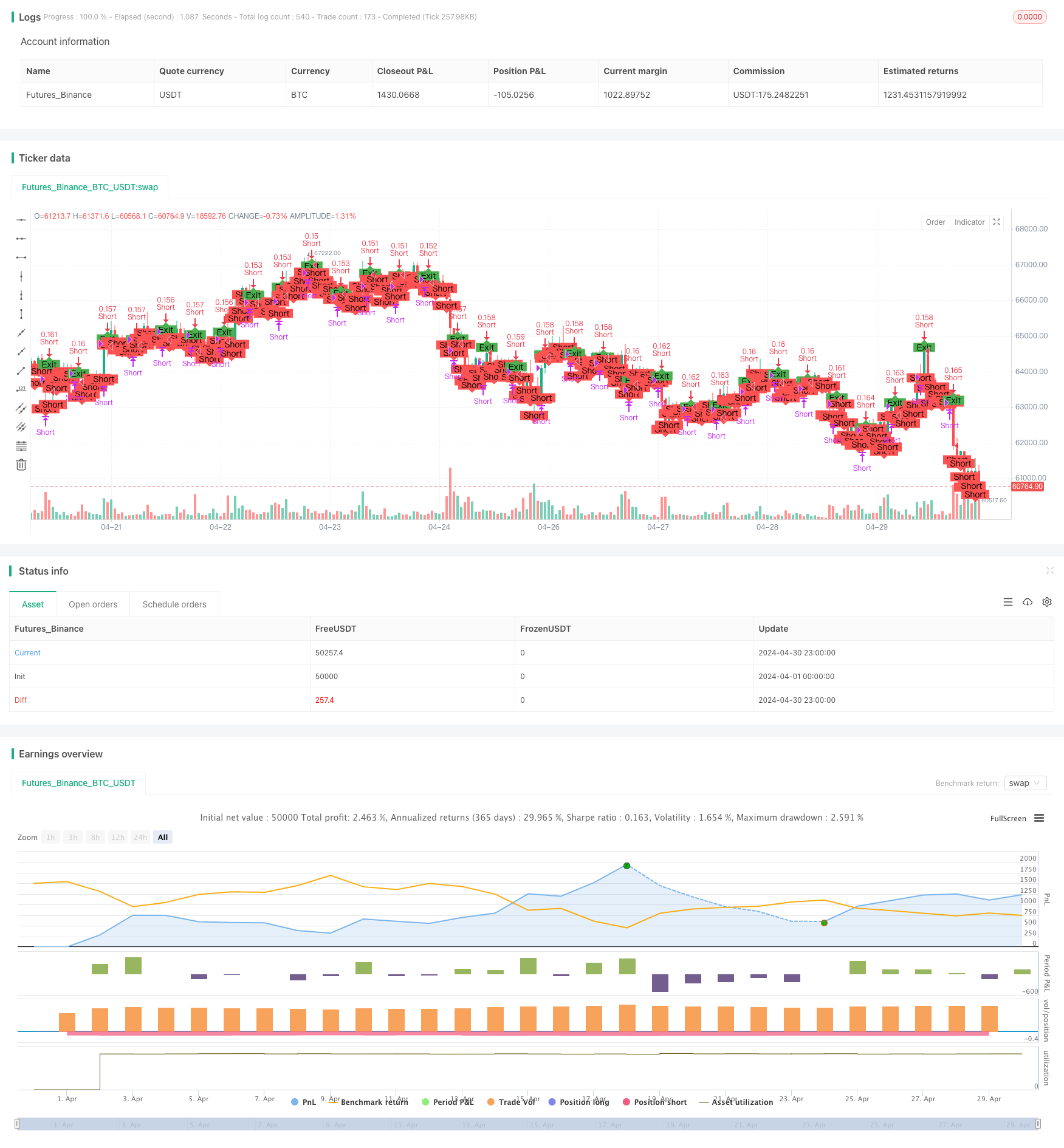

Ringkasan

“Strategi short-line shorting high-circulation currency pairs” bertujuan untuk memanfaatkan tren turun jangka pendek dari pasangan mata uang yang tinggi, melakukan short-term trading untuk mendapatkan keuntungan ketika harga diperkirakan turun. Strategi ini masuk ke posisi kosong berdasarkan kondisi tertentu, dan menggunakan skala posisi dinamis dan langkah-langkah manajemen risiko untuk mengendalikan risiko dan mengunci keuntungan.

Strategi ini mencakup:

- Memilih pasangan mata uang dengan arus tinggi sebagai indikator transaksi.

- Masukkan posisi kosong berdasarkan persentase penurunan harga.

- Dimensi posisi yang dihitung secara dinamis, dan pengendalian risiko berdasarkan rasio ekuitas akun tertentu.

- Tetapkan kondisi stop loss dan stop loss untuk membatasi potensi kerugian dan mengunci keuntungan.

- Keluar dari transaksi sesuai dengan durasi transaksi atau perubahan harga.

Prinsip Strategi

Strategi ini memanfaatkan tren turun pasangan mata uang beredar tinggi dalam jangka pendek. Strategi ini masuk ke posisi kosong ketika harga memenuhi kondisi tertentu. Prinsipnya adalah sebagai berikut:

- Pastikan bahwa tidak ada transaksi yang belum ditutup saat ini, untuk memastikan hanya ada satu transaksi aktif setiap kali.

- Setel durasi transaksi kosong, default 7 hari.

- Ketika harga turun dari harga masuk mencapai persentase yang ditentukan (default 30%) masuk ke posisi kosong.

- Dimensi posisi dihitung secara dinamis berdasarkan persentase risiko yang diprediksi dari ekuitas akun, mengontrol alokasi dana dan risiko keseluruhan untuk setiap transaksi.

- Tetapkan kondisi stop loss dan stop loss, strategi akan keluar dari perdagangan untuk meminimalkan kerugian ketika harga bergerak ke arah yang tidak menguntungkan; strategi akan keluar dari perdagangan untuk mengunci keuntungan ketika harga bergerak ke arah yang menguntungkan.

- Keluar dari transaksi sesuai dengan durasi transaksi atau perubahan harga.

Keunggulan Strategis

- Perdagangan jangka pendek: Strategi ini berfokus pada menangkap tren penurunan jangka pendek dari pasangan mata uang yang beredar tinggi, dengan siklus perdagangan yang relatif singkat, yang membantu mencapai tujuan keuntungan dengan cepat.

- Ukuran posisi dinamis: Ukuran posisi yang dihitung secara dinamis berdasarkan persentase risiko yang diantisipasi dari ekuitas akun, yang secara efektif mengontrol celah risiko setiap transaksi, dan beradaptasi dengan kondisi pasar yang berbeda.

- Manajemen risiko: mengatur kondisi stop loss dan stop loss, keluar dari perdagangan tepat waktu saat harga bergerak ke arah yang tidak menguntungkan, meminimalkan potensi kerugian; mengunci keuntungan saat harga bergerak ke arah yang menguntungkan, melindungi keuntungan yang telah dicapai.

- Sederhana: Syarat dan logika strategi ini relatif sederhana, mudah dipahami dan diterapkan, cocok untuk digunakan oleh pedagang dengan berbagai tingkat pengalaman.

Risiko Strategis

- Risiko pasar: perubahan harga pasangan mata uang memiliki ketidakpastian, dan dalam waktu singkat mungkin terjadi kejadian mendadak atau pergerakan tak terduga yang menyebabkan strategi tidak dapat berjalan seperti yang diharapkan.

- Risiko slippage: Dalam situasi pasar yang sangat berfluktuasi atau kurangnya likuiditas, harga transaksi yang sebenarnya mungkin berbeda dengan harga yang diharapkan, yang mempengaruhi profitabilitas strategi.

- Risiko Optimasi Parameter: Kinerja strategi tergantung pada pilihan dari beberapa parameter, seperti durasi kosong, persentase penurunan harga, persentase stop loss, dll. Pengaturan parameter yang tidak tepat dapat menyebabkan kinerja strategi yang buruk.

Arah optimasi strategi

- Masukkan lebih banyak indikator teknis: Masukkan indikator teknis lainnya seperti Moving Average, Relative Strength Index (RSI) dan lain-lain dalam kondisi masuk dan keluar untuk meningkatkan keandalan dan akurasi sinyal masuk.

- Pilihan parameter optimasi: melakukan analisis optimasi dan sensitivitas terhadap parameter-parameter kunci, seperti durasi waktu kosong, persentase penurunan harga, persentase stop loss, dan lain-lain, untuk menemukan kombinasi parameter yang optimal, meningkatkan profitabilitas dan stabilitas strategi.

- Bergabung dengan analisis sentimen pasar: Mengukur sentimen pasar dengan indikator sentimen pasar, seperti indeks panik (VIX), volume transaksi, dan lain-lain, menghindari masuk ke pasar ketika pasar sangat pesimistis atau volume transaksi berkurang secara signifikan, meningkatkan kemampuan adaptasi strategi.

- Portfolio pasangan mata uang multi: menerapkan strategi ini pada beberapa pasangan mata uang yang sangat beredar, membangun portofolio investasi yang beragam, menyebarkan risiko pada satu pasangan mata uang, dan meningkatkan stabilitas pendapatan secara keseluruhan.

Meringkaskan

“Strategi short-line shorting high-circulation currency pairs” dengan menangkap tren turun jangka pendek dari pasangan mata uang yang tinggi, melakukan perdagangan dengan posisi kosong dalam kondisi tertentu, dan menggunakan ukuran posisi dinamis dan langkah-langkah manajemen risiko untuk mendapatkan keuntungan dan mengendalikan risiko. Keuntungan dari strategi ini adalah perdagangan jangka pendek, skala posisi dinamis, dan kemudahan penggunaan, tetapi juga menghadapi risiko pasar, risiko slippage, dan risiko pengoptimalan parameter.

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Short High-Grossing Forex Pair", overlay=true)

// Parameters

shortDuration = input.int(7, title="Short Duration (days)")

priceDropPercentage = input.float(30, title="Price Drop Percentage", minval=0, maxval=100)

riskPerTrade = input.float(1, title="Risk per Trade (%)", minval=0.1, maxval=100) / 100 // Risk per trade as a percentage of equity

stopLossPercent = input.float(5, title="Stop Loss Percentage", minval=0) // Stop Loss Percentage

takeProfitPercent = input.float(30, title="Take Profit Percentage", minval=0) // Take Profit Percentage

// Initialize variables

var int shortEnd = na

var float entryPrice = na

// Calculate dynamic position size

equity = strategy.equity

riskAmount = equity * riskPerTrade

pipValue = syminfo.pointvalue

stopLossPips = close * (stopLossPercent / 100)

positionSize = riskAmount / (stopLossPips * pipValue)

// Entry condition: Enter short position at the first bar with calculated position size

if (strategy.opentrades == 0)

strategy.entry("Short", strategy.short, qty=positionSize)

shortEnd := bar_index + shortDuration

entryPrice := close

alert("Entering short position", alert.freq_once_per_bar_close)

// Exit conditions

exitCondition = (bar_index >= shortEnd) or (close <= entryPrice * (1 - priceDropPercentage / 100))

// Stop-loss and take-profit conditions

stopLossCondition = (close >= entryPrice * (1 + stopLossPercent / 100))

takeProfitCondition = (close <= entryPrice * (1 - takeProfitPercent / 100))

// Exit the short position based on the conditions

if (strategy.opentrades > 0 and (exitCondition or stopLossCondition or takeProfitCondition))

strategy.close("Short")

alert("Exiting short position", alert.freq_once_per_bar_close)

// Plot entry and exit points for visualization

plotshape(series=strategy.opentrades > 0, location=location.belowbar, color=color.red, style=shape.labeldown, text="Short")

plotshape(series=strategy.opentrades == 0, location=location.abovebar, color=color.green, style=shape.labelup, text="Exit")

// Add alert conditions

alertcondition(strategy.opentrades > 0, title="Short Entry Alert", message="Entering short position")

alertcondition(strategy.opentrades == 0, title="Short Exit Alert", message="Exiting short position")