Ringkasan

Strategi ini adalah strategi perdagangan dinamis berdasarkan tiga periode tinggi dan rendah. Ini menggunakan data harga tiga minggu terakhir untuk mengidentifikasi peluang potensial untuk membeli dan menjual. Strategi ini berfokus pada hubungan antara harga tertinggi dan harga penutupan terbaru dan harga penutupan tiga minggu sebelumnya, untuk menghasilkan sinyal perdagangan dengan membandingkan tingkat harga ini.

Prinsip Strategi

Prinsip-prinsip inti dari strategi ini mencakup beberapa elemen kunci berikut:

Perhitungan indikator:

- Highest: Menggunakan fungsi ta.highest () untuk menghitung harga tertinggi dalam 30 hari perdagangan terakhir (sekitar 4 minggu).

- Harga penutupan terbaru: menggunakan close[1] Dapatkan harga penutupan hari sebelumnya.

- Harga penutupan tiga minggu lalu: menggunakan close[30] Dapatkan harga penutupan 30 hari perdagangan sebelumnya.

Kondisi pembelian:

- Kondisi 1: Puncak terbaru lebih besar dari atau sama dengan harga penutupan tiga minggu yang lalu.

- Kondisi 2: harga penutupan terbaru lebih besar dari harga penutupan tiga minggu yang lalu.

Kondisi penjualan:

- Sinyal jual dipicu ketika harga penutupan terbaru lebih besar dari harga penutupan tiga minggu yang lalu.

Eksekusi transaksi:

- Jika Anda membeli sinyal yang memicu, Anda harus melakukan lebih dari satu entri.

- Ketika sinyal jual dipicu, posisi kosong akan mengakhiri posisi terdepan saat ini.

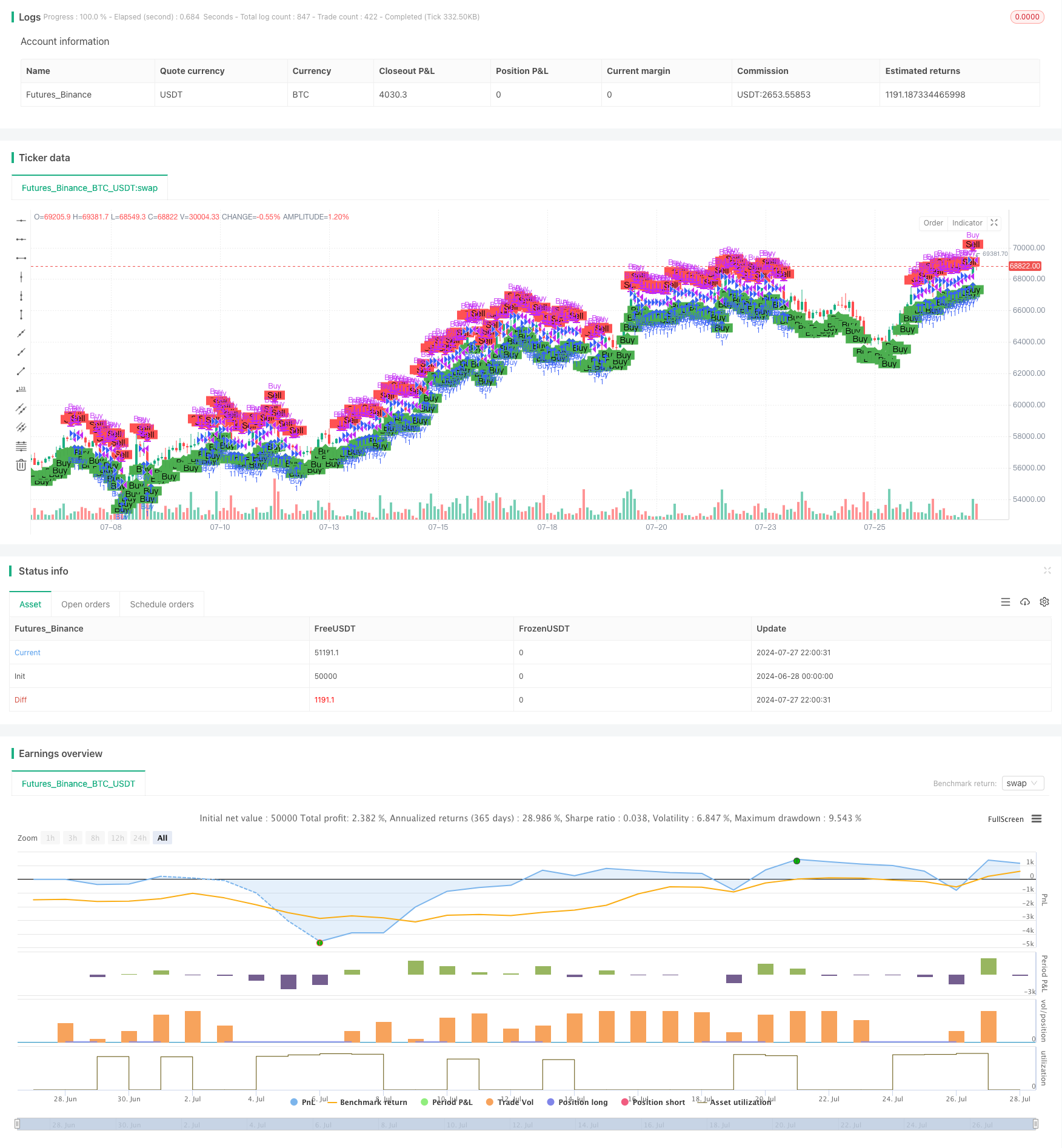

Foto diambil dari:

- Fungsi plotshape (()) digunakan untuk menandai sinyal beli dan jual pada grafik.

Desain ini dirancang untuk menangkap momentum kenaikan saat harga melampaui level tiga minggu lalu, sementara pada saat harga kembali turun, posisi terjaga tepat waktu untuk melindungi keuntungan.

Keunggulan Strategis

Penangkapan tren jangka menengah: Dengan membandingkan harga saat ini dengan tingkat harga tiga minggu yang lalu, strategi dapat secara efektif mengidentifikasi pembentukan dan kelanjutan tren jangka menengah.

Filter kebisingan: Penggunaan kerangka waktu tiga periode membantu memfilter turun naik pasar jangka pendek dan meningkatkan keandalan sinyal.

Adaptasi Dinamis: Strategi yang terus diperbarui berdasarkan data harga terbaru untuk menyesuaikan diri dengan perubahan pasar secara dinamis.

Manajemen risiko: Dengan menetapkan kondisi jual yang jelas, strategi dapat meredam posisi tepat waktu saat pasar bergeser, dan mengontrol risiko secara efektif.

Sederhana dan mudah dimengerti: Strategi logis intuitif, mudah dipahami dan diterapkan, cocok untuk pemula dan pedagang berpengalaman.

Dukungan visualisasi: sinyal jual beli ditandai dengan jelas pada grafik, sehingga memudahkan trader untuk melakukan penilaian dan analisis umpan balik.

Risiko Strategis

Risiko False Breakout: Dalam pasar Forex, kemungkinan akan terjadi penembusan palsu yang sering terjadi, yang menyebabkan terlalu banyak transaksi dan kehilangan biaya yang tidak perlu.

Keterlambatan: Menggunakan data historis dari tiga periode dapat menyebabkan sinyal terlambat, kehilangan waktu terbaik untuk masuk dalam pasar yang berubah dengan cepat.

Keterbatasan satu kerangka waktu: Data yang hanya bergantung pada tiga periode mungkin mengabaikan informasi pasar penting dari kerangka waktu lain.

Kurangnya mekanisme penghentian kerugian: Strategi saat ini tidak memiliki mekanisme penghentian kerugian yang jelas, yang dapat menyebabkan kerugian yang lebih besar ketika pasar sangat berfluktuasi.

Terlalu bergantung pada harga penutupan: Strategi ini didasarkan pada harga penutupan dan mungkin mengabaikan perubahan harga yang penting dalam perdagangan.

Kurangnya konfirmasi transaksi: Tidak mempertimbangkan faktor transaksi, yang dapat menyebabkan sinyal palsu pada periode transaksi rendah.

Arah optimasi strategi

Analisis Multi-Frames: Mengintegrasikan data dari beberapa frame waktu, seperti garis matahari, garis lingkaran, dan garis bulan, untuk memberikan perspektif pasar yang lebih komprehensif.

Pengenalan indikator lalu lintas: Digabungkan dengan analisis lalu lintas, dapat meningkatkan keandalan sinyal, terutama dalam hal konfirmasi terobosan.

Mekanisme Stop Loss Dinamis: menerapkan strategi stop loss adaptif, seperti stop loss tracking atau stop loss berbasis ATR, untuk mengelola risiko dengan lebih baik.

Filter sinyal: Tambahkan indikator teknis tambahan atau indikator sentimen pasar, seperti RSI atau MACD, untuk mengurangi sinyal palsu.

Optimasi masuk: pertimbangkan untuk menggunakan daftar harga terbatas atau observasi, bukan daftar harga pasar langsung, untuk mendapatkan harga transaksi yang lebih baik.

Manajemen Posisi: menerapkan strategi manajemen posisi dinamis, menyesuaikan ukuran posisi untuk setiap transaksi sesuai dengan volatilitas pasar dan risiko akun.

Identifikasi kondisi pasar: Logika identifikasi kondisi pasar (trend, consolidation, high volatility) yang digunakan dalam berbagai kondisi pasar dengan parameter perdagangan yang berbeda.

Retesting dan optimasi: melakukan retesting data historis dalam jumlah besar, mengoptimalkan parameter strategi, seperti siklus waktu, kondisi terendah, dll.

Meringkaskan

Strategi perdagangan tiga periode tinggi rendah dinamis adalah metode yang sederhana dan efektif untuk melacak tren pertengahan. Dengan membandingkan harga tertinggi terbaru, harga penutupan terbaru dengan harga penutupan tiga minggu yang lalu, strategi dapat menangkap perubahan harga dan perubahan dinamis. Keunggulan strategi ini adalah kemampuan untuk menyaring kebisingan jangka pendek, menangkap tren pertengahan, dan logika mudah dipahami. Namun, strategi ini juga menghadapi tantangan seperti false breakout, sinyal yang tertinggal, dan manajemen risiko yang tidak memadai.

Perbaikan di masa depan harus berfokus pada analisis multi-frame, pengesahan volume transaksi, manajemen risiko dinamis, dan identifikasi status pasar. Dengan perbaikan ini, strategi diharapkan dapat berkinerja lebih stabil dalam berbagai lingkungan pasar dan memberikan dukungan keputusan yang lebih andal bagi pedagang.

Secara keseluruhan, strategi ini memberikan titik awal yang baik untuk perdagangan kuantitatif, dengan optimasi dan perbaikan berkelanjutan, memiliki potensi untuk menjadi alat perdagangan yang kuat. Namun, investor harus berhati-hati dalam penerapan praktis, sepenuhnya memahami risiko pasar, dan menggunakan strategi ini sesuai dengan toleransi risiko dan tujuan investasi mereka.

Overview

This strategy is a momentum trading approach based on three-week high and low points. It utilizes price data from the recent three weeks to identify potential buying and selling opportunities. The strategy primarily focuses on the relationship between the latest high, the latest closing price, and the closing price from three weeks ago, generating trading signals by comparing these price levels. This method aims to capture medium-term price trends while avoiding the impact of short-term market noise.

Strategy Principle

The core principles of this strategy include the following key elements:

Indicator Calculations:

- Latest High: Uses the ta.highest() function to calculate the highest price over the last 30 trading days (approximately 4 weeks).

- Latest Close: Uses close[1] to get the closing price of the previous day.

- Three Weeks Ago Close: Uses close[30] to get the closing price from 30 trading days ago.

Buy Conditions:

- Condition 1: The latest high is greater than or equal to the closing price from three weeks ago.

- Condition 2: The latest closing price is greater than the closing price from three weeks ago.

Sell Condition:

- Triggers a sell signal when the latest closing price is greater than the closing price from three weeks ago.

Trade Execution:

- Enters a long position when the buy signal is triggered.

- Closes the current long position when the sell signal is triggered.

Visualization:

- Uses the plotshape() function to mark buy and sell signals on the chart.

This design aims to capture upward momentum when the price breaks above the level from three weeks ago, while promptly closing positions to protect profits when the price falls back.

Strategy Advantages

Medium-Term Trend Capture: By comparing current prices with levels from three weeks ago, the strategy effectively identifies the formation and continuation of medium-term trends.

Noise Filtering: Using a three-week time frame helps filter out short-term market fluctuations, improving the reliability of signals.

Dynamic Adaptation: The strategy continuously updates its decision criteria based on the latest price data, allowing it to dynamically adapt to market changes.

Risk Management: Through clear sell conditions, the strategy can close positions promptly when the market turns, effectively controlling risk.

Simple and Understandable: The strategy logic is intuitive, easy to understand and implement, suitable for both novice and experienced traders.

Visual Support: Buy and sell signals are clearly marked on the chart, facilitating intuitive judgment and backtesting analysis for traders.

Strategy Risks

False Breakout Risk: In sideways markets, frequent false breakouts may occur, leading to excessive trading and unnecessary transaction fee losses.

Lagging Nature: Using historical data from three weeks may result in lagging signals, potentially missing optimal entry points in rapidly changing markets.

Single Time Frame Limitation: Relying solely on three-week data may overlook important market information from other time frames.

Lack of Stop-Loss Mechanism: The current strategy lacks a clear stop-loss mechanism, potentially facing significant losses during severe market fluctuations.

Over-reliance on Closing Prices: The strategy mainly bases its judgments on closing prices, potentially ignoring important intraday price movements.

Lack of Volume Confirmation: Not considering volume factors may lead to false signals during periods of low trading volume.

Strategy Optimization Directions

Multi-Time Frame Analysis: Integrate data from multiple time frames, such as daily, weekly, and monthly, to provide a more comprehensive market perspective.

Incorporate Volume Indicators: Combining volume analysis can improve signal reliability, especially in breakout confirmation.

Dynamic Stop-Loss Mechanism: Implement adaptive stop-loss strategies, such as trailing stops or ATR-based stops, for better risk management.

Signal Filters: Add additional technical or market sentiment indicators, like RSI or MACD, to reduce false signals.

Entry Optimization: Consider using limit orders or observation zones instead of direct market orders for entry to obtain better execution prices.

Position Management: Implement dynamic position sizing strategies, adjusting the size of each trade based on market volatility and account risk.

Market State Recognition: Add logic to identify market states (trending, ranging, high volatility) and adopt different trading parameters for different market environments.

Backtesting and Optimization: Conduct extensive historical data backtesting to optimize strategy parameters such as time periods and condition thresholds.

Summary

The Three-Week High-Low Momentum Trading Strategy is a simple yet effective method for medium-term trend following. By comparing the latest high, latest close, and the closing price from three weeks ago, the strategy can capture price breakouts and momentum changes. Its strengths lie in filtering short-term noise, capturing medium-term trends, and its simple, easy-to-understand logic. However, the strategy also faces challenges such as false breakouts, signal lag, and insufficient risk management.

Future optimization directions should focus on multi-time frame analysis, volume confirmation, dynamic risk management, and market state recognition. Through these improvements, the strategy has the potential to perform more robustly in different market environments, providing traders with more reliable decision support.

Overall, this strategy provides a good starting point for quantitative trading. With continuous optimization and refinement, it has the potential to become a powerful trading tool. However, investors should be cautious when applying it in practice, fully recognizing market risks and using the strategy in conjunction with their own risk tolerance and investment objectives.

/*backtest

start: 2024-06-28 00:00:00

end: 2024-07-28 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Buy and Sell Strategy", overlay=true)

// Calculate the latest high, close, and volume

latestHigh = ta.highest(high, 30) // 4 weeks = 30 trading days

latestClose = close[1]

// Calculate the high, close,

threeWeeksAgoClose = close[30] // 4 weeks = 30 trading days + 1 current day

// Condition 1: Buy if latest high >= 4 weeks ago close

condition1 = latestHigh >= threeWeeksAgoClose

// Condition 2: Buy if latest close > 4 weeks ago close

condition2 = latestClose > threeWeeksAgoClose

// Generate buy and sell signals

buySignal = condition1

sellSignal = condition2

// Entry and exit logic using if statements

if buySignal

strategy.entry("Buy", strategy.long)

if sellSignal

strategy.close("Buy")

// Plotting buy and sell signals on the chart

plotshape(buySignal, color=color.green, style=shape.labelup, location=location.belowbar, text="Buy")

plotshape(sellSignal, color=color.red, style=shape.labeldown, location=location.abovebar, text="Sell")