Tren Multi-MA Mengikuti dengan Strategi Momentum RSI

Penulis:ChaoZhang, Tanggal: 2024-11-29 15:20:30Tag:

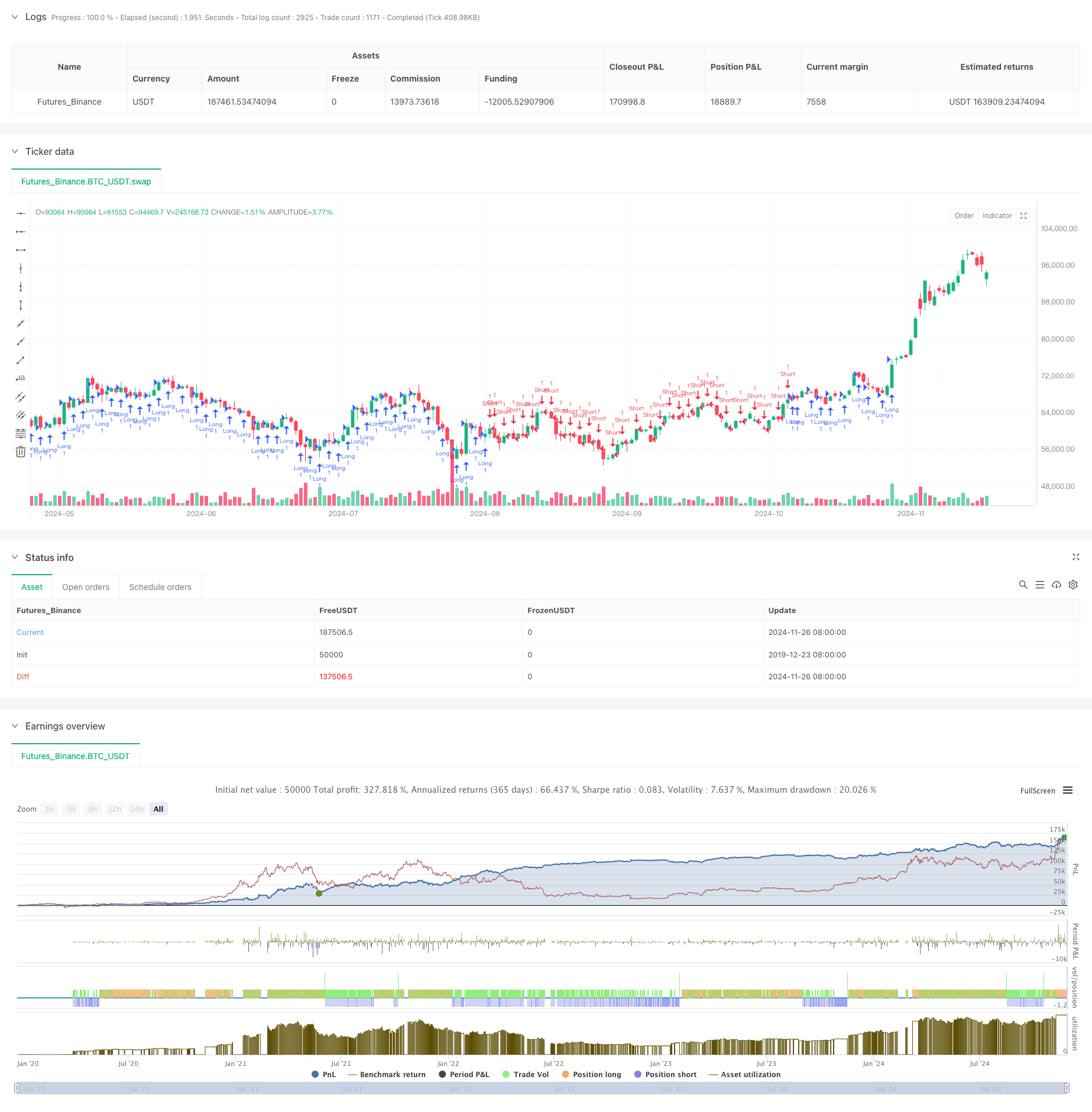

Gambaran umum

Strategi ini adalah sistem trend-mengikuti berdasarkan beberapa rata-rata bergerak dan indikator RSI. Ini memanfaatkan kombinasi 20, 50, dan 200-periode rata-rata bergerak untuk menganalisis tren pasar melalui posisi relatif mereka, dikombinasikan dengan konfirmasi RSI untuk sinyal perdagangan. Strategi ini menggabungkan target stop-loss dan keuntungan dinamis dengan trailing stop untuk melindungi keuntungan.

Prinsip Strategi

Inti dari strategi ini terletak pada menganalisis posisi relatif dari tiga moving average (MA20, MA50, MA200) untuk menentukan tren pasar. Strategi mendefinisikan 18 skenario kombinasi moving average yang berbeda, berfokus pada crossover dan posisi relatif. Posisi panjang lebih disukai ketika MAs jangka pendek berada di atas MAs jangka panjang, dan sebaliknya. Untuk menghindari overtrading, RSI diperkenalkan sebagai filter, memungkinkan entri panjang ketika RSI berada di bawah 70 dan entri pendek di atas 30. Strategi ini menggunakan rasio risiko-manfaat 1:10 dengan stop trailing 25 poin untuk melindungi keuntungan.

Keuntungan Strategi

- Konfirmasi tren multi-dimensi: Penentuan kekuatan tren dan arah yang lebih akurat melalui analisis beberapa hubungan MA

- Manajemen risiko yang dinamis: Mekanisme trailing stop melindungi keuntungan sambil memungkinkan pertumbuhan berkelanjutan

- Penyaringan komprehensif: Integrasi indikator RSI secara efektif mengurangi sinyal palsu

- Rasio risiko-manfaat yang dioptimalkan: 1: 10 menetapkan target keuntungan dari tren utama

- Kemampuan beradaptasi yang tinggi: Strategi yang dapat diterapkan di pasar dan kerangka waktu yang berbeda

Risiko Strategi

- Risiko pasar bergolak: Dapat menghasilkan sinyal pecah palsu yang sering di berbagai pasar

- Risiko slippage: stop trailing 25 poin mungkin tidak dilaksanakan dengan akurat di pasar cepat karena slippage

- Risiko pembalikan tren: Strategi dapat bereaksi lambat terhadap pembalikan tren, yang mengarah pada pengembalian keuntungan

- ketergantungan parameter: efektivitas strategi sangat bergantung pada periode MA dan pemilihan parameter RSI

Arahan Optimasi

- Integrasi indikator volume: Tambahkan analisis volume untuk meningkatkan akurasi identifikasi tren

- Optimasi definisi skenario: Sederhanakan definisi skenario yang berlebihan untuk meningkatkan efisiensi strategi

- Penyesuaian parameter dinamis: Menyesuaikan tingkat trailing stop berdasarkan volatilitas pasar

- Penambahan penyaringan waktu: Tambahkan filter sesi perdagangan untuk menghindari volatilitas tinggi pasar membuka dan menutup

- Peningkatan konfirmasi sinyal: Tambahkan indikator konfirmasi kekuatan tren untuk meningkatkan keandalan sinyal

Ringkasan

Ini adalah strategi trend-mengikuti terstruktur dengan logika yang jelas. Kombinasi dari beberapa sistem rata-rata bergerak dengan penyaringan RSI menciptakan sistem perdagangan yang relatif dapat diandalkan. Mekanisme manajemen risiko dirancang dengan baik, melindungi keuntungan melalui trailing stop tanpa keluar prematur. Sementara ada ruang untuk optimasi, kerangka kerja keseluruhan dirancang secara ilmiah dengan nilai aplikasi praktis.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Refined MA Strategy with Trailing Stop for 30m", overlay=true)

// Define the moving averages

TR20 = ta.sma(close, 20)

TR50 = ta.sma(close, 50)

TR200 = ta.sma(close, 200)

// Define the RSI for additional filtering

rsi = ta.rsi(close, 14)

// Define the scenarios

scenario1 = TR20 > TR50 and TR50 > TR200

scenario2 = TR50 > TR20 and TR20 > TR200

scenario3 = TR200 > TR50 and TR50 > TR20

scenario4 = TR50 > TR200 and TR200 > TR20

scenario5 = TR20 > TR200 and TR200 > TR50

scenario6 = TR200 > TR20 and TR20 > TR50

scenario7 = TR20 == TR50 and TR50 > TR200

scenario8 = TR50 == TR20 and TR20 > TR200

scenario9 = TR200 == TR50 and TR50 > TR20

scenario10 = TR20 > TR50 and TR50 == TR200

scenario11 = TR50 > TR20 and TR20 == TR200

scenario12 = TR20 > TR50 and TR50 == TR200

scenario13 = TR20 == TR50 and TR50 == TR200

scenario14 = TR20 > TR50 and TR200 == TR50

scenario15 = TR50 > TR20 and TR200 == TR50

scenario16 = TR20 > TR50 and TR50 == TR200

scenario17 = TR20 > TR50 and TR50 == TR200

scenario18 = TR20 > TR50 and TR50 == TR200

// Entry conditions

longCondition = (scenario1 or scenario2 or scenario5) and rsi < 70

shortCondition = (scenario3 or scenario4 or scenario6) and rsi > 30

// Execute trades based on scenarios with 50 points stop loss and 1:10 RR, using a trailing stop of 25 points

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit", from_entry="Long", limit=close + 250, trail_offset=25)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit", from_entry="Short", limit=close - 250, trail_offset=25)

- Strategi Crossover Momentum Multi-Trend dengan Sistem Optimasi Volatilitas

- Strategi Trading Kuantitatif Trend Breakout Multi-Indikator

- Momentum Indicator Oscillation Threshold Enhanced Trading Strategy (Strategi perdagangan yang ditingkatkan)

- Berbasis pada Teori SMC Multi-Zone

- Strategi Perdagangan Kuantitatif Multi-Periode Dinamis Menggabungkan RSI dan EMA

- Tren Indikator Teknis Multidimensional Mengikuti Strategi Kuantitatif

- Strategi Perdagangan Parameter Adaptif Crossover Dual Moving Average

- Multi-Trend Following dan Struktur Breakout Strategy

- TRAMA Dual Moving Average Crossover Strategi Perdagangan Kuantitatif Cerdas

- Strategi Perdagangan Momentum RSI-EMA Multi-Timeframe dengan Scaling Posisi

- Trend EMA Multi-Level Fibonacci Mengikuti Strategi

- Sistem Trading Gap Breakout Trend-Following dengan Filter SMA

- Trend Crossover EMA Dual Mengikuti Strategi dengan Manajemen Risiko dan Sistem Penyaringan Waktu

- Trend Rata-rata Gerak Ganda yang Dihaluskan Mengikuti Strategi - Berdasarkan Heikin-Ashi yang Dimodifikasi

- Sistem Perdagangan Stop-Loss dan Take-Profit Multi-Interval

- Sistem Perdagangan Dinamis dengan RSI Stochastic dan Konfirmasi Candlestick

- Trend Rata-rata Bergerak Ganda Mengikuti Strategi dengan Sistem Manajemen Risiko Berbasis ATR

- Multi-Technical Indicator Dynamic Adaptive Trading Strategy (MTDAT)

- Adaptive FVG Detection dan MA Trend Trading Strategy dengan Resistance Dinamis

- Sistem Strategi Kuantitatif Pembalikan Momentum Multi-Frekwensi