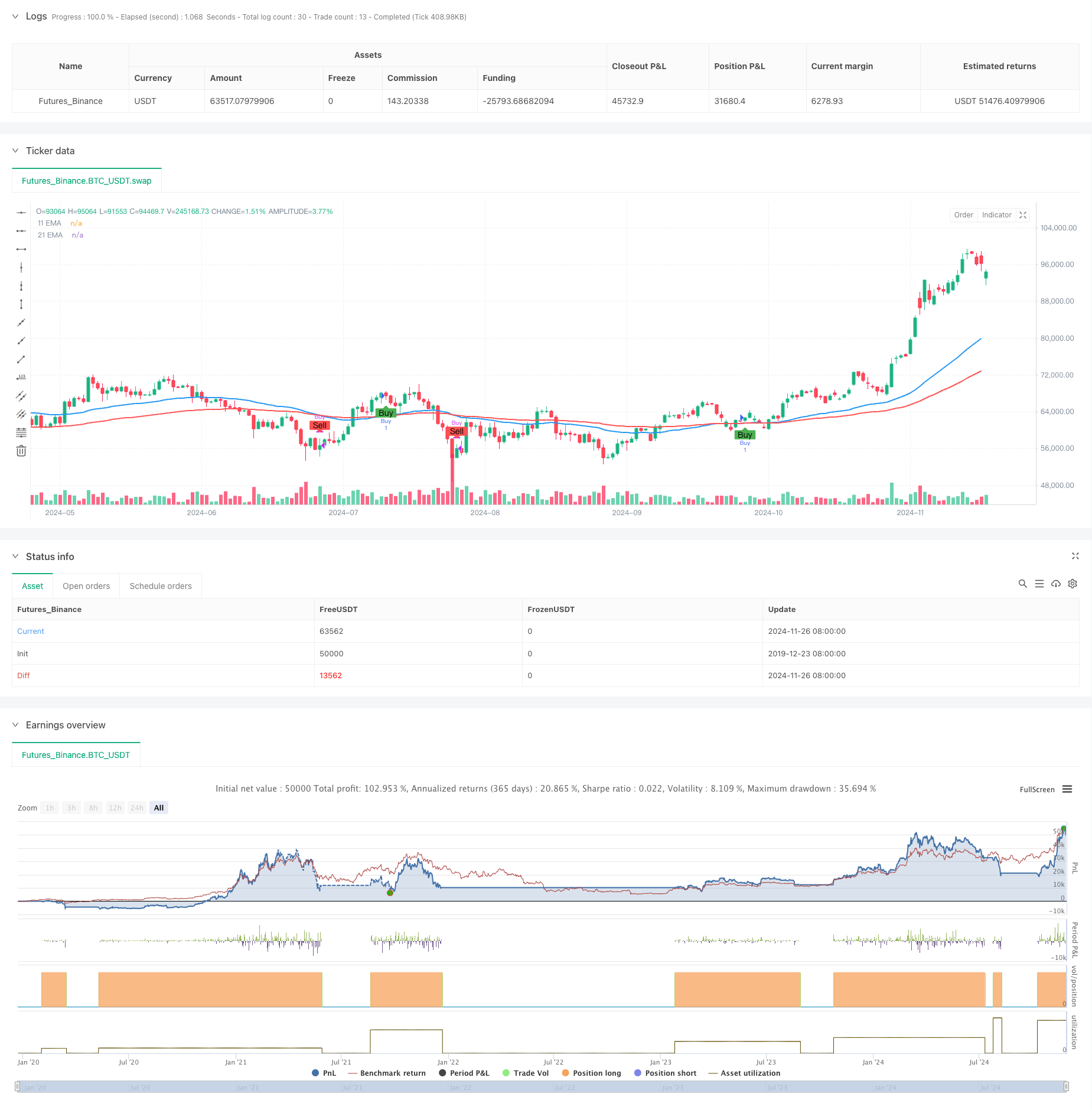

Ringkasan

Ini adalah strategi perdagangan kuantitatif yang didasarkan pada crossover dua rata-rata dan pelacakan tren. Strategi ini terutama menggunakan rata-rata bergerak indeks 47 siklus dan 95 siklus (EMA) untuk menangkap tren pasar dan melakukan perdagangan melalui sinyal crossover rata-rata.

Prinsip Strategi

Inti dari strategi ini adalah memanfaatkan persilangan EMA jangka pendek (siklus 47) dan EMA jangka panjang (siklus 95) untuk mengidentifikasi perubahan tren. Ketika EMA jangka pendek naik melewati EMA jangka panjang, sistem menghasilkan sinyal ganda; Ketika EMA jangka pendek turun melewati EMA jangka panjang, sistem bernegosiasi.

Keunggulan Strategis

- Sinyal yang jelas: Garis silang ganda memberikan sinyal masuk dan keluar yang jelas, mengurangi ketidakpastian yang ditimbulkan oleh penilaian subjektif.

- Pelacakan tren: Strategi dapat secara efektif menangkap tren jangka pendek dan menengah, dan memperoleh keuntungan selama tren berlangsung.

- Tingkat otomatisasi yang tinggi: logika strategi sederhana dan jelas, mudah untuk diimplementasikan secara program dan divalidasi ulang.

- Adaptabilitas: Strategi dapat beradaptasi dengan berbagai kondisi pasar dan jenis perdagangan dengan menyesuaikan siklus rata-rata.

- Risiko dapat dikendalikan: aturan perdagangan yang sistematis membantu mengendalikan fluktuasi emosi dan menjaga disiplin perdagangan.

Risiko Strategis

- Tidak berlaku untuk pasar bergoyang: Dalam pasar bergoyang horizontal, seringnya false breakout dapat menyebabkan kerugian berturut-turut.

- Retargeting: Rata-rata indikator sendiri memiliki retargeting, mungkin kehilangan waktu masuk yang terbaik atau retargeting yang lebih besar ketika tren berbalik.

- Parameter ketergantungan: Pilihan siklus rata-rata memiliki pengaruh besar terhadap kinerja strategi, dan pengaturan parameter yang berbeda mungkin diperlukan di pasar yang berbeda.

- Manajemen dana: Kurangnya mekanisme penghentian kerugian yang baik dapat menyebabkan kerugian yang lebih besar pada saat fluktuasi yang kuat.

Arah optimasi strategi

- Masukkan indikator volatilitas: Indikator ATR dapat ditambahkan untuk secara dinamis menyesuaikan posisi stop loss dan meningkatkan kemampuan pengendalian risiko.

- Meningkatkan filter tren: Menyaring sinyal perdagangan yang lebih andal dengan indikator seperti RSI atau MACD.

- Pilihan parameter optimasi: Periode rata-rata optimal dapat dipilih secara otomatis untuk lingkungan pasar yang berbeda melalui metode pembelajaran mesin.

- Pengelolaan dana yang lebih baik: menambahkan manajemen posisi dan modul kontrol risiko, mengatur rasio kerugian maksimum per transaksi.

- Menambahkan penilaian kondisi pasar: memperkenalkan analisis struktur pasar, mengurangi frekuensi perdagangan atau menghentikan perdagangan di pasar yang bergolak.

Meringkaskan

Ini adalah strategi pelacakan tren dengan struktur yang jelas dan logis yang ketat. Strategi ini menangkap tren pasar melalui crossover dua garis sejajar, memiliki kemampuan operasional dan skalabilitas yang lebih baik. Meskipun ada beberapa keterbatasan, dengan terus-menerus dioptimalkan dan disempurnakan, ada harapan untuk berkembang menjadi sistem perdagangan yang stabil dan andal.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover Strategy", overlay=true)

// Define the EMA periods

shortEmaPeriod = 47

longEmaPeriod = 95

// Calculate EMAs

ema11 = ta.ema(close, shortEmaPeriod)

ema21 = ta.ema(close, longEmaPeriod)

// Plot EMAs on the chart

plot(ema11, title="11 EMA", color=color.blue, linewidth=2)

plot(ema21, title="21 EMA", color=color.red, linewidth=2)

// Generate trading signals

longSignal = ta.crossover(ema11, ema21)

shortSignal = ta.crossunder(ema11, ema21)

// Execute trades based on signals

if (longSignal)

strategy.entry("Buy", strategy.long)

if (shortSignal)

strategy.close("Buy")

// Optional: Plot buy and sell signals on the chart

plotshape(series=longSignal, location=location.belowbar, color=color.green, style=shape.labelup, text="Buy")

plotshape(series=shortSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="Sell")

// Plot buy/sell signals on the main chart

plotshape(series=longSignal, location=location.belowbar, color=color.green, style=shape.labelup, text="Buy")

plotshape(series=shortSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="Sell")