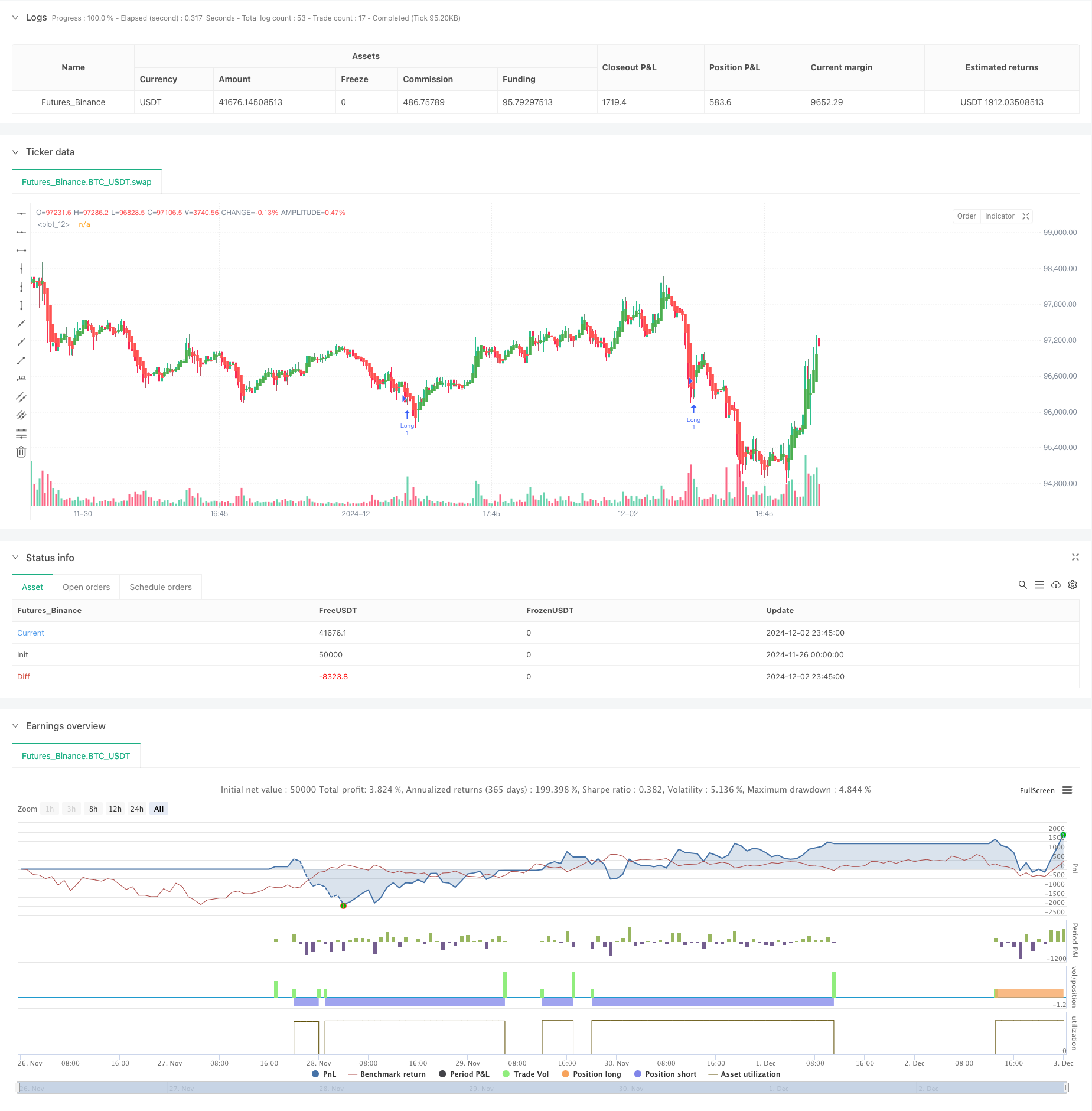

Ringkasan

Strategi ini adalah strategi perdagangan kuantitatif berfrekuensi tinggi berdasarkan beberapa indikator teknis. Strategi ini menggunakan analisis bentuk grafik, pelacakan tren, dan indikator dinamika untuk meningkatkan akurasi perdagangan melalui konfirmasi sinyal multi-dimensi. Strategi ini menggunakan pengaturan rasio risiko / keuntungan 1: 3.

Prinsip Strategi

Logika inti dari strategi ini didasarkan pada sinergi tiga indikator teknis utama. Pertama, menggunakan garis K yang halus (Heiken Ashi) untuk menyaring kebisingan pasar dan memberikan arah tren yang lebih jelas. Kedua, Bollinger Bands (Bollinger Bands) digunakan untuk mengidentifikasi area overbought dan oversold, sekaligus memberikan tekanan level dukungan yang dinamis. Ketiga, nilai acak dari indikator relatif kuat (RSI) digunakan untuk mengkonfirmasi pergerakan harga dan membantu menentukan keberlangsungan tren.

Keunggulan Strategis

- Mekanisme pengesahan sinyal ganda secara signifikan mengurangi dampak dari sinyal palsu

- Pengaturan stop loss dan profit yang dinamis meningkatkan kemampuan strategi untuk beradaptasi dengan fluktuasi pasar

- Rasio risiko-keuntungan yang ketat (:3) membantu keuntungan stabil jangka panjang

- Metode manajemen posisi berbasis ATR membuat strategi memiliki skalabilitas yang baik

- Strategi logis sederhana dan jelas, mudah dipahami dan dipertahankan

Risiko Strategis

- Transaksi frekuensi tinggi mungkin menghadapi biaya transaksi yang lebih tinggi

- Di pasar yang sangat bergejolak, kemungkinan terjadi slippage.

- Beberapa indikator dapat menyebabkan kelambatan sinyal

- Risiko tetap lebih besar daripada keuntungan yang mungkin terlewatkan dalam kondisi pasar tertentu Hal ini disarankan untuk mengendalikan risiko ini dengan manajemen dana yang ketat dan pengamatan ulang secara teratur.

Arah optimasi strategi

- Memperkenalkan parameter indikator yang dapat beradaptasi, meningkatkan kemampuan strategi untuk beradaptasi dengan berbagai kondisi pasar

- Menambahkan analisis volume lalu lintas untuk meningkatkan keandalan sinyal

- Risiko-benefit dari mekanisme penyesuaian yang dikembangkan secara dinamis

- Bergabung dengan filter volatilitas pasar untuk menyesuaikan frekuensi perdagangan selama volatilitas tinggi

- Pertimbangkan untuk memperkenalkan algoritma pembelajaran mesin untuk mengoptimalkan pilihan parameter

Meringkaskan

Ini adalah strategi yang menggabungkan metode analisis teknis klasik dengan filosofi perdagangan kuantitatif modern. Dengan penggunaan kombinasi dari beberapa indikator, untuk mengejar profitabilitas yang lebih tinggi, sambil memastikan stabilitas. Skalabilitas dan fleksibilitas strategi membuatnya cocok untuk berbagai lingkungan pasar, tetapi membutuhkan pedagang untuk mengendalikan risiko dengan hati-hati dan mengoptimalkan parameter secara teratur.

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-03 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("BTC Scalping Strategy with Risk-Reward 1:3", overlay=true)

// Heiken Ashi Candle Calculation

var float haOpen = na

haClose = (open + high + low + close) / 4

haOpen := na(haOpen[1]) ? (open + close) / 2 : (haOpen[1] + haClose[1]) / 2

haHigh = math.max(high, math.max(haOpen, haClose))

haLow = math.min(low, math.min(haOpen, haClose))

// Plot Heiken Ashi Candles

plotcandle(haOpen, haHigh, haLow, haClose, color=haClose >= haOpen ? color.green : color.red)

// Bollinger Bands Calculation

lengthBB = 20

src = close

mult = 2.0

basis = ta.sma(src, lengthBB)

dev = mult * ta.stdev(src, lengthBB)

upperBB = basis + dev

lowerBB = basis - dev

// Stochastic RSI Calculation (fixed parameters)

kLength = 14

dSmoothing = 3

stochRSI = ta.stoch(close, high, low, kLength)

// Average True Range (ATR) for stop loss and take profit

atrLength = 14

atrValue = ta.atr(atrLength)

// Entry conditions

longCondition = ta.crossover(close, lowerBB) and stochRSI < 20

shortCondition = ta.crossunder(close, upperBB) and stochRSI > 80

// Alerts and trade signals

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit", "Long", profit=atrValue*3, loss=atrValue)

alert("Buy Signal Triggered", alert.freq_once_per_bar_close)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit", "Short", profit=atrValue*3, loss=atrValue)

alert("Sell Signal Triggered", alert.freq_once_per_bar_close)