Ringkasan

Strategi ini adalah sistem perdagangan yang menggabungkan grafik keseimbangan pertama (Ichimoku Cloud), indikator relatif kuat (RSI) dan indikator dispersi rata-rata bergerak (MACD). Strategi ini menggunakan grafik awan untuk menentukan arah tren keseluruhan, menggunakan RSI untuk mengkonfirmasi pergerakan harga, dan kemudian digabungkan dengan persimpangan jalur sinyal MACD untuk menentukan waktu perdagangan tertentu, sehingga memungkinkan analisis pasar dan keputusan perdagangan multi-dimensi.

Prinsip Strategi

Logika inti dari strategi ini didasarkan pada kolaborasi tiga indikator teknis:

- Diagram keseimbangan pertama digunakan untuk menentukan lingkungan tren, mengidentifikasi tren multihead ketika harga berada di atas awan, dan mengidentifikasi tren kosong ketika berada di bawah awan.

- RSI digunakan untuk memfilter situasi yang ekstrim, yang mengharuskan RSI untuk lebih tinggi dari 30 (tidak oversold) saat melakukan overbought, dan RSI untuk lebih rendah dari 70 (tidak oversold) saat melakukan shorting.

- Garis sinyal MACD bersilang sebagai kondisi khusus untuk memicu masuk dan keluar, MACD lebih banyak masuk ketika melewati garis sinyal, dan lebih sedikit masuk ketika melewati garis.

Aturan trading strategi adalah sebagai berikut: Ada beberapa syarat:

- Harga di Atas Awan

- RSI lebih besar dari 30

- Garis sinyal pada MACD

Kondisi untuk mengosongkan:

- Harga berada di bawah awan

- RSI kurang dari 70

- MACD di bawah garis melewati garis sinyal

Keunggulan Strategis

- Mekanisme multi-konfirmasi: Mengurangi dampak dari sinyal palsu dengan mengintegrasikan tiga indikator independen.

- Trend-Following: Penggunaan grafik keseimbangan pertama kali memastikan bahwa strategi berjalan dalam tren yang jelas.

- Pengendalian risiko yang lebih baik: RSI dapat memfilter untuk menghindari masuk ke zona overbought dan oversold.

- Sinyal jelas: MACD intersection memberikan sinyal masuk dan keluar yang jelas.

- Adaptabilitas: Strategi dapat diterapkan untuk berbagai lingkungan pasar dan jenis perdagangan.

Risiko Strategis

Risiko pembalikan tren: Stop loss berkelanjutan dapat terjadi pada titik balik tren. Saran: Anda bisa menambahkan persyaratan periode waktu untuk konfirmasi tren.

Risiko pasar bergoyang: Perdagangan yang sering terjadi di pasar bergoyang dapat terjadi. Saran: Tambahkan kondisi penyaringan sinyal, jika diperlukan amplitudo gelombang minimum.

Risiko keterbelakangan: semua indikator memiliki keterbelakangan, mungkin kehilangan titik masuk terbaik. Saran: Dapat digabungkan dengan indikator atau analisis perilaku harga yang lebih cepat.

Sensitivitas parameter: pengaturan parameter yang salah dapat menyebabkan kinerja kebijakan yang buruk. Rekomendasi: Optimasi yang diperlukan untuk menentukan kombinasi parameter yang tepat melalui pengulangan.

Arah optimasi strategi

- Pengaturan parameter dinamis:

- Mengatur parameter grafik awan secara otomatis sesuai dengan fluktuasi pasar

- RSI yang disesuaikan dengan tren pasar

- Optimalisasi penyesuaian untuk parameter MACD

- Tambahkan filter lingkungan pasar:

- Tambahkan indikator volatilitas untuk memfilter periode fluktuasi rendah

- Memperkenalkan mekanisme konfirmasi pengiriman

- Pertimbangkan informasi siklus pasar lebih lanjut

- Meningkatkan manajemen risiko:

- Menerapkan strategi stop loss dinamis

- Mendaftar ke mekanisme manajemen posisi

- Desain mekanisme keluar yang lebih fleksibel

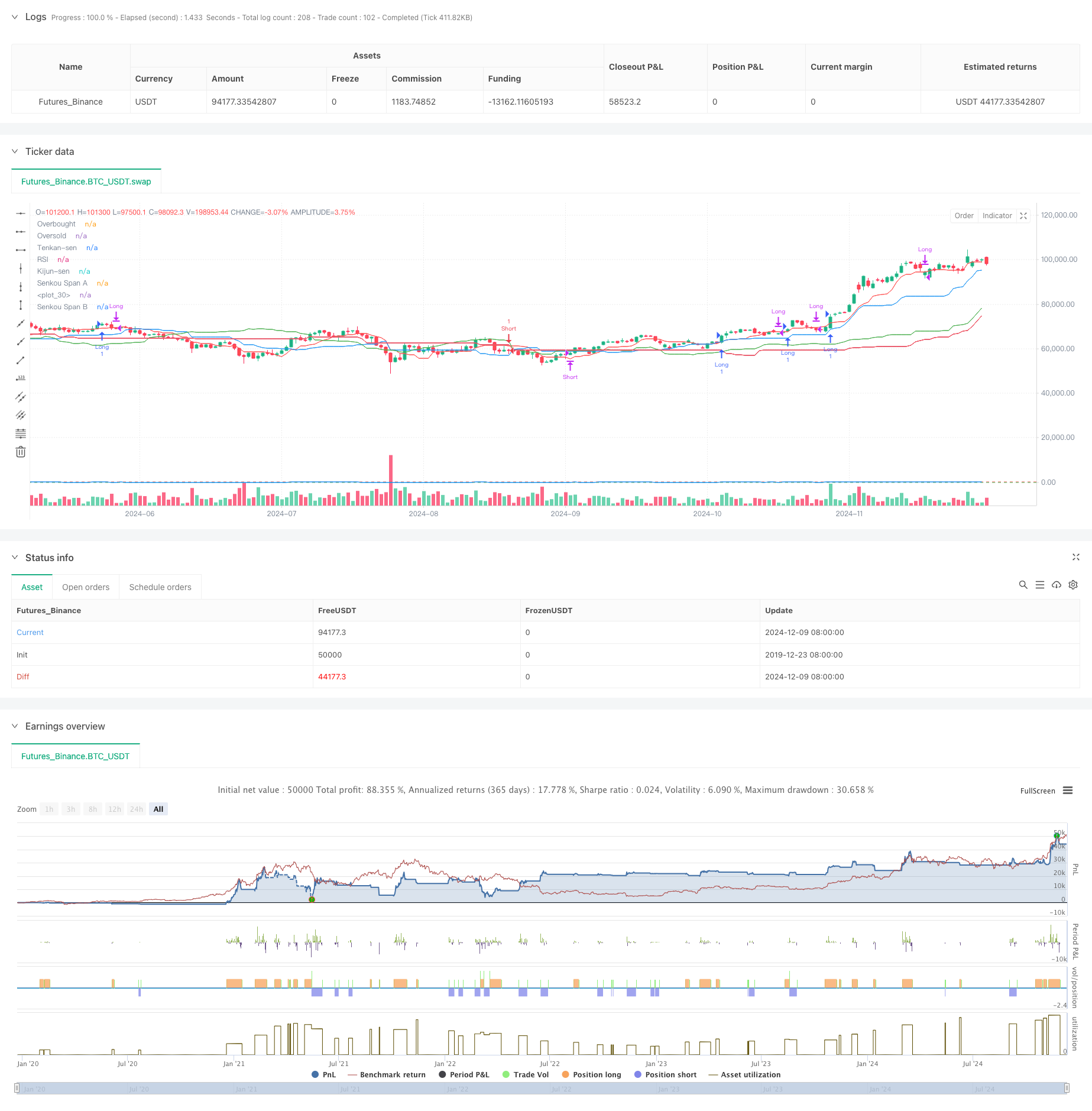

Meringkaskan

Strategi ini dibangun dengan menggabungkan grafik keseimbangan pertama, RSI dan MACD tiga indikator teknis klasik, untuk membangun sistem perdagangan pelacakan tren yang lengkap. Keuntungan utama dari strategi ini adalah mekanisme konfirmasi ganda dan aturan perdagangan yang jelas, tetapi juga perlu memperhatikan risiko yang ditimbulkan oleh titik-titik perubahan tren dan pasar yang bergoyang.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku + RSI + MACD Strategy", overlay=true)

// Ichimoku Cloud parameters

tenkanPeriod = 9

kijunPeriod = 26

senkouSpanBPeriod = 52

displacement = 26

// RSI parameters

rsiLength = 14

rsiOverbought = 70

rsiOversold = 30

// MACD parameters

[macdLine, signalLine, _] = ta.macd(close, 12, 26, 9)

// Ichimoku calculations

tenkanSen = (ta.highest(high, tenkanPeriod) + ta.lowest(low, tenkanPeriod)) / 2

kijunSen = (ta.highest(high, kijunPeriod) + ta.lowest(low, kijunPeriod)) / 2

senkouSpanA = (tenkanSen + kijunSen) / 2

senkouSpanB = (ta.highest(high, senkouSpanBPeriod) + ta.lowest(low, senkouSpanBPeriod)) / 2

chikouSpan = close[displacement]

// Plotting Ichimoku Cloud

plot(tenkanSen, color=color.red, title="Tenkan-sen")

plot(kijunSen, color=color.blue, title="Kijun-sen")

plot(senkouSpanA[displacement], color=color.green, title="Senkou Span A")

plot(senkouSpanB[displacement], color=color.red, title="Senkou Span B")

fill(plot(senkouSpanA[displacement]), plot(senkouSpanB[displacement]), color=color.new(color.green, 90), title="Cloud")

// RSI calculation

rsi = ta.rsi(close, rsiLength)

// Long entry condition

longCondition = (close > senkouSpanA) and (close > senkouSpanB) and (rsi > rsiOversold) and (ta.crossover(macdLine, signalLine))

if (longCondition)

strategy.entry("Long", strategy.long)

// Short entry condition

shortCondition = (close < senkouSpanA) and (close < senkouSpanB) and (rsi < rsiOverbought) and (ta.crossunder(macdLine, signalLine))

if (shortCondition)

strategy.entry("Short", strategy.short)

// Exit conditions

if (ta.crossunder(macdLine, signalLine) and strategy.position_size > 0)

strategy.close("Long")

if (ta.crossover(macdLine, signalLine) and strategy.position_size < 0)

strategy.close("Short")

// Plot RSI

hline(rsiOverbought, "Overbought", color=color.red)

hline(rsiOversold, "Oversold", color=color.green)

plot(rsi, color=color.blue, title="RSI")