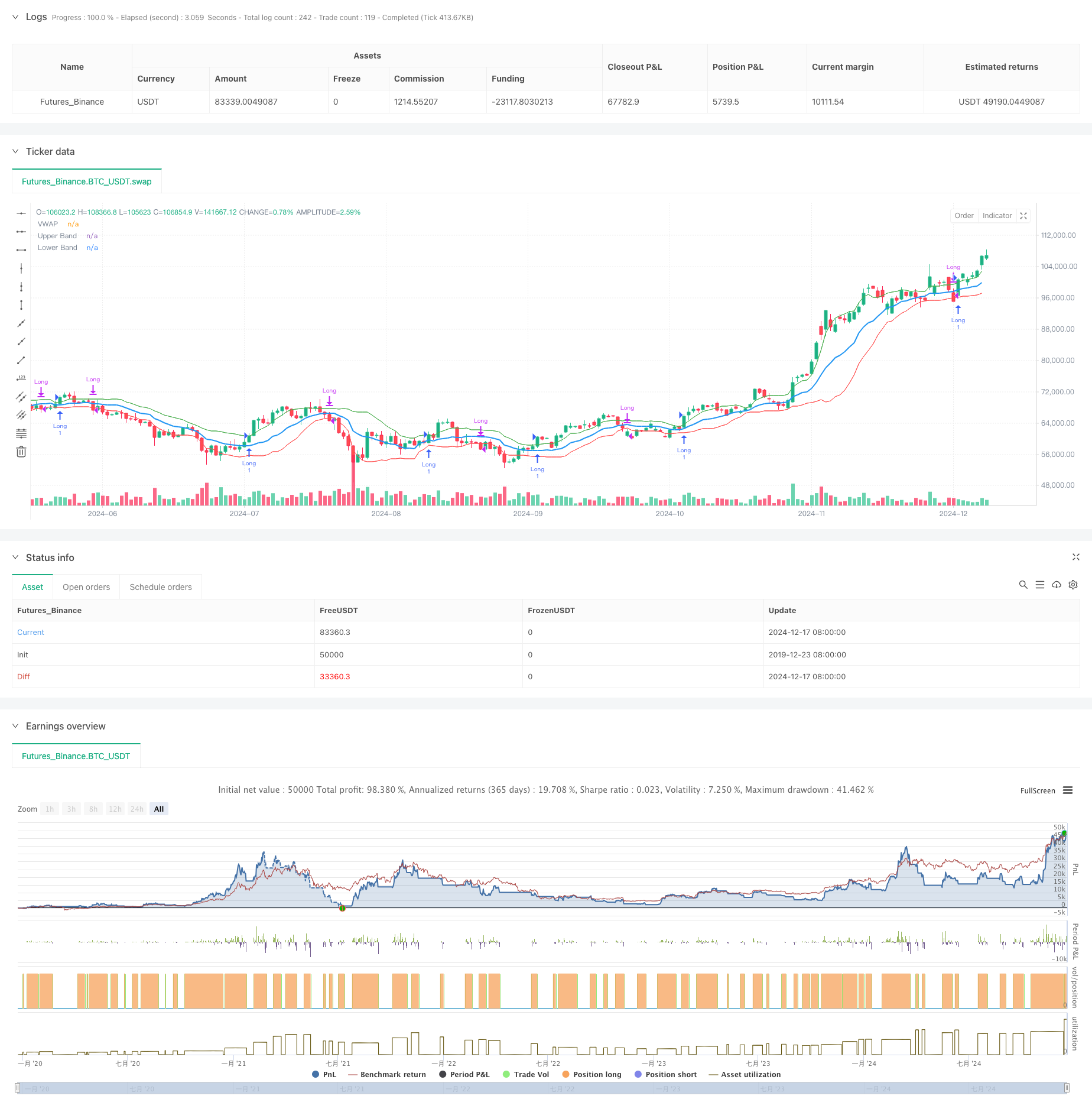

Ringkasan

Ini adalah strategi perdagangan yang beradaptasi berdasarkan nilai rata-rata tertimbang volume transaksi (VWAP) dan volatilitas Garman-Klass (GKV). Strategi ini secara dinamis menyesuaikan band standard deviasi VWAP dengan volatilitas, untuk melakukan pelacakan cerdas terhadap tren pasar. Ketika harga menembus tren naik, lebih banyak posisi terbuka, dan posisi rata saat penembusan tren turun, semakin besar volatilitas menembus ambang batas, semakin kecil volatilitas menembus ambang batas.

Prinsip Strategi

Inti dari strategi ini adalah menggabungkan volatilitas VWAP dengan GKV. Pertama, VWAP dihitung sebagai pusat harga, dan kemudian menggunakan selisih standar dari harga penutupan untuk membangun band. Kuncinya adalah menggunakan rumus GKV untuk menghitung volatilitas, yang mempertimbangkan empat harga pembukaan dan penutupan, lebih akurat daripada volatilitas tradisional.

Keunggulan Strategis

- Kombinasi kuantitatif dan karakteristik fluktuatif, sinyal lebih dapat diandalkan

- Bandwidth disesuaikan untuk mengurangi gangguan noise

- Menggunakan GKV volatilitas untuk memahami struktur mikro pasar lebih akurat

- Logika komputasi sederhana dan jelas, mudah diterapkan dan dipertahankan

- Cocok untuk berbagai lingkungan pasar, memiliki fleksibilitas yang kuat

Risiko Strategis

- Perdagangan yang sering terjadi di pasar yang bergejolak dapat meningkatkan biaya.

- Sensitivitas terhadap siklus panjang dan fluktuasi VWAP

- Reaksi yang mungkin lambat pada saat tren cepat berbalik

- Kebutuhan akan data real-time dan kualitas data yang lebih tinggi Saran pengendalian risiko:

- Tetapkan Stop Loss yang Rasional

- Parameter optimasi untuk menyesuaikan dengan pasar yang berbeda

- Tambahkan indikator konfirmasi tren

- Mengontrol jumlah dana

Arah optimasi strategi

- Pengenalan analisis multi-siklus untuk meningkatkan keandalan sinyal

- Meningkatkan dimensi analisis volume transaksi untuk memastikan efektivitas terobosan

- Metode penghitungan fluktuasi yang dioptimalkan, seperti pertimbangan untuk memperkenalkan EWMA

- Menambahkan filter kekuatan tren

- Pertimbangan untuk memasukkan mekanisme stop loss dinamis Optimasi ini dapat meningkatkan stabilitas strategi dan kualitas pendapatan.

Meringkaskan

Strategi ini memungkinkan pelacakan dinamis pasar dengan menggabungkan VWAP dengan inovasi volatilitas GKV. Karakteristiknya yang dapat beradaptasi membuatnya dapat mempertahankan kinerja yang stabil di berbagai lingkungan pasar. Meskipun ada beberapa risiko potensial, dengan pengendalian risiko yang masuk akal dan pengoptimalan berkelanjutan, strategi ini memiliki prospek aplikasi yang baik.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Adaptive VWAP Bands with Garman Klass Volatility", overlay=true)

// Inputs

length = input.int(25, title="Volatility Length")

vwapLength = input.int(14, title="VWAP Length")

vol_multiplier = input.float(1,title="Volatility Multiplier")

// Function to calculate Garman-Klass Volatility

var float sum_gkv = na

if na(sum_gkv)

sum_gkv := 0.0

sum_gkv := 0.0

for i = 0 to length - 1

sum_gkv := sum_gkv + 0.5 * math.pow(math.log(high[i]/low[i]), 2) - (2*math.log(2)-1) * math.pow(math.log(close[i]/open[i]), 2)

gcv = math.sqrt(sum_gkv / length)

// VWAP calculation

vwap = ta.vwma(close, vwapLength)

// Standard deviation for VWAP bands

vwapStdDev = ta.stdev(close, vwapLength)

// Adaptive multiplier based on GCV

multiplier = (gcv / ta.sma(gcv, length)) * vol_multiplier

// Upper and lower bands

upperBand = vwap + (vwapStdDev * multiplier)

lowerBand = vwap - (vwapStdDev * multiplier)

// Plotting VWAP and bands

plot(vwap, title="VWAP", color=color.blue, linewidth=2)

plot(upperBand, title="Upper Band", color=color.green, linewidth=1)

plot(lowerBand, title="Lower Band", color=color.red, linewidth=1)

var barColor = color.black

// Strategy: Enter long above upper band, go to cash below lower band

if (close > upperBand)

barColor := color.green

strategy.entry("Long", strategy.long)

else if (close < lowerBand)

barColor := color.fuchsia

strategy.close("Long")

barcolor(barColor)