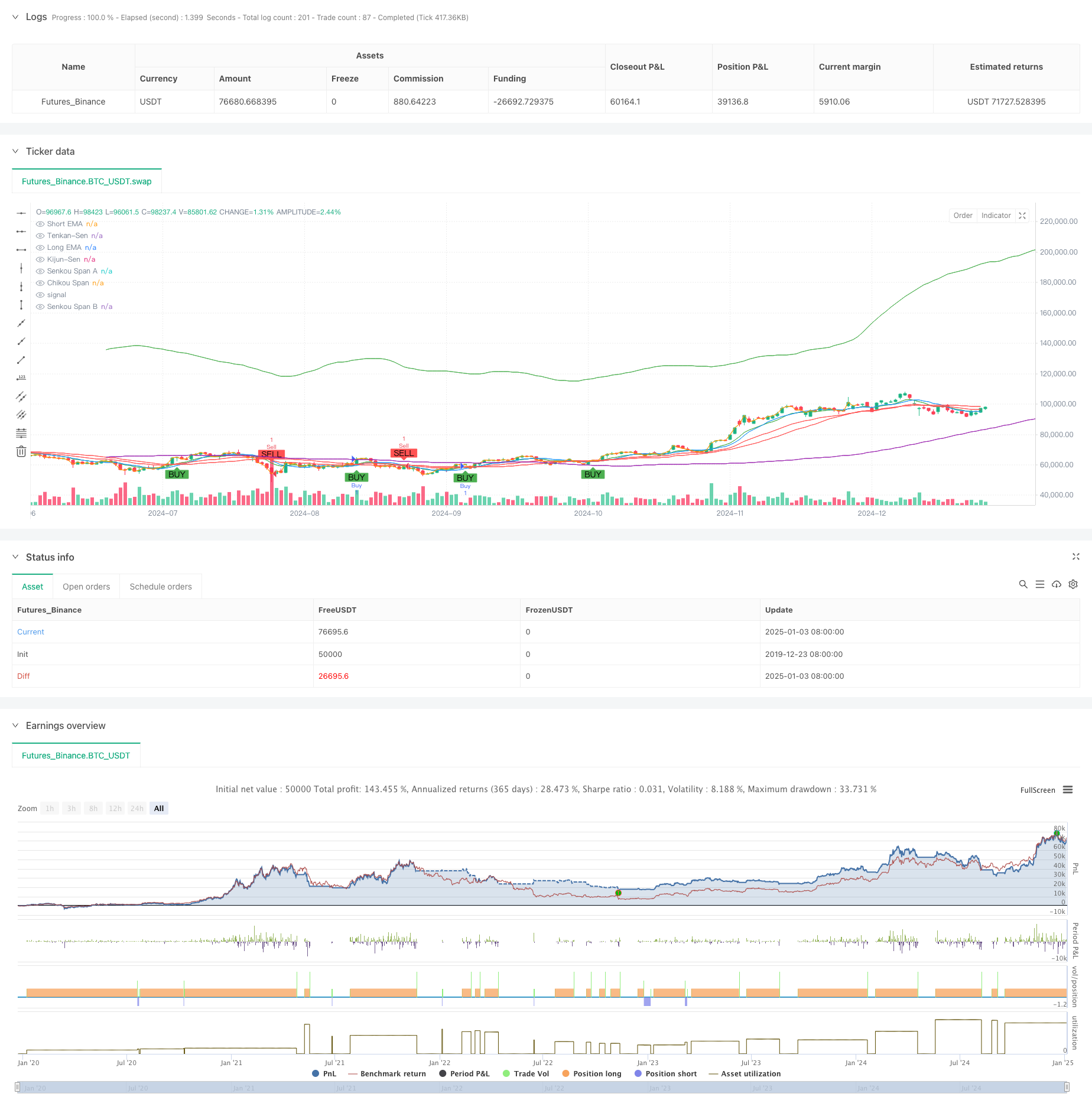

Ringkasan

Strategi ini adalah sistem perdagangan gabungan yang menggabungkan persilangan Exponential Moving Average (EMA) dengan Ichimoku Cloud. Persilangan EMA terutama digunakan untuk menangkap sinyal awal tren dan mengonfirmasi peluang pembelian, sementara Ichimoku Cloud digunakan untuk mengidentifikasi perputaran pasar dan menentukan peluang penjualan. Melalui kerja sama terkoordinasi dari indikator teknis multidimensi, strategi ini tidak hanya dapat memahami tren secara efektif tetapi juga menghindari risiko secara tepat waktu.

Prinsip Strategi

Mekanisme operasi strategi terutama terdiri dari dua bagian inti:

- Sinyal Beli Crossover EMA: Gunakan crossover rata-rata pergerakan eksponensial jangka pendek (9 hari) dan jangka panjang (21 hari) untuk mengonfirmasi arah tren. Apabila EMA jangka pendek melintasi EMA jangka panjang, ini mengindikasikan momentum jangka pendek menguat dan sinyal beli terbentuk.

- Sinyal Jual Grafik Awan Ichimoku: Tentukan pembalikan tren melalui hubungan posisi antara harga dan grafik awan serta struktur internal grafik awan. Ketika harga jatuh di bawah batas bawah grafik awan atau Pita Utama A jatuh di bawah Pita Utama B, sinyal jual dipicu. Strategi ini juga menetapkan mekanisme stop-loss dan profit taking, dengan stop-loss ditetapkan pada 1,5% dan target profit pada 3%.

Keunggulan Strategis

- Konfirmasi sinyal multidimensi: Melalui penggunaan terkoordinasi persilangan EMA dan Ichimoku Cloud Chart, keandalan sinyal perdagangan dapat diverifikasi dari berbagai sudut.

- Pengendalian risiko yang sempurna: Menetapkan persentase stop loss dan target keuntungan yang tetap dapat mengendalikan risiko setiap transaksi secara efektif.

- Kemampuan kuat untuk menangkap tren: Persilangan EMA dapat menangkap awal tren secara tepat waktu, sementara grafik Awan Ichimoku dapat mengidentifikasi akhir tren dengan lebih baik.

- Sinyalnya jelas dan objektif: sinyal perdagangan dihasilkan secara otomatis oleh indikator teknis, mengurangi gangguan penilaian subjektif.

Risiko Strategis

- Risiko pasar yang fluktuatif: Sinyal palsu sering kali dapat dihasilkan di pasar yang menyamping dan fluktuatif, yang mengakibatkan stop loss terus-menerus.

- Risiko keterlambatan: Baik rata-rata pergerakan maupun grafik awan Ichimoku memiliki keterlambatan tertentu, dan Anda mungkin kehilangan titik masuk terbaik di pasar yang cepat.

- Sensitivitas parameter: Efektivitas strategi sensitif terhadap pengaturan parameter, dan parameter mungkin perlu disesuaikan dalam lingkungan pasar yang berbeda.

Arah optimasi strategi

- Tambahkan penyaringan lingkungan pasar: Anda dapat menambahkan indikator volatilitas atau indikator kekuatan tren untuk menyesuaikan parameter strategi di lingkungan pasar yang berbeda.

- Optimalkan mekanisme stop loss: Pertimbangkan untuk menggunakan stop loss dinamis, seperti trailing stop loss atau pengaturan stop loss berbasis ATR.

- Meningkatkan mekanisme konfirmasi sinyal: Indikator tambahan seperti volume dan momentum dapat ditambahkan untuk meningkatkan keandalan sinyal.

- Memperkenalkan manajemen posisi: menyesuaikan ukuran posisi secara dinamis berdasarkan kekuatan sinyal dan volatilitas pasar.

Meringkaskan

Strategi ini membangun sistem perdagangan dengan kemampuan pelacakan tren dan penangkapan pembalikan melalui kombinasi organik persilangan EMA dan Grafik Awan Ichimoku. Strateginya dirancang secara wajar, pengendalian risiko sudah ada, dan memiliki nilai penerapan praktis yang baik. Melalui arahan pengoptimalan yang disarankan, masih ada ruang untuk perbaikan strategi lebih lanjut. Bila diaplikasikan secara real-time, sebaiknya tentukan dulu kombinasi parameter yang tepat melalui pengujian ulang, baru kemudian lakukan penyesuaian dinamis berdasarkan kondisi pasar sebenarnya.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover Buy + Ichimoku Cloud Sell Strategy", overlay=true)

// Input Parameters for the EMAs

shortEmaPeriod = input.int(9, title="Short EMA Period", minval=1)

longEmaPeriod = input.int(21, title="Long EMA Period", minval=1)

// Input Parameters for the Ichimoku Cloud

tenkanPeriod = input.int(9, title="Tenkan-Sen Period", minval=1)

kijunPeriod = input.int(26, title="Kijun-Sen Period", minval=1)

senkouSpanBPeriod = input.int(52, title="Senkou Span B Period", minval=1)

displacement = input.int(26, title="Displacement", minval=1)

// Calculate the EMAs

shortEma = ta.ema(close, shortEmaPeriod)

longEma = ta.ema(close, longEmaPeriod)

// Ichimoku Cloud Calculations

tenkanSen = ta.sma(close, tenkanPeriod)

kijunSen = ta.sma(close, kijunPeriod)

senkouSpanA = ta.sma(tenkanSen + kijunSen, 2)

senkouSpanB = ta.sma(close, senkouSpanBPeriod)

chikouSpan = close[displacement]

// Plot the EMAs on the chart

plot(shortEma, color=color.green, title="Short EMA")

plot(longEma, color=color.red, title="Long EMA")

// Plot the Ichimoku Cloud

plot(tenkanSen, color=color.blue, title="Tenkan-Sen")

plot(kijunSen, color=color.red, title="Kijun-Sen")

plot(senkouSpanA, color=color.green, title="Senkou Span A", offset=displacement)

plot(senkouSpanB, color=color.purple, title="Senkou Span B", offset=displacement)

plot(chikouSpan, color=color.orange, title="Chikou Span", offset=-displacement)

// Buy Condition: Short EMA crosses above Long EMA

buyCondition = ta.crossover(shortEma, longEma)

// Sell Condition: Tenkan-Sen crosses below Kijun-Sen, and price is below the cloud

sellCondition = ta.crossunder(tenkanSen, kijunSen) and close < senkouSpanA and close < senkouSpanB

// Plot Buy and Sell signals

plotshape(series=buyCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sellCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Execute Buy and Sell Orders

if (buyCondition)

strategy.entry("Buy", strategy.long)

if (sellCondition)

strategy.entry("Sell", strategy.short)

// Optional: Add Stop Loss and Take Profit (risk management)

stopLossPercentage = input.float(1.5, title="Stop Loss Percentage", minval=0.1) / 100

takeProfitPercentage = input.float(3.0, title="Take Profit Percentage", minval=0.1) / 100

longStopLoss = close * (1 - stopLossPercentage)

longTakeProfit = close * (1 + takeProfitPercentage)

shortStopLoss = close * (1 + stopLossPercentage)

shortTakeProfit = close * (1 - takeProfitPercentage)

strategy.exit("Take Profit/Stop Loss", "Buy", stop=longStopLoss, limit=longTakeProfit)

strategy.exit("Take Profit/Stop Loss", "Sell", stop=shortStopLoss, limit=shortTakeProfit)