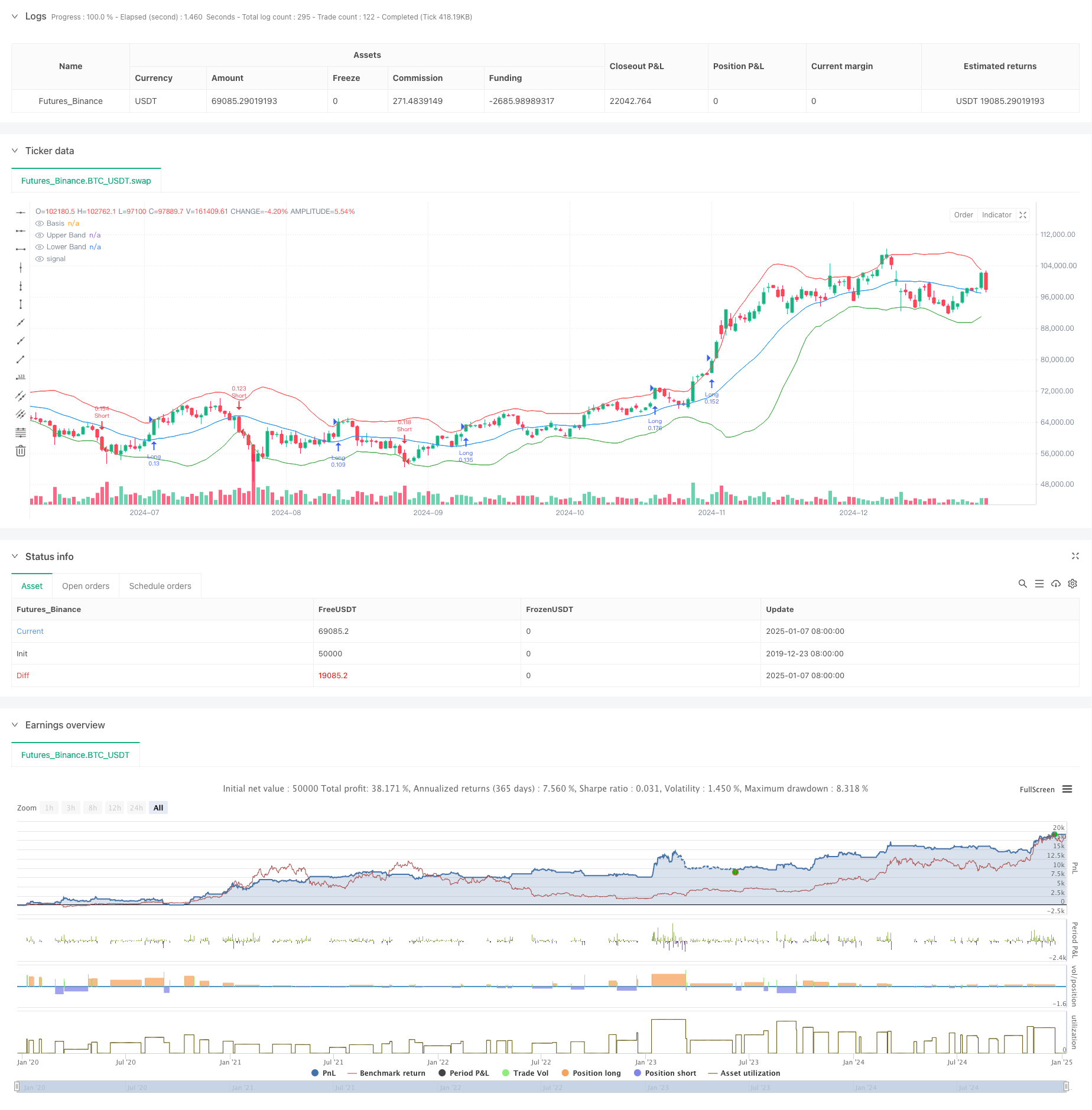

Ringkasan

Strategi ini adalah sistem mengikuti tren yang menggabungkan Bollinger Bands, volatilitas, dan manajemen risiko. Ia terutama menangkap peluang tren dengan memantau cara harga menembus jalur atas dan bawah Bollinger Bands, dan pada saat yang sama menyesuaikan ukuran posisi secara dinamis dalam kombinasi dengan ATR untuk mencapai pengendalian risiko yang tepat. Strategi ini juga menggabungkan mekanisme untuk mengidentifikasi periode konsolidasi pasar untuk secara efektif menyaring sinyal palsu di pasar yang bergejolak.

Prinsip Strategi

Strategi ini beroperasi berdasarkan logika inti berikut:

- Gunakan rata-rata pergerakan periode 20 sebagai pita tengah Bollinger Band, dan hitung pita atas dan bawah dengan 2 kali deviasi standar.

- Identifikasi apakah pasar berada dalam fase konsolidasi dengan membandingkan lebar Bollinger Band saat ini dalam kaitannya dengan rata-rata pergerakannya.

- Selama periode non-konsolidasi, buka posisi panjang ketika harga menembus jalur atas, dan buka posisi pendek ketika harga menembus jalur bawah.

- Posisi stop loss dihitung secara dinamis menggunakan ATR 14 periode, dan posisi take profit ditetapkan berdasarkan rasio risiko-pengembalian 2:1.

- Ukuran posisi untuk setiap perdagangan secara otomatis dihitung berdasarkan batas risiko 1% dari total nilai akun dan nilai ATR.

Keunggulan Strategis

- Kemampuan beradaptasi yang kuat - Bollinger Bands akan secara otomatis menyesuaikan bandwidth menurut volatilitas pasar untuk beradaptasi dengan lingkungan pasar yang berbeda.

- Pengendalian risiko yang sempurna - menyesuaikan ukuran posisi secara dinamis melalui batas risiko persentase dan ATR untuk mengendalikan risiko setiap transaksi secara efektif.

- Kualitas sinyal tinggi - menyaring sinyal berkualitas rendah dengan mengidentifikasi periode konsolidasi untuk meningkatkan tingkat kemenangan.

- Lingkaran perdagangan lengkap - sistem perdagangan lengkap yang meliputi entri, stop profit, stop loss dan manajemen posisi.

- Aturan operasi yang jelas - Aturan untuk pembuatan sinyal, perhitungan posisi, dll. jelas dan mudah dijalankan.

Risiko Strategis

- Risiko pembalikan tren - Anda mungkin menderita kerugian besar ketika tren yang kuat tiba-tiba berbalik.

- Dampak Slippage - Selama periode volatilitas tinggi, Anda mungkin menghadapi biaya slippage yang besar.

- Risiko breakout palsu - Bahkan dengan penyaringan periode konsolidasi, Anda mungkin masih menemukan breakout palsu.

- Efisiensi modal - Perdagangan yang sering dapat terjadi di pasar yang fluktuatif, sehingga meningkatkan biaya transaksi.

- Sensitivitas Parameter - Pilihan parameter Bollinger Band dan parameter pengendalian risiko dapat memengaruhi kinerja strategi secara signifikan.

Arah optimasi strategi

- Tambahkan indikator konfirmasi tren - dapat dikombinasikan dengan indikator tren lainnya seperti MACD atau RSI untuk konfirmasi sinyal.

- Optimalkan penilaian periode konsolidasi - informasi seperti volume perdagangan dapat diperkenalkan untuk meningkatkan akurasi penilaian periode konsolidasi.

- Sesuaikan parameter secara dinamis - secara otomatis menyesuaikan parameter Bollinger Bands dan ATR menurut volatilitas pasar.

- Tingkatkan mekanisme stop loss - tambahkan fungsi stop loss bergerak untuk melindungi keuntungan dengan lebih baik.

- Tambahkan penyaringan waktu - Pertimbangkan untuk menambahkan jendela waktu perdagangan untuk menghindari periode likuiditas rendah.

Meringkaskan

Strategi ini menangkap tren melalui terobosan Bollinger Band dan menggabungkannya dengan sistem pengendalian risiko yang baik. Keunggulannya adalah kemampuan beradaptasi yang kuat dan risiko yang dapat dikendalikan, tetapi kita tetap perlu memperhatikan risiko terobosan palsu dan pembalikan tren. Masih ada ruang untuk perbaikan strategi lebih lanjut dengan menambahkan indikator konfirmasi tren, mengoptimalkan mekanisme penyesuaian parameter, dll. Secara keseluruhan, ini adalah strategi mengikuti tren dengan logika yang jelas dan kepraktisan yang kuat.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands Breakout Strategy", overlay=true)

// Input parameters

length = input(20, title="Bollinger Bands Length")

stdDev = input(2.0, title="Standard Deviation")

riskRewardRatio = input(2.0, title="Risk/Reward Ratio")

atrLength = input(14, title="ATR Length")

riskPercentage = input(1.0, title="Risk Percentage per Trade")

// Calculate Bollinger Bands

basis = ta.sma(close, length)

dev = stdDev * ta.stdev(close, length)

upperBand = basis + dev

lowerBand = basis - dev

// Calculate ATR for position sizing

atr = ta.atr(atrLength)

// Plot Bollinger Bands

plot(basis, color=color.blue, title="Basis")

plot(upperBand, color=color.red, title="Upper Band")

plot(lowerBand, color=color.green, title="Lower Band")

// Market Consolidation Detection

isConsolidating = (upperBand - lowerBand) < ta.sma(upperBand - lowerBand, length) * 0.5

// Breakout Conditions

longCondition = ta.crossover(close, upperBand) and not isConsolidating

shortCondition = ta.crossunder(close, lowerBand) and not isConsolidating

// Risk Management: Calculate position size

equity = strategy.equity

riskAmount = equity * (riskPercentage / 100)

positionSize = riskAmount / (atr * riskRewardRatio)

// Execute trades with risk management

if (longCondition)

strategy.entry("Long", strategy.long, qty=positionSize)

strategy.exit("Take Profit", from_entry="Long", limit=close + atr * riskRewardRatio, stop=close - atr)

if (shortCondition)

strategy.entry("Short", strategy.short, qty=positionSize)

strategy.exit("Take Profit", from_entry="Short", limit=close - atr * riskRewardRatio, stop=close + atr)

// Alert conditions for breakouts

alertcondition(longCondition, title="Long Breakout", message="Long breakout detected!")

alertcondition(shortCondition, title="Short Breakout", message="Short breakout detected!")