3大財務諸表を有益かつ興味深い方法で理解するにはどうすればよいでしょうか?

2

2014

2

2014

3大財務諸表を有益かつ興味深い方法で理解するにはどうすればよいでしょうか?

- ### 印象

財務担当者と言えば,多くの人々の頭の中に,すぐに,少しでも不機嫌で,正規の帳簿をり,デスクにぶつけてるような印象が浮かぶ.財務報告と言えば,ほとんどの人は,それが天空の書よりも難しいものだと考えるだろう.だから,ほとんどの人にとって,財務に夢中になることは,財務報告に夢中になることは,本当に大変なことなのだ.

しかし,企業の管理者は財務報告の不具合を理解していませんか? 私たちは,この前のアリババの上場に関するニュースをまだ鮮明に覚えているかもしれません. 彼は,彼のChina DreamとChina Storyに加えて,何千人ものアメリカの投資専門家 (金融専門家) と,アリババの当時の財務報告と財務状況,そして将来の財務報告と財務状況について議論しました.

実際の財務報告は本当に理解が難しいのか? 多くの財務専門家や専門的な財務家は,財務報告を非常に厳格な専門的な方法で解釈し分析することを好み,財務分析は退屈で理解が難しい.会計士は,繰り返し借入し借入し,読者を混乱させる方法で報告を解釈することを好む.

おい,今買ったケーキは最高だ,濃いチーズと濃いムースは,最高だわ. ほんの少し食べたいけど,体調が悪いけど,恵まれないだろう.

この記事では,私は,あまり学問が苦手な専門的な財務専門家ですが,天書よりも難しい財務報告を,家の一般的な方法で皆さんに紹介します.そして,夢の中の人のを覚えるような感覚を与え,重要な財務報告にあなたを惹きつけることを願っています.

-

- 財務報告の初回について,何を話しましょうか?

私たちがよく言及する財務報告は,主に3つの表である,バランス表,収益表,およびキャッシュフロー表である.これらの3つの表は,企業管理において最もよく使用される.これらの3つの表の機能は,異なる.それらは,企業のあらゆる側面の状況を高度に概括し,まとめ,企業管理者は,報告書を分析し,読み解くことで,全方位的な企業管理を行うことができる.

資産バランス表 資産バランス表は,主に企業の資産と負債を記録するために使用される.

簡単な例を挙げましょう. 例えば,あなたが今手元に200万円の現金を持っているとします.清華大学五路口にある10平方メートルの学区の部屋を購入するつもりです.もし1平方メートルの価値が30万円ならば,学区の部屋の総価格は300万円になります.そして,あなたは十分な資金がないので,銀行から100万円の融資が必要になります. 幸せになるには,自分の資産と負債の状況を見直す必要があります.

貯蓄を全部払って,この家を買った,今,あなたの資産は,この10平方メートルの家です,ベッドを置くだけの家です,合計300万円です;資産に相当するものは,あなたの負債です,負債は,あなたが銀行に借りた100万ドルの借金です.そして,この時に,所有権と呼ばれるものがあります.つまり,あなたがこの家を持っている権利,あなたの投資の200万ドルの価値です.

簡潔に言えば,資産表は,あなたの資産,負債,そして現在あなたが持っている権利や利害の状況を理解するのに役立ちます.

利潤表 利潤表は,資産表よりもわかりやすいもので,あなたの企業や個人が何くらいのお金を稼いだか,そして,過去の一段間にどれだけの利益を生み出したかを記録するものです. 分かりやすくするために,私は家についての例を再び挙げます.

例えば,あなたが家を買って,プレッシャー山大のをり,職場に1つの仕事で8000元を稼いで,下勤して王府井の練習で月額5000元を稼いで,夜には小区の門口で夜勤で夜勤警備員として月額2000元を稼いで,毎日の朝から夜に貪り,一月の収入は合計15000元である. 財務報告では,あなたの今月の収入は15000元です. 家を買って,毎月の20号の家賃の返済は,1ヶ月で1万元が必要ですが,各々の費用,柴油塩茶,小児の尿布の乳瓶,大大小小の省食用,菜も1ヶ月で4000元を費やしています. だから,毎月の支出は14000元で,財務報告では,あなたの今月の支出は14000元です. 収入支出を減算すると,つまり,今月の終わりにあなたの余分は15000円で14000円=1000円です. これは上記の財務報告の利益になります. だから,あなたの今月の利益は1000円です.

簡潔に言えば,収益表は,あなたの収入,支出,利益の状況を記録するものです.

現金流動表. 現金流動表は2000年以降に,特に米国の安安偽造事件の後,各国が現金流動表を重視するようになった. しかし,私たちの国の会計士たちは,現金ベースの流水帳簿方式である.

その理由の一つは,中国企業は小規模で起業し,貨物と貨物を両立して稼ぐことを求め,貨物を納入し,現金なしでは事業が進められないという事である.これは最も単純な常識だが,現在多くの大企業に無視されている.

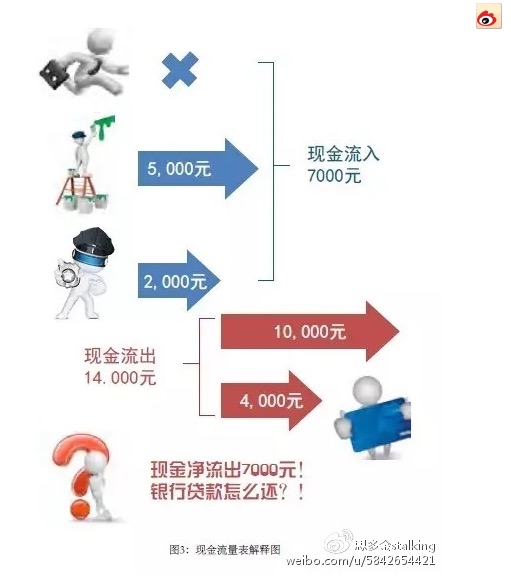

先ほどお話しした例に戻りましょう. もし,あなたの上司が毎月時給で給与を支給し,練習の収入を支給し,警備員の収入は現金で,その月下には,あなたの流通収入は15000円です. 私たちは,銀行返済は,現金取引でなければならないことを知っています. 利子表には何もありません. 利子表には何もありません. 利子表には何もありません. 利子表には何もありません.

これは当然最も理想的な結果である。しかし,天候は不測の天気であり,すべての上司が時給を支払うことができないことを知れば,もし上司が毎月8000元を支払うことを約束したが,経済不景気や会社の業績が良くないため,一時的に給料を時給に出すことができないので,しばらく遅延するならば,これは今月の正式な仕事の固定収入8000元が口座に入れないことを意味する,現金流は8000元未満,コーチと夜勤の警備員の現金流のみ5000 2000=7000元に入ります.

現金流入7000 現金流出14000 純現金流出7000

もし今月の預金額が7000円で終わったら,年収は1ヶ月しか残らない.来月,上司が給料を返さないと,路上で泊まらなければならず,資金連鎖が破綻する.

お金の流れ表は,あなたの現金流入と現金流出を記録するものです.

-

- バランス表,利益表,現金流動表との関係

上記の説明によって,最も基本的な重要な3つの財務報告は容易に解釈できます. これら3つの間の関係とはどのようなものですか? 以下では,一般的な方法で説明します.

資産表は3つの報告の基礎である.人の体と比較すると,人の骨のようなものです.骨は大きければ大きいほど良いのではなく,最も重要なのは強さです.企業もまた,資産規模の拡大を追求し,資産の質を改善するために努力すべき道理です.多くの企業は,業界の大人の地位を追求し,最終的に追求の道に堕ちました.ノキヤは典型的な例です.良い企業,資産表が健康で,質が高くなければ,絶対に華々しくならない,大して役に立たない,最終的に骨質の松,つまり一触りになります.

骨と対照的に,利潤表は人間の筋肉のようなものです. 筋肉は強い力,衝撃力,爆破力,そして持続力と耐久力が必要です. 人の筋肉が軟弱で,骨はどんなに強いものでも,その人は常に病気です. 利潤表は人と同じで,最も恐ろしいのは痩せていること,外見はよく見える,内側は脂肪,軟弱な健康状態に関係なく. 痩せている脂肪の利潤表は,企業の長期的な健康開発に非常に不利であり,将来さまざまな病気を引き起こすこともあります. 国内の大企業のように,売上は巨大で,利益は微小ですが,損失が発生します.

強い骨 ((資産表),強い筋肉 ((利益表),このとき,最も重要なのは,健康な血の流動の現金表である.人の体が生命を維持する鍵は流動の血液であり,現金表は人の体内の流動する血液のようなものです.健康な血液の最も重要な標識は,絶え間なく流動することです.流動しない血液は,人体に有害で,役に立たない,さらには生命を危険にさらすものです.

現金流表は,企業の血液 (現金) 流動と血液 (現金) 質の検査と分析のための重要な報告である.現金流表の分析解読によって,企業の管理者および投資家が,企業の血液生成機構の運営状況,企業の体外輸血機構の運営状況,および企業の血液放出機構の運営状況を知ることができる.

この3つのレポートは,企業の3次元展望のようなもので,さまざまな視点と集中度で企業の様々な側面を調査し,最終的に企業の管理者が,企業の発展の機会を発見し,問題の所在を特定し,解決と改善の道を探し求めることを助けます.

3 デジタルマネジメントの考え方

ここで,私は,企業の経営モデルと発展の考え方を,その源から探求しようとします. 企業の初期開発は,常に一つのアイデア (Idea) から始まり,今,高大の言うように,この企業の戦略 (Strategy) と呼ばれるものです. 企業には,良い戦略があるということは,成功の方向に大きな一歩を踏み出したことを意味します.

戦略的目標を持つと,企業は人 ((Human-resources),金 ((Treasure) と物 ((Equipment),もちろん情報 ((Information) も含む,あらゆる必要な資源を募集し始める.これらの必要な資源を持つと,どんな企業であれ,運営モデルが同じであろうと,販売モデルが同じであろうと,次のステップは,可能な限り充分に利用し,既存のリソースを生産製造のために開発し,様々な製品またはサービスを提供し,それによって経済的利益を得ることである.

簡潔に言えば,経営管理とは,あらゆる資源を充分かつ効率的に利用し,開発,生産,製造,製品やサービスを提供する過程であり,それによって経済的利益の最大化を実現する過程である.公式は次のように表すことができる.

資源利用の効率は,資金の利用の効率,設備の利用の効率,人材の利用の効率,その他の資産の利用の効率を含む. 製品の収益は,通常,製品の販売から得られる収入と利益を指す. 上記の公式によると,企業の価値を最大化したい場合は,企業の管理者は,企業の資源利用の効率を最大化し,同時に製品の収益を最大化する必要があります.

では,資源利用の効率化と製品への収益性を分析し管理するにはどうすればよいのでしょうか? 最も効果的な管理方法は何ですか? ここで,企業のデジタル管理の重要なツールである財務報告 (資産表・バランス表・利益表・キャッシュフロー表) について言及しなければいけません.

資産表は,主に企業が募集した様々なリソースの源泉と使用状況と効率を記録する.例えば,機械機器の使用効率は,通常固定資産周轉率で分析する.資金の使用効率は,通常貨幣資金周轉率と受付口座周轉率で分析する.資金の募集と使用の効率は,通常資産負債率 (金融レバレッジ) で分析する.これらの資産表の項目分析により,管理者は企業のリソースの使用効率と状態を理解し,掌握し,さらに企業の効率を高めるのに役立ちます.

したがって,資産表は企業の資源効率性を分析する報告である.

利益表は,製品開発から,購入,生産,倉庫の物流,販売チャネル,最終的に顧客,全体の価値チェーン上の製品リターン状況と情報を記録する.例えば,我々は市場シェア,販売価格と売上を用いて製品の販売状況を分析し,毛利率と純利益率を用いて製品の生産利益と営業利益状況を分析する.様々な利益表プロジェクトの研究と分析により,管理者は,企業が運営する製品のリターン状況を理解するのに役立ちます.

したがって,利益表は企業の製品収益を分析する報告である.

資産表は資源の利用効率 (資産と負債と所有者の意思) を表し,利益表は製品 (各種製品の販売収入と利益) の収益性を表している.この2つの表を把握すれば,企業の経営の核心を把握できる.

現金流表は,私の考えでは,企業の総合的な早期警告表,俗称”体温計”のようなもので,異なる現金流の分析によって,企業の異なる機能やモジュールに対する早期警告ヒントを提供し,企業が起こりうる問題や発生した問題を発見するのに役立ちます.

したがって,キャッシュフロー表は,資産バランス表と利益表の重要な補足である.

ストーカー・シドキンのブログから引用