平均範囲指標戦略フレームワーク

0

2144

0

2144

平均株価出来高(ATR)は、一定期間における株価変動の移動平均であり、主に売買のタイミングを判断するために使用されます。

移動平均指標は、市場の変化率を示す指標です。ウェルズ・ワイルダーが著書「テクニカル取引システムの新概念」で初めて提案し、現在では多くの指標で頻繁に引用されるテクニカル量となっています。ワイルダーは、ATR 値が上昇するケースは市場の底値で多く見られ、パニック売りを伴うことを発見しました。価値が低い場合は、統合後の市場の最高値で発生することがよくあります。

この指標は、パニック買いによる価格の急落により、市場の底値でより高い値に達することが多いです。この指標は、通常、市場の最高値または価格統合期間中に発生する、長期にわたる限界的な動きの期間に非常に典型的です。平均範囲チャネル テクニカル指標は、同じ原則に基づく他のボラティリティ指標と同様に解釈できます。この指標に基づいて予測を行う原則は、次のように表現できます。指標の値が高いほど、トレンドが変化する可能性が高くなります。指標の値が低いほど、トレンドの流動性が弱くなります。

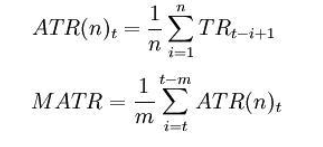

計算式:

t——その日; n——時間の長さ; Ci——i日目の終値。 Hi——i日目の最高価格。 Li——i日目の最低価格。

で: TRi = max(Hi,Ci-1)-min(Li,Ci-1) 注: 一般的にはn=14 ,m=6。

平均振幅指標が移動平均を下から上に交差するか、上から下に交差するかは判断シグナルとなります。これは価格トレンドが反転する可能性があることを示しており、具体的な変化はトレンド指標と組み合わせて総合的に分析する必要があります。

以下は、Inventor Quantitative Platform で My language で記述された平均振幅インジケーター フレームワークに基づく取引戦略です。

LOTS:=MAX(1,INTPART(MONEYTOT/(O*UNIT*0.1)));

C_O:EMA(C,N)-EMA(O,N);

B:=CROSSUP(C_O,0);

S:=CROSSDOWN(C_O,0);

TR:=MAX(MAX((H-L),ABS(REF(C,1)-H)),ABS(REF(C,1)-L));

ATR:MA(TR,N);

BAND:=ATR*0.1*M;

PRICE_BPK:=VALUEWHEN(B,H+BAND);

PRICE_SP:=VALUEWHEN(B,L-BAND);

PRICE_SPK:=VALUEWHEN(S,L-BAND);

PRICE_BP:=VALUEWHEN(S,H+BAND);

// 策略逻辑

// strategy logic

BARPOS>N AND C_O>0 AND C>=PRICE_BPK,BPK(LOTS);

BARPOS>N AND C_O<0 AND C<=PRICE_SPK,SPK(LOTS);

// 下单

// place an order

S,SP(BKVOL);

B,BP(SKVOL);

C<=PRICE_SP,SP(BKVOL);

C>=PRICE_BP,BP(SKVOL);

詳細については、https://www.fmz.com/strategy/128136 をご覧ください。

バックテストには Inventor Quantitative Platform を使用しており、次のことを確認できます。

上記のバックテストは国内商品先物データを使用しており、結果は非常に良好であることがわかります。読者はこのフレームワークに基づいて戦略をデジタル通貨に移植できます。デジタル通貨市場は主に24時間取引されていることに注意してください。デジタル通貨先物であれば、単なる受渡しの問題ではありません。主流のデジタル通貨取引所の先物契約のほとんどは継続契約です。これにより、実際に戦略における多くの潜在的な論理エラーが削減されます。