FMZ Quant プラットフォームでMylanguage を使用してダブルスルースト取引アルゴリズムの実装

作者: リン・ハーンFMZ~リディア作成日:2022年12月16日 13:54:12 更新日:2024年12月23日 16:56:59

FMZ Quant プラットフォームでMylanguage を使用してダブルスルースト取引アルゴリズムの実装

1. ダブルトラスト取引戦略の紹介

デュアルトラスト・トレーディングアルゴリズムは,マイケル・チャレックによって開発された有名な戦略である.通常,先物,外為,株式市場で使用される.デュアル・スルーストの概念は,デュアル・スルーストの歴史的価格を採用して更新されたバックトラッキング期間を構築する典型的な突破システムに似ている.理論的には,任意の期間でより安定している.

2. 双信取引戦略の実施

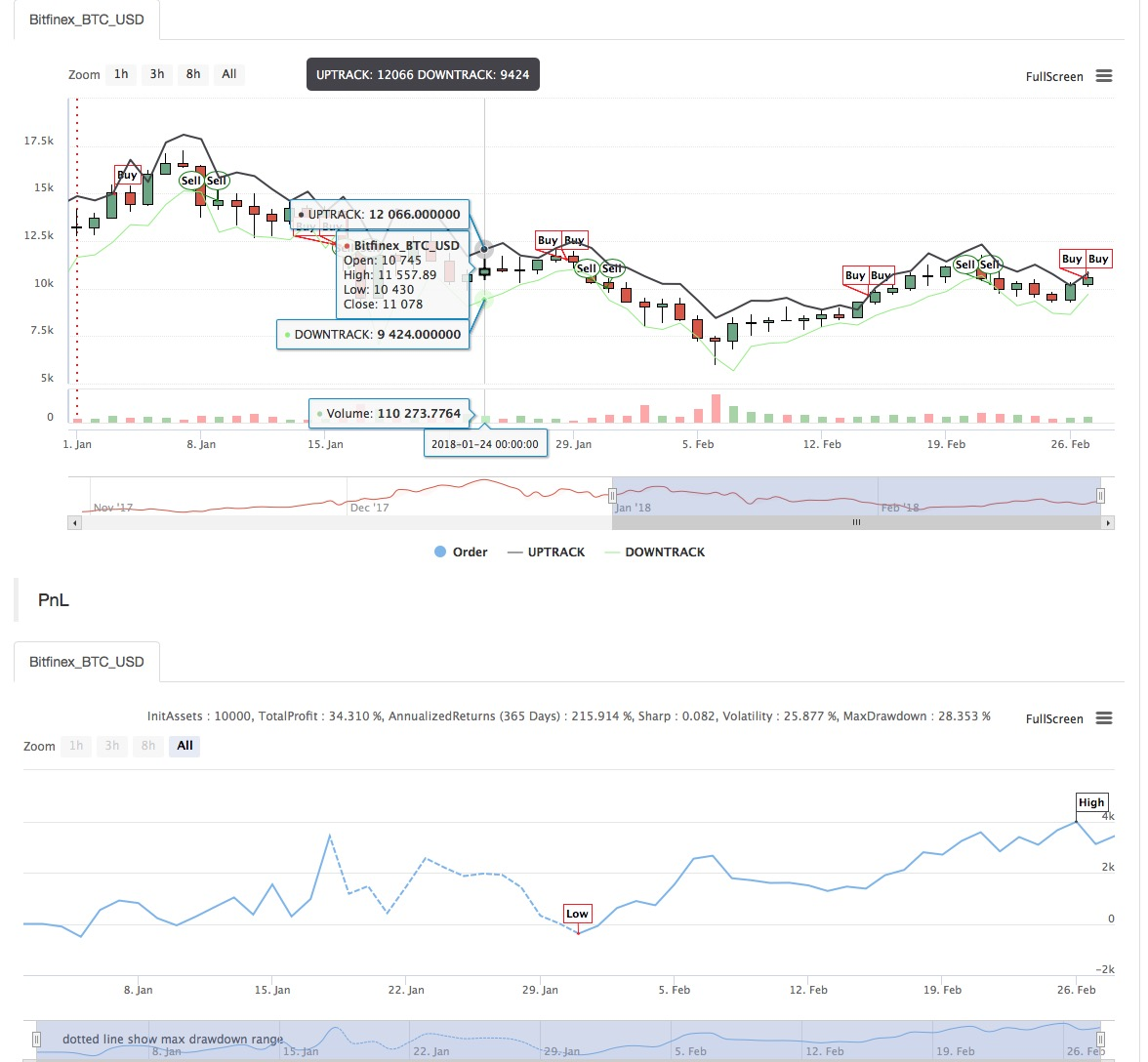

この記事では,戦略を簡潔に紹介し,FMZ QuantプラットフォームでMylanguageを使用してこのアルゴリズムを実装する方法を示します.選択された取引オブジェクトの歴史的な価格を抽出した後,この範囲は,最後のN日間の閉値,最高値,最低値に基づいて計算されます.市場は開盤価格から一定の範囲を移動すると,開盤操作が行われます.我々はトレンド市場とショック市場という2つの市場状態で戦略をテストしました.結果は,このモメンタム取引システムがトレンド市場でより良い動作を示していますが,不安定な市場でいくつかの偽の買取販売信号を誘発します.間隔市場では,より良い収益を得るためにパラメータを調整することができます.

- 基本式: 日末には2つの値が計算されます.最高価格 - 閉店価格,閉店価格 - 最低価格.その後,より大きな値を取ってkの値に掛けます.結果はトリガー値と呼ばれます.

次の日の開業時に開業価格を記録し,開業価格を超えると即座に購入 (開業価格+引き金値) または開業価格を下回ると短売りします (開業価格 -引き金値).

システムとは別々のストップ損失のない逆転システムです. 言い換えれば,逆転信号は閉じる位置信号でもあります.

- メインチャート:

Upper track: formula: UPTRACK^^O + KSRG;

Lower track: formula: DOWNTRACK^^O-KXRG;

- 副図: ゼロ

言語コード:

HH:=HV(H,N);

HC:=HV(C,N);

LL:=LV(L,N);

LC:=LV(C,N);

RG:=MAX(HH-LC,HC-LL);

UPTRACK^^O+KS*RG;

DOWNTRACK^^O-KX*RG;

C>UPTRACK,BPK;

C<DOWNTRACK,SPK;

戦略のソースコードについては,以下を参照してください.https://www.fmz.com/strategy/128884

関連性

- デジタル通貨におけるリード-ラグ套路の紹介 (3)

- 暗号通貨におけるリード・ラグ・アービトラージへの導入 (2)

- デジタル通貨におけるリード-ラグ套路の紹介 (2)

- FMZプラットフォームの外部信号受信に関する議論: 戦略におけるHttpサービス内蔵の信号受信のための完全なソリューション

- FMZプラットフォームの外部信号受信に関する探求:戦略内蔵Httpサービス信号受信の完全な方案

- 暗号通貨におけるリード・ラグ・アービトラージへの導入 (1)

- デジタル通貨におけるリード-ラグ套路の紹介 (1)

- FMZプラットフォームの外部信号受信に関する議論:拡張API VS戦略内蔵HTTPサービス

- FMZプラットフォームの外部信号受信に関する探究:拡張API vs 戦略内蔵HTTPサービス

- ランダム・ティッカー・ジェネレーターに基づく戦略テスト方法に関する議論

- ランダム市場生成器に基づく戦略テスト方法について

もっと

- 移行戦略とFMZの旅

- Pythonの単種戦略を 多種戦略に変える方法を教える

- Python を使って定量的な取引ロボットのタイムストップ・スタート・ガジェットを実装

- オークはJSを使って FMZ拡張APIとインタフェースすることを教えます

- ロボットプッシュメッセージを実現するためにDingdingインターフェースを呼んでください

- バランスのとれた待機順序戦略 (教育戦略)

- 契約ヘッジ戦略による資産移動に関する考え

- 投資のキャリアの中で 最も価値のある記事です 収益とリスクがどこから来るのか

- 最近のFMZ公式料金戦略の導入

- FMZプラットフォーム上の Python クローラーアプリケーションの予備調査 -- Binance 発表のコンテンツをクローリング

- デジタル通貨の定量取引に関する質問

- 別のTradingViewシグナル実行戦略計画

- FMZ Quant トレーディング プラットフォームの拡張 API を使用して,TradingView 警告信号取引を実現します.

- トレーディング戦略を構築するための可視化モジュール - 簡単な説明

- トレーディング戦略の構築のための可視化モジュール - 先進的な理解

- トレーディング戦略を構築するための可視化モジュール - 初対面

- 経験 の ある プログラマ の 周回 旅行

- Python バージョンの単一のプラットフォームバランス戦略

- デジタル通貨のクロスペリオド仲裁戦略 ボリンジャー帯に基づく

- Python の MACD 図の例