PythonのバージョンでK線合成関数を書くことを教える

作者: リン・ハーンFMZ~リディア作成日:2022年12月26日 09:28:58 更新日:2024年12月15日 16時36分45秒

PythonのバージョンでK線合成関数を書くことを教える

戦略を書くときや使うとき,私たちはしばしば,ほとんど使われないK線期間のデータを使います.しかし,交換やデータソースは,これらの期間のデータを提供しません.既存の期間のデータを使用することによってのみ合成できます.合成アルゴリズムには既にJavaScriptバージョンがあります (リンク) 実際,JavaScriptコードを Python に移植するのは簡単です.次に,K線合成アルゴリズムの Python 版を書こう.

JavaScript バージョン

function GetNewCycleRecords (sourceRecords, targetCycle) { // K-line synthesis function

var ret = []

// Obtain the period of the source K-line data first

if (!sourceRecords || sourceRecords.length < 2) {

return null

}

var sourceLen = sourceRecords.length

var sourceCycle = sourceRecords[sourceLen - 1].Time - sourceRecords[sourceLen - 2].Time

if (targetCycle % sourceCycle != 0) {

Log("targetCycle:", targetCycle)

Log("sourceCycle:", sourceCycle)

throw "targetCycle is not an integral multiple of sourceCycle."

}

if ((1000 * 60 * 60) % targetCycle != 0 && (1000 * 60 * 60 * 24) % targetCycle != 0) {

Log("targetCycle:", targetCycle)

Log("sourceCycle:", sourceCycle)

Log((1000 * 60 * 60) % targetCycle, (1000 * 60 * 60 * 24) % targetCycle)

throw "targetCycle cannot complete the cycle."

}

var multiple = targetCycle / sourceCycle

var isBegin = false

var count = 0

var high = 0

var low = 0

var open = 0

var close = 0

var time = 0

var vol = 0

for (var i = 0 ; i < sourceLen ; i++) {

// Get the time zone offset value

var d = new Date()

var n = d.getTimezoneOffset()

if (((1000 * 60 * 60 * 24) - sourceRecords[i].Time % (1000 * 60 * 60 * 24) + (n * 1000 * 60)) % targetCycle == 0) {

isBegin = true

}

if (isBegin) {

if (count == 0) {

high = sourceRecords[i].High

low = sourceRecords[i].Low

open = sourceRecords[i].Open

close = sourceRecords[i].Close

time = sourceRecords[i].Time

vol = sourceRecords[i].Volume

count++

} else if (count < multiple) {

high = Math.max(high, sourceRecords[i].High)

low = Math.min(low, sourceRecords[i].Low)

close = sourceRecords[i].Close

vol += sourceRecords[i].Volume

count++

}

if (count == multiple || i == sourceLen - 1) {

ret.push({

High : high,

Low : low,

Open : open,

Close : close,

Time : time,

Volume : vol,

})

count = 0

}

}

}

return ret

}

JavaScript アルゴリズムがあります. Python は行ごとに翻訳され,移植できます. JavaScript の内蔵関数や固有メソッドに遭遇した場合,対応するメソッドを見つけるために Python に移動できます.したがって,移行は簡単です.

JavaScriptの関数呼び出しを除いては,同じですvar n=d.getTimezoneOffset()Python に移行する際には,n=time.altzonePythonの時間ライブラリでは,その代わりに使用される.他の違いは言語文法 (for for ループ,ブール値,論理 AND,論理 NOT,論理 ORなど) のみである.

移行された Python コード:

import time

def GetNewCycleRecords(sourceRecords, targetCycle):

ret = []

# Obtain the period of the source K-line data first

if not sourceRecords or len(sourceRecords) < 2 :

return None

sourceLen = len(sourceRecords)

sourceCycle = sourceRecords[-1]["Time"] - sourceRecords[-2]["Time"]

if targetCycle % sourceCycle != 0 :

Log("targetCycle:", targetCycle)

Log("sourceCycle:", sourceCycle)

raise "targetCycle is not an integral multiple of sourceCycle."

if (1000 * 60 * 60) % targetCycle != 0 and (1000 * 60 * 60 * 24) % targetCycle != 0 :

Log("targetCycle:", targetCycle)

Log("sourceCycle:", sourceCycle)

Log((1000 * 60 * 60) % targetCycle, (1000 * 60 * 60 * 24) % targetCycle)

raise "targetCycle cannot complete the cycle."

multiple = targetCycle / sourceCycle

isBegin = False

count = 0

barHigh = 0

barLow = 0

barOpen = 0

barClose = 0

barTime = 0

barVol = 0

for i in range(sourceLen) :

# Get the time zone offset value

n = time.altzone

if ((1000 * 60 * 60 * 24) - (sourceRecords[i]["Time"] * 1000) % (1000 * 60 * 60 * 24) + (n * 1000)) % targetCycle == 0 :

isBegin = True

if isBegin :

if count == 0 :

barHigh = sourceRecords[i]["High"]

barLow = sourceRecords[i]["Low"]

barOpen = sourceRecords[i]["Open"]

barClose = sourceRecords[i]["Close"]

barTime = sourceRecords[i]["Time"]

barVol = sourceRecords[i]["Volume"]

count += 1

elif count < multiple :

barHigh = max(barHigh, sourceRecords[i]["High"])

barLow = min(barLow, sourceRecords[i]["Low"])

barClose = sourceRecords[i]["Close"]

barVol += sourceRecords[i]["Volume"]

count += 1

if count == multiple or i == sourceLen - 1 :

ret.append({

"High" : barHigh,

"Low" : barLow,

"Open" : barOpen,

"Close" : barClose,

"Time" : barTime,

"Volume" : barVol,

})

count = 0

return ret

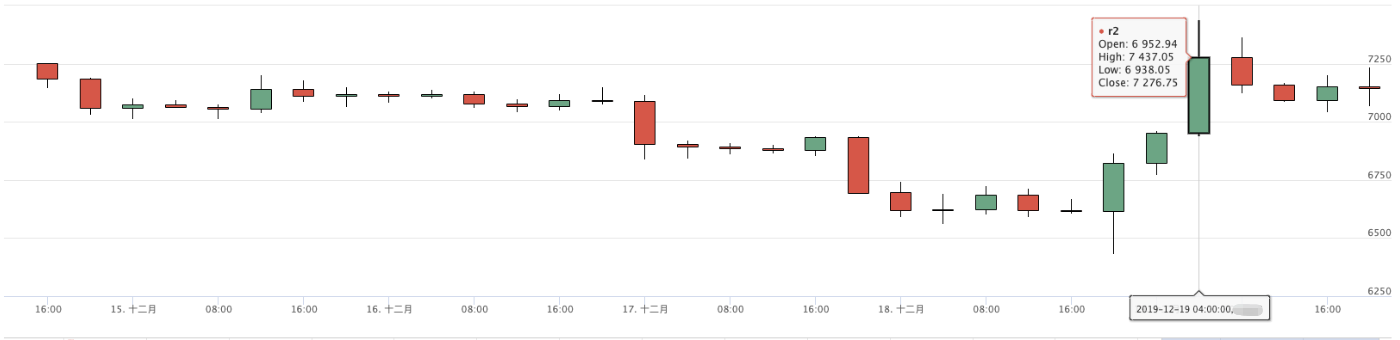

# Test

def main():

while True:

r = exchange.GetRecords()

r2 = GetNewCycleRecords(r, 1000 * 60 * 60 * 4)

ext.PlotRecords(r2, "r2")

Sleep(1000)

テスト

Huobi市場グラフ

バックテスト合成の4時間グラフ

上記コードは参照のみです.特定の戦略で使用される場合は,特定の要件に従って変更およびテストしてください. バグや改善の提案があれば メッセージを残してください ありがとうございました o^_^ o

関連性

- 暗号通貨におけるリード・ラグ・アービトラージへの導入 (2)

- デジタル通貨におけるリード-ラグ套路の紹介 (2)

- FMZプラットフォームの外部信号受信に関する議論: 戦略におけるHttpサービス内蔵の信号受信のための完全なソリューション

- FMZプラットフォームの外部信号受信に関する探求:戦略内蔵Httpサービス信号受信の完全な方案

- 暗号通貨におけるリード・ラグ・アービトラージへの導入 (1)

- デジタル通貨におけるリード-ラグ套路の紹介 (1)

- FMZプラットフォームの外部信号受信に関する議論:拡張API VS戦略内蔵HTTPサービス

- FMZプラットフォームの外部信号受信に関する探究:拡張API vs 戦略内蔵HTTPサービス

- ランダム・ティッカー・ジェネレーターに基づく戦略テスト方法に関する議論

- ランダム市場生成器に基づく戦略テスト方法について

- FMZ Quant の新しい機能: _Serve 機能を使用して HTTP サービスを簡単に作成する

もっと

- データ駆動技術に基づくペア取引

- 機械学習技術の取引への応用

- 研究環境を利用して,三角型ヘッジの詳細と,ヘッジ可能な価格差に対する処理手数料の影響を分析する.

- デリビットの先物取引APIを改革し,オプションの定量取引に適応する

- 取引の原則を分析するために研究環境を使用することを学びます

- ブロックチェーン資産の量的な取引におけるクロス通貨ヘッジ戦略

- FMexのデジタル通貨戦略ガイドを FMZ Quantで入手する

- MyLanguageの戦略を移植します (高度)

- MyLanguageの戦略を移植する

- 戦略にマルチチャートサポートを追加することを教える

- 研究環境におけるドンキアン・チャネル戦略の分析

- FMZがChatGPTに出くわしたとき,AIを使って量的な取引を学ぶのを助ける試みを記してください.

- デジタル通貨オプションの定量取引ツール

- Python バージョンのシンプルなグリッド戦略

- データ再生機能に基づいて開発された線形待機オーダーフロー戦略

- Python バージョンの勝者を購入する戦略

- 移行戦略とFMZの旅

- Pythonの単種戦略を 多種戦略に変える方法を教える

- Python を使って定量的な取引ロボットのタイムストップ・スタート・ガジェットを実装

- オークはJSを使って FMZ拡張APIとインタフェースすることを教えます