追跡ストップ損失のSSLチャネルブレークアウト戦略

作者: リン・ハーンチャオチャン開催日:2023年10月25日17時40分37秒タグ:

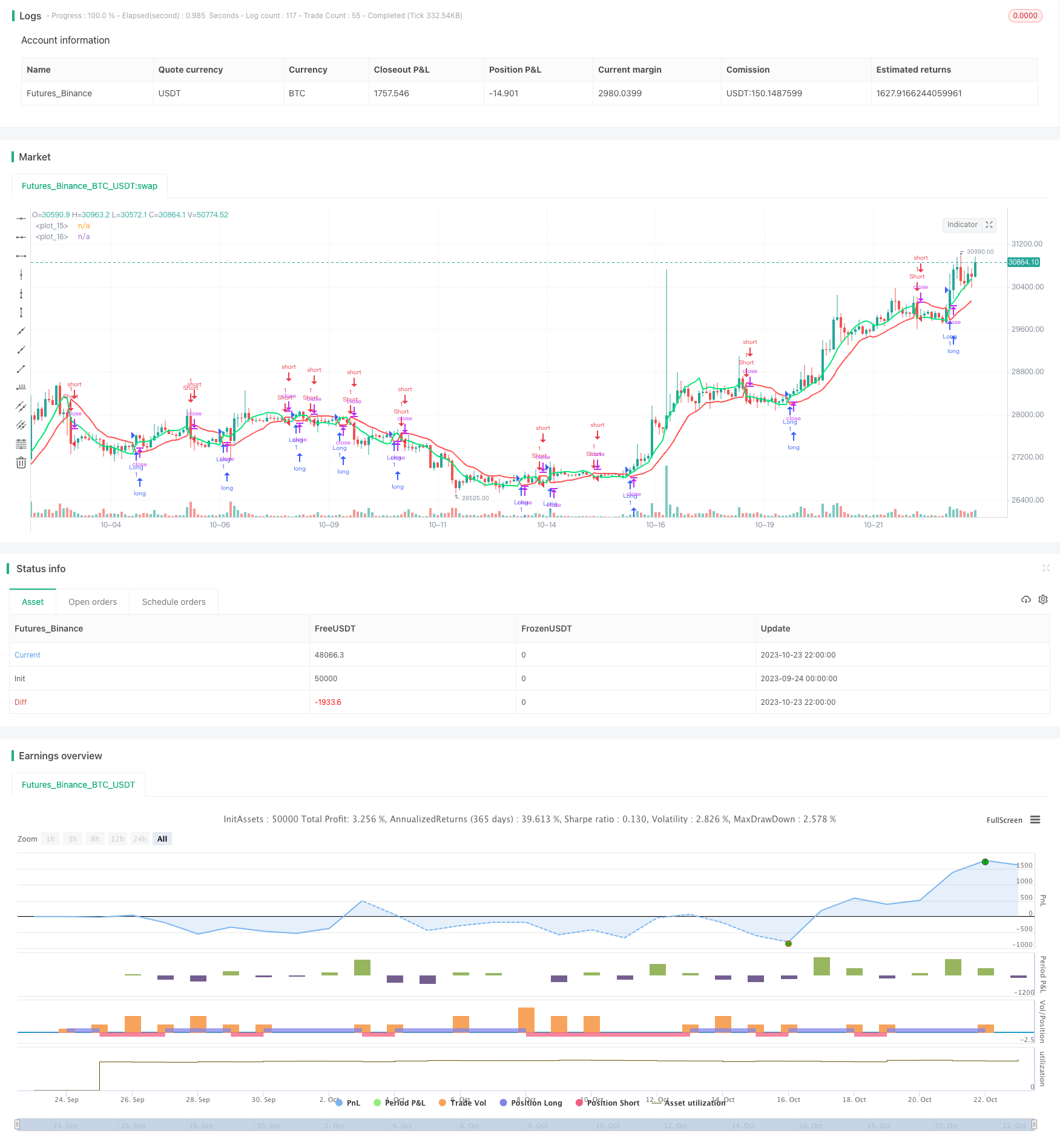

概要

この戦略は,SSLチャネルインジケーターを使用して,トレンド方向とトレードブレイクをモメンタムで識別する.価格はSSL上部帯を超えるとロングになり,SSL下部帯を下回るとショートする.移動ストップ損失とトレーリングストップ損失はリスクを制御するために使用される.

戦略の論理

-

高値と低値の SMA を使って N 期間の SSL チャネルの上下帯を計算する.

-

接近が上部帯以上で 短い信号が下部帯下にあるとき 長い信号を生成します

-

損失を制限するために,入力後に反対の帯で固定ストップ損失を設定します.

-

価格動きをフォローするストップロスを設定して 利益をロックします

-

価格が固定ストップ・ロースか トレイリング・ストップ・ロースに当たると退場します

利点

-

チャンネルインジケーターを使って 傾向の方向を判断し 誤ったブレイクを避ける

-

ダブルストップ・ロスは 利益とリスクのコントロールを組み合わせます

-

高い取引頻度は超短期取引に適しています

-

柔軟なパラメータは 個人的な取引スタイルに適応できます

-

自動で長/短を検知します 方向判断は必要ありません

リスク

-

短期取引は ニュースショックや高波動に易い

-

固定ストップ損失は,ブレイク後に過大損失を引き起こす可能性があります.

-

誤ったストップ損失は 早期出口につながる可能性があります

-

チャンネルが壊れ 誤った信号に敏感だ

-

経験豊富な短期トレーダーにのみ適しています

解決策:

-

合理的な固定ストップ損失を設定し,取引ごとに損失を制限する.

-

遅いストップ・ロスのレベルを最適化して 早期離脱を避ける

-

音量フィルターを追加して 真の突破を確認します

-

ポジションのサイズを管理し リスクをコントロールします

最適化

-

最適の長さを見つけるために SMA 期間を最適化します.

-

BB,KDなどなど

-

ボリュームインジケーターを追加して 突破の信頼性を確認します

-

低量の偽ブレイクを避けるために ターンオーバーレートを考慮してください

-

最適な出口タイミングを見つけるために 異なる保持期間をテストします

-

固定・ストップ・ロスト・パラメータをテストする

-

資本効率を最大化するために ポジションサイズ戦略を調整する

概要

この戦略は,SSLチャネル方向バイアスとブレイアウト信号を組み合わせ,デュアルストップ損失管理を備えています.トレンドを把握するために迅速に対応し,高周波取引に適しています.偽ブレイアウトに注意して,ストップ損失メカニズムを精製し,ポジションサイズを制御してください.さらなる最適化により,効果的な超短期取引戦略になる可能性があります.

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-24 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SSL Channel Cross with Trailing Stop and Stop Loss", overlay=true)

period = input(title="Period", defval=10)

len = input(title="Length", defval=10)

smaHigh = sma(high, len)

smaLow = sma(low, len)

Hlv = 0

Hlv := close > smaHigh ? 1 : close < smaLow ? -1 : Hlv[1]

sslDown = Hlv < 0 ? smaHigh : smaLow

sslUp = Hlv < 0 ? smaLow : smaHigh

plot(sslDown, linewidth=2, color=color.red)

plot(sslUp, linewidth=2, color=color.lime)

longCondition = crossover(sslUp, sslDown)

shortCondition = crossunder(sslUp, sslDown)

// Define el tamaño del trailing stop en puntos (ajusta según tu preferencia)

trailingStopSize = input(title="Trailing Stop Size (in Points)", defval=10)

var float trailingStopPrice = na

var float stopLossPrice = na

if (longCondition)

// Si se cumple la condición de compra, configura la posición larga, el trailing stop y el stop loss

strategy.entry("Long", strategy.long)

trailingStopPrice := low - trailingStopSize

stopLossPrice := sslDown

if (shortCondition)

// Si se cumple la condición de venta corta, configura la posición corta, el trailing stop y el stop loss

strategy.entry("Short", strategy.short)

trailingStopPrice := high + trailingStopSize

stopLossPrice := sslUp

// Calcula el trailing stop

if (strategy.position_size > 0)

trailingStopPrice := max(trailingStopPrice, stopLossPrice)

if (close < trailingStopPrice)

strategy.close("ExitLong", comment="Trailing Stop Long")

if (strategy.position_size < 0)

trailingStopPrice := min(trailingStopPrice, stopLossPrice)

if (close > trailingStopPrice)

strategy.close("ExitShort", comment="Trailing Stop Short")

- 移動平均値に基づく平均逆転取引戦略

- EMAの平均逆転取引戦略

- 複数の指標を組み合わせた取引戦略

- 多要素戦略の組み合わせ

- 投票の戦略は

を押した - ストップ・ロスの2段階戦略

- 複数の指標に基づく定量的な取引戦略

- 価格格差とトレード戦略の傾向

- ブレイク・スカルパー - トレンドの変化を素早く把握する

- EMAのクロスオーバー追跡戦略

- 勢いを追うCCI戦略

- 漸進的な蓄積による脱出取引戦略

- ダイナミック・キャンドル・ディレクション・戦略

- RSI ダイバージェンツ・トレーディング戦略

- 多指標に基づく短期動向戦略

- マルチタイムフレームMACDヒートマップ戦略

- 2倍移動平均のクロスオーバー戦略

- ATR 調整可能な追尾停止損失戦略

- ボリンジャー・バンド幅スケーリング ダブル・ムービング・平均トレンドフィルター戦略

- グラディエント・トライリング・ストップ・ロスの戦略