CT TTM指標に基づく定量取引戦略

概要

この戦略は,CT TTM指標を用いて価格のトレンドを識別し,ストップを追跡してリスクを制御する.この戦略は,CT TTM指標に基づくトレンド追跡戦略と呼ばれる.

戦略原則

この戦略は,CT TTM指標を使用して価格の動向を判断する.具体的には,以下のような変数が戦略で定義されています.

- e1 - 中央帯の中間値

- osc - e1周期の閉盘価格とe1の差値を計算し,線形回帰を行うことで得られる振動器

- diff - ブリン帯とケントナー通路間の差

- osc_color - oscの異なる色を指定する

- mid_color - ディフの異なる色を指定する

0軸の上を通る場合は,緑で表示され,多頭表示;0軸下を通る場合は,赤で表示され,空頭表示.

オスクが正である時は,多行; オスクが負である時は,空行.

この策略は振動器oscを使用してトレンドの方向を判断し,diffで多空力を判断する.振動器osc上の0軸を走るときは,下から上へ,多空を考える.oscの下の0軸を走るときは,上から下へ,多空を考える.

戦略的優位分析

この戦略の利点は以下の通りです.

CT TTM指標を用いてトレンドを判断する確率は高い.CT TTM指標は,移動平均,ブリン帯,ケントナー通路を総合的に考慮して,価格トレンドを効果的に識別することができる.

特定の多空のノードを判断するために振動器を適用すると,トレンド以外の領域で誤った信号を発信することを防ぐことができます.振動器は,取引信号に対する小さな価格の振動の影響を効果的にフィルターすることができます.

トラッキング・ストップを導入してリスクをコントロールすることで,各々の損失を効果的に制限できる.入場後,戦略で早期にストップを設定することで,利益をロックし,損失拡大を最大限に防ぐことができる.

策略のパラメータは少ないので,簡単に最適化できます.この策略は,長度lengthの1つのパラメータのみに依存し,迅速なテストで最適なパラメータの組み合わせを見つけるのに役立ちます.

マッピング機能が完備し,信号をはっきりと見ることができる.多空信号と強度を区別する異なる色を使用し,傾向判断結果を直視的に表示する.

戦略的リスク分析

この戦略には以下のリスクもあります.

CT TTM指標は,特定の市場状況下で誤った信号を発し,取引損失を招く可能性があります.価格が激しく波動すると,指標は誤った多空信号を発する可能性があります.

振動器が逆転すると,取引信号が誤りになる可能性があります. 価格が逆転したが,振動器がまだ回転していない場合,誤った信号が発生します.

追尾ストップが激進すぎると無意味な損失が生じることがあります. 追尾ストップの設定が近すぎると,正常な波動が追尾ストップを誘発し,出場を余儀なくされる可能性があります.

この戦略は,傾向性のある品種にのみ適用され,整合市場には適さない.この戦略は,トレンド取引が主であり,整合の揺れ動いている市場では効果がない.

過度に最適化すると曲線合致が起こりうる.パラメータの最適化には,過度に最適化によって引き起こされる反測曲線合致の問題を避けるように注意すべきである.

戦略最適化の方向性

この戦略は以下の点で最適化できます.

総合的な複数の指標を組み合わせて,信号の精度を向上させる.MACD,KDJなどの他の指標を追加して,エントリー信号を最適化することができる.

止損方法の最適化モジュールが追加され,止損をより賢くする. 止損を追跡する止損方法,単一止損を吊るする止損方法などにパラメータをテストすることができます.

資金管理戦略の最適化,固定株のテスト,ケリー公式などの資金管理方法. 資金運用効率の向上は,単一リスクの保証を前提にできる.

特定の品種に対してパラメータを最適化して,戦略の適応性を高める.異なる取引品種の特徴に応じて微調整するパラメータは,特定の品種に対する戦略の適合度を向上させることができる.

機械学習アルゴリズムを追加し,戦略の自己適応学習を実現する. RNN,LSTMなどの戦略を強化し,戦略の自己適応能力を向上させる.

要約する

本策はCT TTM指標を用いてトレンドの方向を判断し,振動器白値をエントリー信号として取り,ストップ・ロズ管理のリスクを追跡する.策の優位性は,正確性が高く,パラメータ最適化は容易であるが,指標失敗,ストップ・ロズが過激するなどのリスクも存在する.将来,多指標組合せ,ストップ・ロズ最適化,資金管理最適化などの方法によって強化され,策の効果がより良くなる.

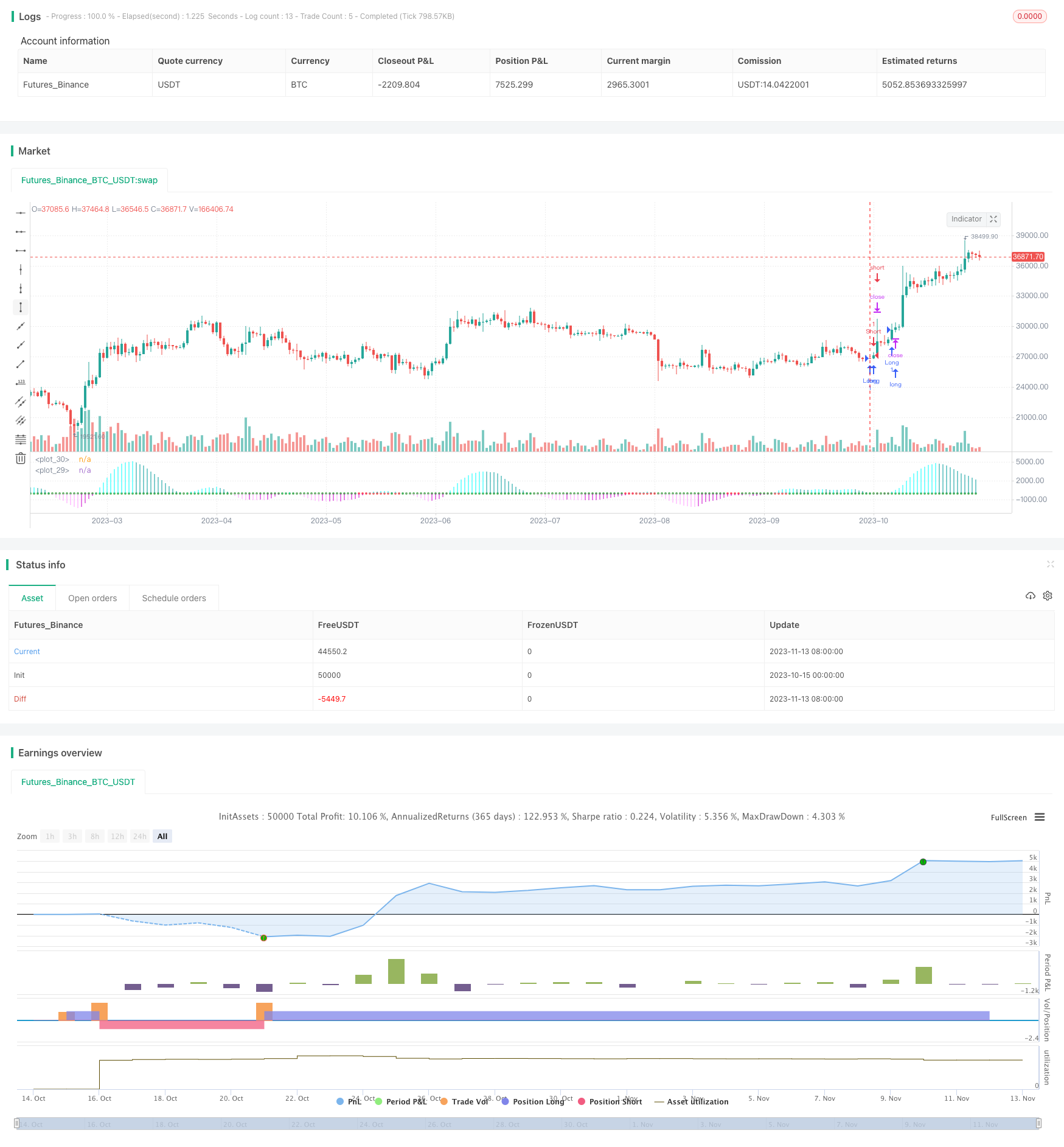

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("CT TTM Squeeze")

length = input(title="Length", defval=20, minval=0)

bband(length, mult) =>

sma(close, length) + mult * stdev(close, length)

keltner(length, mult) =>

ema(close, length) + mult * ema(tr, length)

// Variables

e1 = (highest(high, length) + lowest(low, length)) / 2 + sma(close, length)

osc = linreg(close - e1 / 2, length, 0)

diff = bband(length, 2) - keltner(length, 1)

osc_color = osc[1] < osc[0] ? osc[0] >= 0 ? #00ffff : #cc00cc : osc[0] >= 0 ? #009b9b : #ff9bff

mid_color = diff >= 0 ? green : red

// Strategy

long = osc > 0

short = osc < 0

if long

strategy.entry("Long", strategy.long)

if short

strategy.entry("Short", strategy.short)

plot(osc, color=osc_color, style=histogram, linewidth=2)

plot(0, color=mid_color, style=circles, linewidth=3)